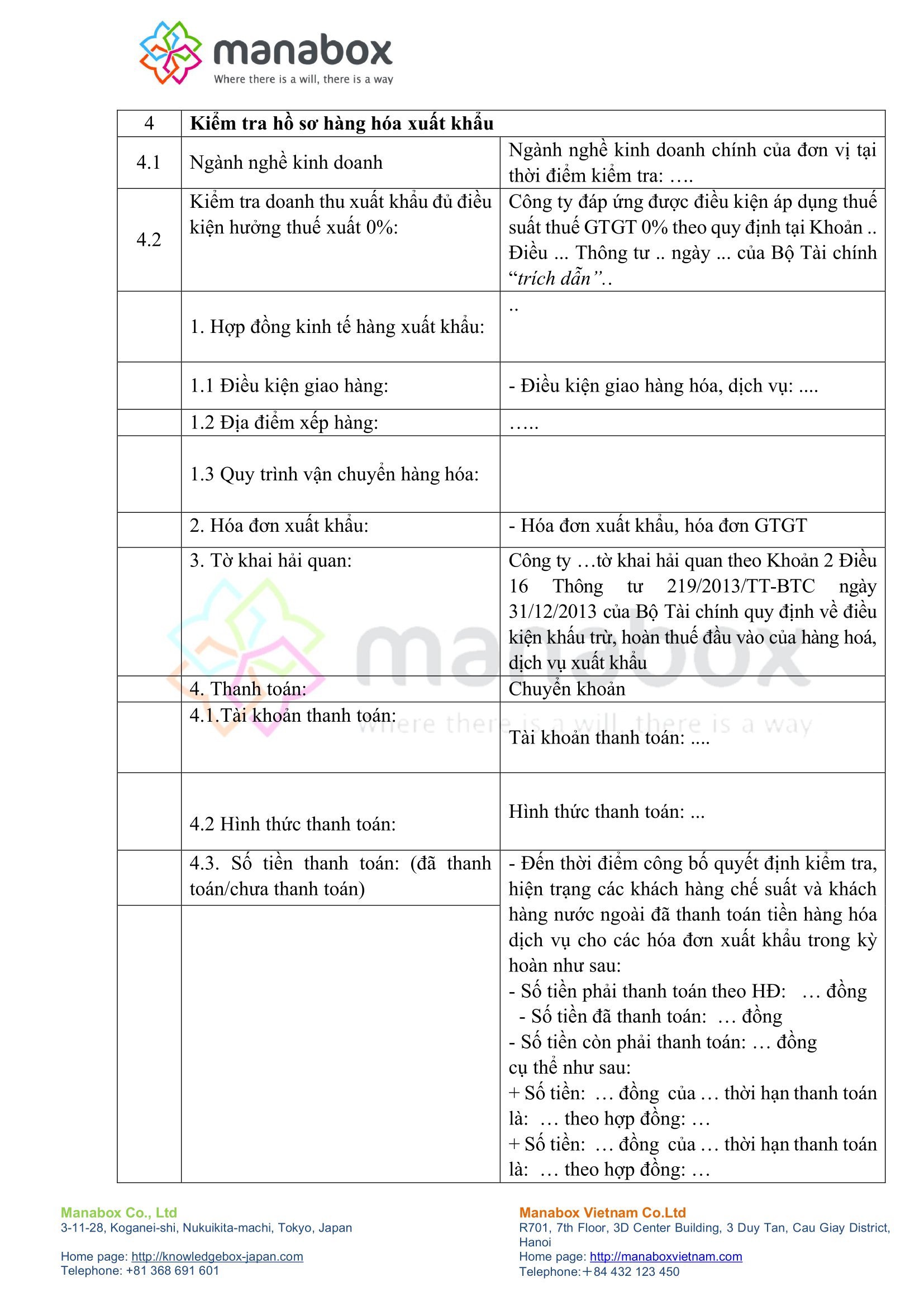

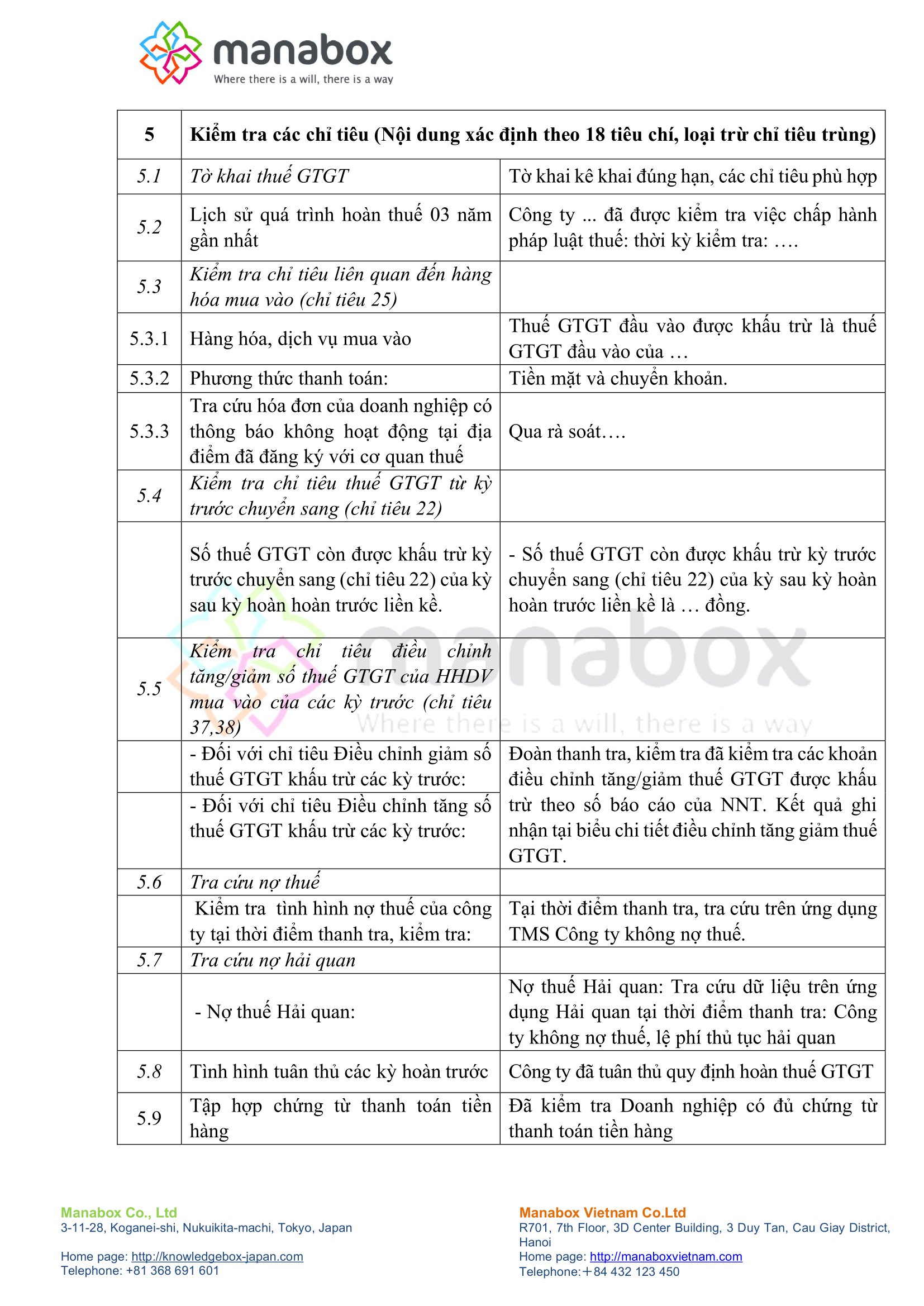

Checklist hoàn thuế GTGT là công cụ để cơ quan thuế kiểm tra, rà soát và đối chiếu các điều kiện hoàn thuế GTGT của doanh nghiệp. Dưới đây là Checklist tham khảo khi rà soát hoàn thuế GTGT với hàng hóa dịch vụ xuất khẩu

Checklist hoàn thuế GTGT hàng hóa dịch vụ xuất khẩu

Dưới đây là bản trích Checklist, để sở hữu Checklist bản đầy đủ và chi tiết hơn, vui lòng liên hệ với Manabox để được báo giá hoặc mua trực tiếp tại link dưới đây nhé!

https://manaboxvietnam.com/product/checklist-va-file-tinh-hoan-thue-vat/

Bộ chỉ tiêu của Cơ quan thuế phân tích rủi ro hoàn thuế GTGT – VAT refund

Công thức tính thuế GTGT được hoàn

| File Excel tính hoàn thuế GTGT với Hàng xuất khẩu (VAT refund) – Trích từ Sổ tay kiểm soát rủi ro hoàn thuế GTGT

(Excel file for calculating VAT refund on Exported Goods (VAT refund) – Excerpt from VAT Refund Risk Control Handbook)

|

Công thức này chia thành 2 giai đoạn như sau

| TRƯỚC 1/7/2016

(Đem so sánh kết quả với 300 triệu đồng) |

[Tổng thuế GTGT đầu vào | – | Thuế GTGT đầu ra] | X | Tỷ lệ doanh thu xuất khẩu |

|

|

|||||

| TỪ 1/7/2016

(Đem so sánh kết quả với 300 triệu đồng VÀ 10% doanh thu xuất khẩu |

{[Tổng thuế GTGT đầu vào] | x | Tỷ lệ doanh thu xuất khẩu} | – | [Thuế GTGT đầu ra] |

Cụ thể chi tiết các bước này được thực hiện qua ví dụ tháng T/N, tờ khai thuế GTGT của doanh nghiệp X có số liệu (TPT):

| CHỈ TIÊU | SỐ TIỀN |

| [Thuế GTGT kỳ trước chuyển sang] | 0,15 tỷ đồng. |

| [Thuế GTGT đầu vào của hàng xuất khẩu và trong nước chịu thuế] | 4,8 tỷ đồng. |

| [Tổng doanh thu] | 21,6 tỷ |

| – [Doanh thu xuất khẩu] | 13,2 tỷ đồng |

| – [Doanh thu bán trong nước chịu thuế GTGT] | 8,4 tỷ đồng |

| [Thuế GTGT đầu ra] | 0,84 tỷ đồng. |

Như vậy, tỷ lệ doanh thu xuất khấu là = 13,2/21,6 x 100% = 61%.

| TRƯỚC 1/7/2016 | TỪ 1/7/2016 |

| (1) Xác định số thuế GTGT chưa khấu trừ hết của tháng: 0,84 – (0,15 + 4,8 ) = – 4,11 tỷ đồng | (1) Tách số thuế GTGT đầu vào

|

| (2) Xác định số thuế GTGT đầu vào đủ điều kiện được hoàn cho hàng hoá, dịch vụ xuất khẩu: 4,11 tỷ đồng x 61% = 2,507 tỷ đồng | (2) Bù trừ với thuế GTGT phải nộp của hàng tiêu thụ trong nước:

|

| (3) Số thuế GTGT đầu vào của hàng xuất khẩu là 2,507 tỷ đồng lớn hơn 300 triệu đồng

Theo đó doanh nghiệp được xem xét hoàn tối đa là 2,507 tỷ đồng |

(3) So sánh kết quả bước 2:

|

Cơ sở pháp lý

Căn cứ Điều 2, Thông tư số 25/2018/TT-BTC ngày 16/03/2018 của Bộ Tài Chính:

+ Cơ sở kinh doanh trong tháng (đối với trường hợp kê khai theo tháng), quý (đối với trường hợp kê khai theo quý) có hàng hóa, dịch vụ xuất khẩu ra nước ngoài;

+ Có số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên

Căn cứ quy định tại Khoản 1, Điều 19, Thông tư 219/2013/TT-BTC:

Các cơ sở kinh doanh, tổ chức thuộc đối tượng được hoàn thuế GTGT theo hướng dẫn tại điểm 1, 2, 3, 4, 5 Điều 18 Thông tư này phải là cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ, đã được cấp giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép đầu tư (giấy phép hành nghề) hoặc quyết định thành lập của cơ quan có thẩm quyền, có con dấu theo đúng quy định của pháp luật, lập và lưu giữ sổ kế toán, chứng từ kế toán theo quy định của pháp luật về kế toán; có tài khoản tiền gửi tại ngân hàng theo mã số thuế của cơ sở kinh doanh.

Tham khảo điều kiện

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040