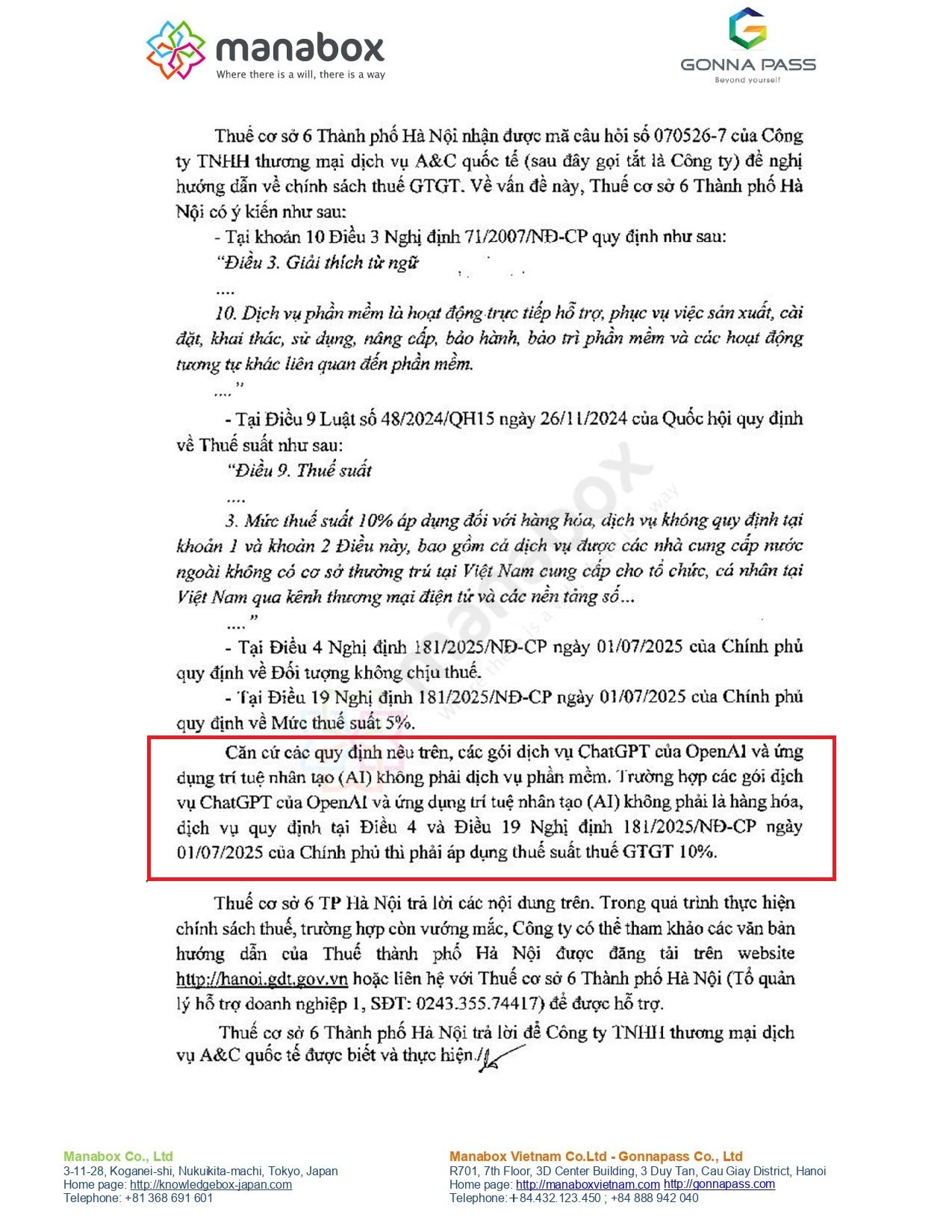

Bài viết hướng dẫn Hồ sơ chi phí và thuế nhà thầu ChatGPT OpenAI do năm 2025 – 2026 có nội dung được thay thế thông tư 103/2014/TT-BTC bằng quy định tương ứng tại nghị định 181/2025/NĐ-CP, nghị định 320/2025/NĐ-CP và thông tư hướng dẫn, do đó, Manabox đính kèm Manual hướng dẫn để chị tham khảo. Về nội dung tư vấn cụ thể, Manabox phản hồi như sau nhé ạ: Nếu nhà thầu đáp ứng đồng thời 4 điều kiện sau thì bên Việt Nam phải khấu trừ thay thuế

Xác định dịch vụ tiêu dùng tại Việt Nam và đăng ký thuế của NCCNN

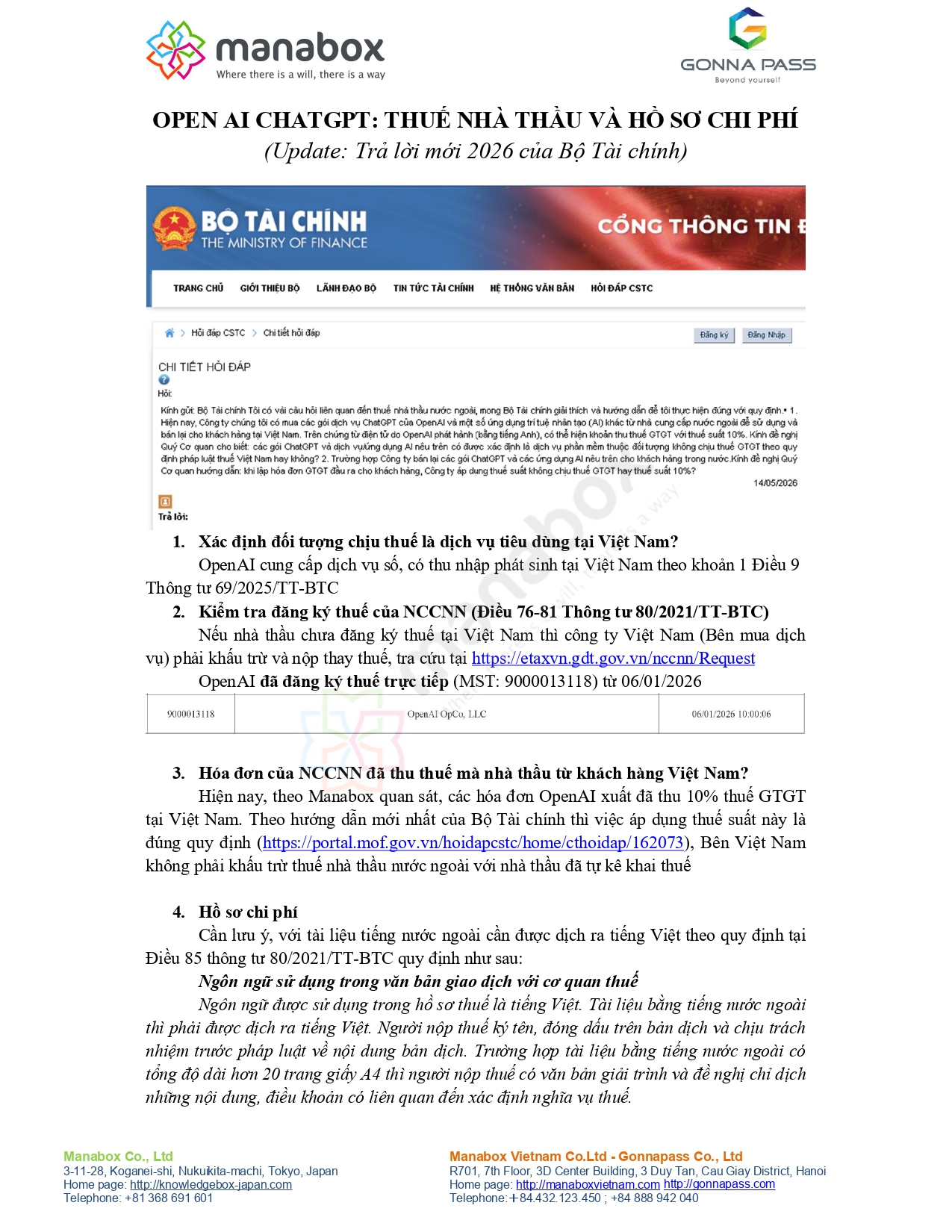

OpenAI cung cấp dịch vụ số, có thu nhập phát sinh tại Việt Nam theo khoản 1 Điều 9 Thông tư 69/2025/TT-BTC. Nếu nhà thầu chưa đăng ký thuế tại Việt Nam thì công ty Việt Nam (Bên mua dịch vụ) phải khấu trừ và nộp thay thuế, tra cứu tại https://etaxvn.gdt.gov.vn/nccnn/Request

OpenAI đã đăng ký thuế trực tiếp (MST: 9000013118) từ 06/01/2026

Hiện nay, theo Manabox quan sát, các hóa đơn OpenAI xuất đã thu 10% thuế GTGT tại Việt Nam. Theo hướng dẫn mới nhất của Bộ Tài chính thì việc áp dụng thuế suất này là đúng quy định (https://portal.mof.gov.vn/hoidapcstc/home/cthoidap/162073), Bên Việt Nam không phải khấu trừ thuế nhà thầu nước ngoài với nhà thầu đã tự kê khai thuế

Hồ sơ chi phí

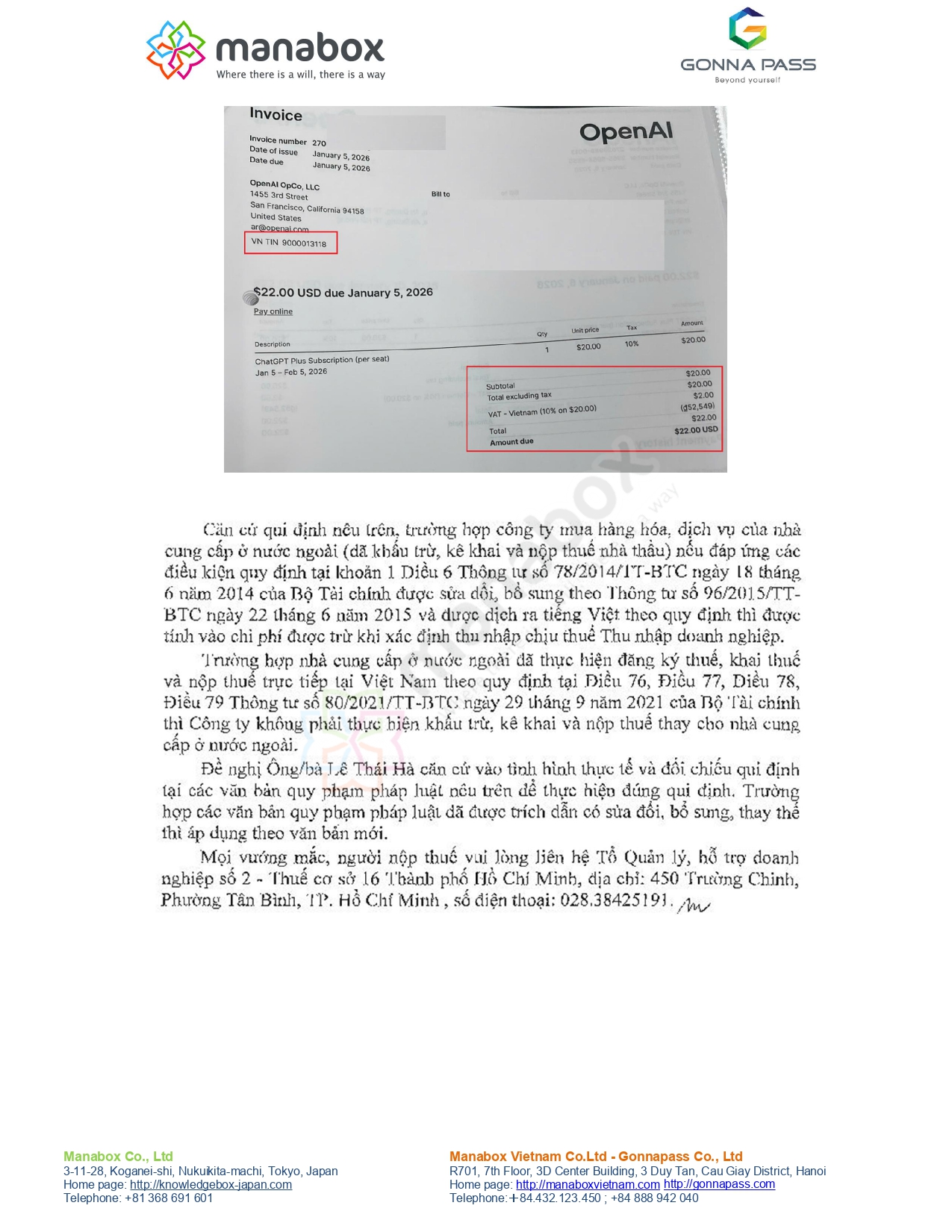

Cần lưu ý, với tài liệu tiếng nước ngoài cần được dịch ra tiếng Việt theo quy định tại Điều 85 thông tư 80/2021/TT-BTC quy định như sau:

Ngôn ngữ sử dụng trong văn bản giao dịch với cơ quan thuế

Ngôn ngữ được sử dụng trong hồ sơ thuế là tiếng Việt. Tài liệu bằng tiếng nước ngoài thì phải được dịch ra tiếng Việt. Người nộp thuế ký tên, đóng dấu trên bản dịch và chịu trách nhiệm trước pháp luật về nội dung bản dịch. Trường hợp tài liệu bằng tiếng nước ngoài có tổng độ dài hơn 20 trang giấy A4 thì người nộp thuế có văn bản giải trình và đề nghị chỉ dịch những nội dung, điều khoản có liên quan đến xác định nghĩa vụ thuế.

Hồ sơ chi phí hợp lệ khi mua dịch vụ của facebook, google, Tiktok

|

Tiêu chí

|

Trường hợp 1: NCCNN đã đăng ký thuế tại VN & invoice thể hiện VAT VN

|

Trường hợp 2: NCCNN chưa đăng ký / hoặc invoice không thể hiện VAT VN

|

|---|---|---|

|

Dấu hiệu nhận biết

|

• Có mã số thuế NCCNN tại VN (thường thể hiện trên invoice dạng “VN TIN …”) • Invoice có dòng “VAT – Vietnam …” hoặc thể hiện thuế GTGT tại VN

|

• Không có “VN TIN …” trên invoice • Không có dòng VAT Việt Nam (chỉ Tax = 0, hoặc “Reverse charge”, hoặc thuế nước ngoài)

|

|

Nghĩa vụ FCT của bên VN

|

Không khấu trừ/không nộp thay FCT (vì nhà cung cấp đã tự kê khai nộp tại VN, và chứng từ thể hiện điều đó)

|

Thường phải khấu trừ, kê khai và nộp thay FCT khi thanh toán cho nhà thầu nước ngoài (tùy loại dịch vụ/hợp đồng/chứng từ)

|

|

Thuế GTGT

|

OpenAI tính VAT VN trên invoice (bên mua hạch toán theo invoice)

|

VAT theo cơ chế FCT (thường có tranh luận 5%/10% tùy phân loại dịch vụ & quan điểm cơ quan thuế; hướng thận trọng có thể là 10% cho dịch vụ qua kênh số từ 01/07/2025)

|

|

Thuế TNDN nhà thầu (CIT)

|

Không nộp thay theo FCT

|

Thường phát sinh theo tỷ lệ FCT (phổ biến dịch vụ: CIT 5% — cần confirm theo bản chất dịch vụ)

|

|

Hồ sơ/kiểm tra khuyến nghị

|

• Lưu invoice có “VN TIN” + “VAT – Vietnam …” • (Nếu cần) tra cứu NCCNN trên cổng eTax danh sách NCCNN

|

• Hợp đồng/terms, invoice, chứng từ thanh toán • Thực hiện kê khai FCT theo lần phát sinh/tháng tùy tần suất thanh toán

|

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040