Trong thời đại công nghệ 4.0 hiện nay, việc doanh nghiệp sử dụng các nền tảng công nghệ thông tin hay mạng xã hội như facebook, google, twitter, Instagram … để quảng bá hình ảnh của mình không còn là điều mới lạ. Thao tác dễ dàng, thủ tục nhanh chóng và hiệu quả đạt được cũng lớn hơn hẳn phương thức quảng cáo truyền thống. Tuy nhiên kế toán tại doanh nghiệp đã nắm được chính sách và nghĩa vụ thuế liên quan đến việc sử dụng các loại hình dịch vụ này? Trong bài viết dưới đây, Gonnapass sẽ đưa đến cho bạn đọc những ảnh hưởng về thuế từ việc mua dịch vụ facebook, google.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Hồ sơ để đưa chi phí quảng cáo trên facebook, google làm chi phí hợp lý

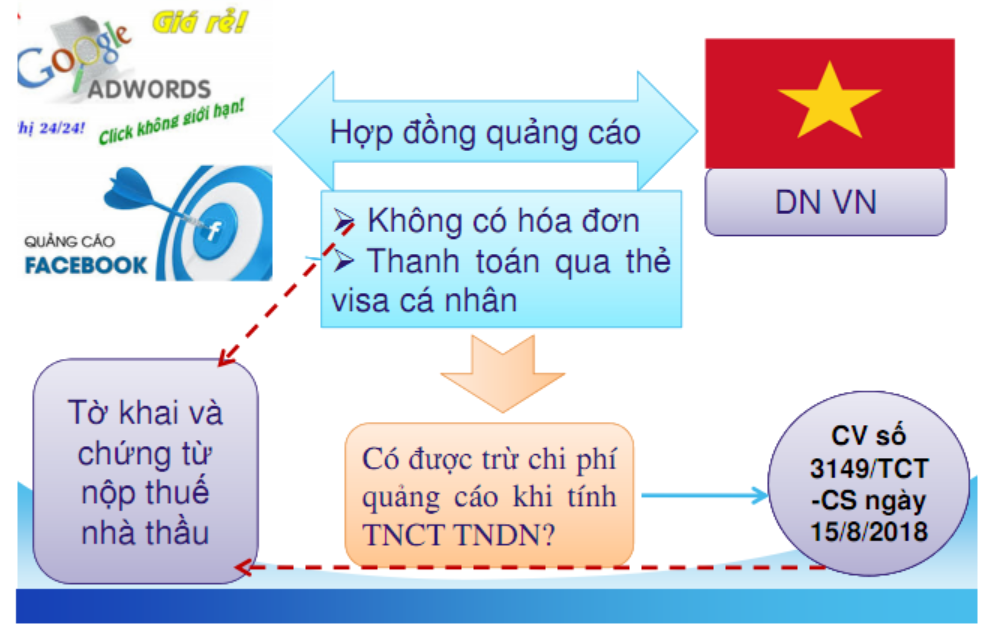

Để cập nhật thêm, theo hướng dẫn tại các công văn cơ quan thuế liên quan, quý độc giả vui lòng tham khảo đoạn trích dưới đây Công văn số 3149/TCT-CS

“Trường hợp doanh nghiệp có phát sinh quảng cáo trực tuyến trên Facebook, Google nếu khoản chi này đáp ứng đủ các điều kiện thực tế liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp, có đủ hoá đơn, chứng từ hợp pháp mang tên, địa chỉ, mã số thuế của doanh nghiệp (trường hợp bên bán không cung cấp hoá đơn thì phải có tờ khai và chứng từ nộp thuế nhà thầu nước ngoài theo quy định) và chứng từ thanh toán theo quy định của pháp luật về thuế giá trị gia tăng thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN…”

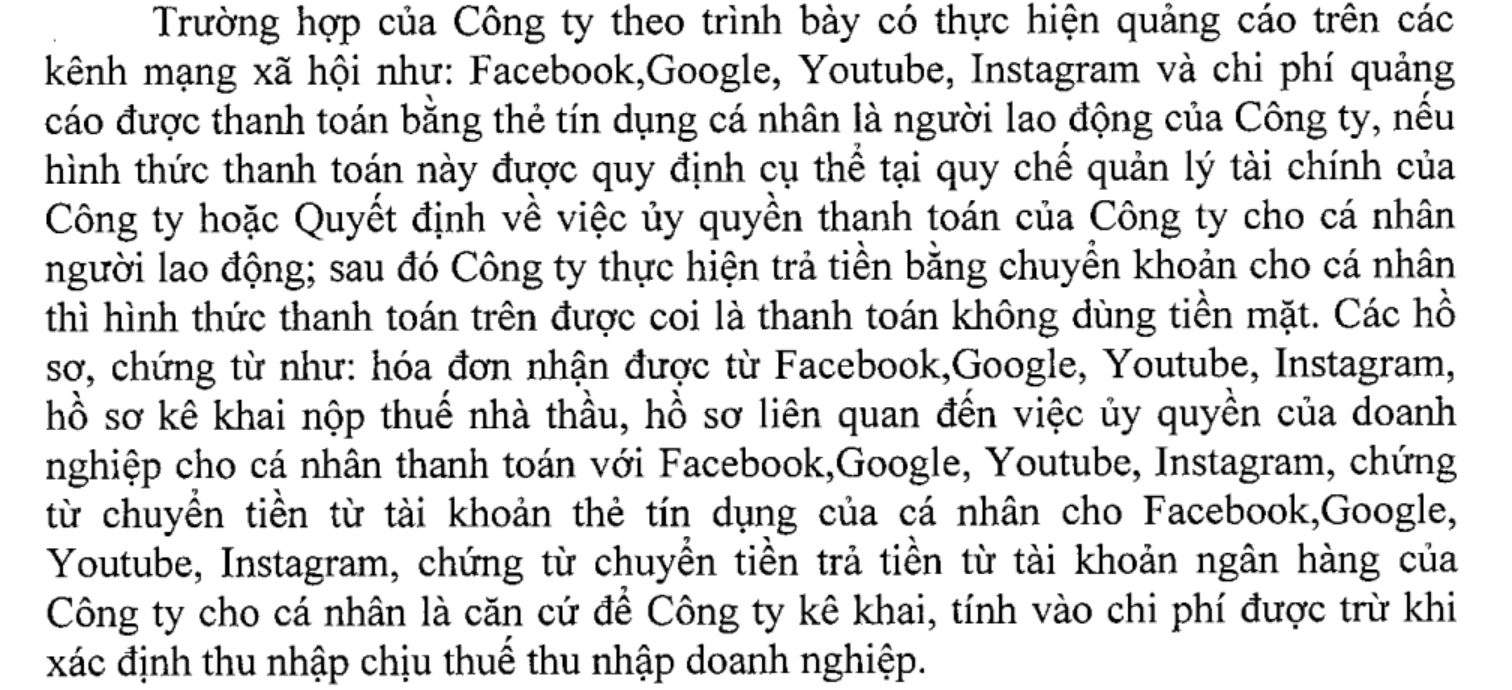

Ngoài ra, một vấn đề thường gặp là việc Công ty ủy quyền cho cá nhân là cho người lao động Công ty sử dụng thẻ tín dụng cá nhân để thanh toán tiền hàng hóa, dịch vụ cho người bán sau đó Công ty sẽ thanh toán cho cá nhân thông qua hình thức chuyển khoản ngân hàng từ tài khoản của Công ty vào tài khoản của cá nhân như sau thì hình thức thanh toán này được coi là đáp ứng đủ điều kiện chứng từ thanh toán không dùng tiền mặt nếu

- + Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản chi phí bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động, kèm danh sách các tài khoản của người lao động được phép ủy quyền thanh toán

- + Bộ hồ sơ, chứng từ chứng minh hàng hóa, dịch vụ được sử dụng cho hoạt động sản xuất kinh doanh của doanh nghiệp

Riêng với Google, từ 4/2025, google đã đăng ký thuế và lập hóa đơn GTGT ở Việt Nam

Danh mục hồ sơ chi tiết

Tham khảo công văn số 2349/CT-TTHT

Theo câu trả lời hướng dẫn của Bộ tài chính

Đối với các nhà mạng/nhà quảng cáo quốc tế (không đăng ký thuế tại Việt Nam) thường không có Hợp đồng dạng văn bản giấy và Hoá đơn loại giống như của Việt Nam mà thường có các điều khoản giao kết ngay trên trang quảng cáo. Theo đó nếu khách hàng có nhu cầu quảng cáo chấp nhận các quy định về thời gian, phương thức, mức tiền chấp nhận thanh toán qua thẻ tín dụng hoặc tài khoản ngân hàng,… thì dịch vụ đó được được thực hiện. Do đó, bộ chứng từ cần thiết để DN được tính vào chi phí được trừ có thể bao gồm:

>> Quy chế của đơn vị về việc mua các dịch vụ qua mạng, trong đó có quảng cáo phù hợp với các Luật của Việt Nam (như nêu trên);

>> Đề xuất bằng văn bản của bộ phận kinh doanh cần quảng cáo với cấp trên, kèm theo bản in các điều khoản mà nhà mạng/trang quảng cáo đó đưa ra (giá cả, phương thức quảng cáo, cách trả tiền, thời gian quảng cáo,…) được Lãnh đạo DN phê duyệt.

>> Báo cáo nghiệm thu hoặc chứng từ chứng minh rằng yêu cầu quảng cáo của DN đã được thực hiện theo như đề xuất trên;

>> Chứng từ thanh toán: Sao kê ngân hàng kèm uỷ nhiệm chi, séc,… của DN chứng minh việc DN thanh toán tiền trả cho trang quảng cáo;

>> Tờ khai và chứng từ nộp thuế nhà thầu nước ngoài theo quy định.

Như vậy, các chi phí quảng cáo trên facebook, google để ghi nhận là các khoản chi phí được trừ, doanh nghiệp cần chuẩn bị bộ tài liệu như hướng dẫn ở trên của bộ tài chính.

Google chính thức thành lập công ty tại Việt Nam

Google chính thức thành lập và hoạt động công ty tại Việt Nam

https://manaboxvietnam.com/google-co-xuat-hoa-don-vat-khong/

Tham khảo thêm công văn

Xem công văn 1550/TCT-CS của Tổng cục thuế

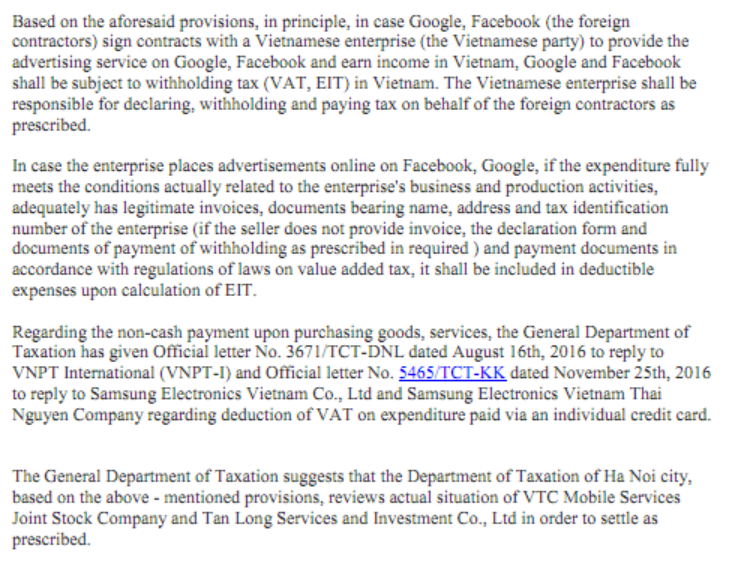

Căn cứ các quy định nêu trên, trường hợp doanh nghiệp tại Việt Nam thuê đơn vị khác tại Việt Nam thực hiện quảng cáo trên Facebook, Google thì thuế giá trị gia tăng đầu vào của chi phí quảng cáo phục vụ hoạt động sản xuất kinh doanh chịu thuế giá trị gia tăng được khấu trừ toàn bộ nếu đáp ứng các điều kiện khấu trừ thuế giá trị gia tăng đầu vào theo hướng dẫn tại Điều 15 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính.

Căn cứ các quy định nêu trên, trường hợp doanh nghiệp có phát sinh chi phí đăng quảng cáo trên Facebook, Google nếu khoản chi này đáp ứng đủ các điều kiện thực tế liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp, có đủ hóa đơn, chứng từ hợp pháp mang tên, địa chỉ, mã số thuế của doanh nghiệp và chứng từ thanh toán không dùng tiền mặt theo quy định đối với giá trị thanh toán trên 20 triệu đồng thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Trích công văn số 8360/CT-TTHT

Thuế nhà thầu phát sinh khi mua dịch vụ từ nước ngoài

Sau ngày 1/6/2022

Xem công văn này tại bản tin sau:

Hóa đơn Tiktok có được trừ chi phí? Có phải tính thuế nhà thầu?

Trước ngày 1/6/2022

Căn cứ theo hướng dẫn tại thông tư 103/2014/TT-BTC thì Google, Facebook là nhà thầu nước ngoài có thu nhập từ cung cấp dịch vụ quảng cáo cho doanh nghiệp Việt Nam nên thuộc đối tượng nộp thuế nhà thầu tại Việt Nam. Doanh nghiệp ở Việt Nam có trách nhiệm kê khai và nộp thuế nhà thầu, gồm 5% thuế GTGT và 5% thuế TNDN. Lưu ý, do số tiền trả cho Google, Facebook không gồm thuế, công ty phải thực hiện quy đổi (Grossup) trước khi tính thuế. Ví dụ khai thuế tại

https://manaboxvietnam.com/lap-to-khai-thue-nha-thau-01-ntnn/

Vậy nếu nộp các thuế này, doanh nghiệp có được trừ (khấu trừ) thuế không?

Tham khảo bản tin sau

Có được khấu trừ thuế GTGT với hóa đơn Facebook google Tiktok?

In the current era of technology 4.0, it is not new for businesses to use information technology platforms or social networks such as facebook, google, twitter, Instagram, etc. to promote their images. Easy operation, quick and effective procedures are also greater than traditional advertising methods. However, corporate accountants understand the policies and tax obligations related to the use of these types of services? In the article below, Gonnapass will give you the tax effects of buying facebook and google services.

In the article below, Gonnapass will give you the tax effects of buying facebook and google services.

- Foreign contractor tax incurred when buying services from abroad

Based on the guidance in Circular 103/2014 / TT-BTC, Google, Facebook are foreign contractors with income from providing advertising services for Vietnamese businesses, so they are subject to FCT in Vietnam. Enterprises in Vietnam are responsible for declaring and paying contractor tax, including 5% VAT and 5% CIT.

Note, because the amount paid to Google, Facebook does not include taxes, the company must make a conversion (Grossup) before calculating taxes.

- So, if paying these taxes, can businesses deduct (deduct) the taxes?

- VAT for production and business activities subject to VAT is fully deductible if tax payment vouchers are available on behalf of contractors.

- CIT on the basis of deductible expenses when determining CIT taxable income if the contract, document signed with facebook contains tax terms borne by the Vietnamese party

- Dossiers for advertising costs on facebook, google

In the previous article: https://gonnapass.com/ban-hoi-gonna-pass-tra-loi-ho-so-can-thiet-de-tinh-chi-phi-duoc-tru-cho-dich-vu-su-dung-cua-google-facebook/, we have instructed the necessary records to record the cost of advertising on facebook, google as a reasonable expense.

For further updates, according to the instructions in Official Dispatch No. 3149 / TCT-CS and the relevant tax authorities, readers please refer to the following:

In addition, a common problem that the Company authorizes for individuals is for employees to use personal credit cards to pay for goods and services to the seller, then the Company will pay for an individual through bank transfer from the Company’s account to an individual’s account. This form of payment is considered to meet the eligibility of non-cash payment documents if

- Financial regulations or internal regulations of the enterprise allow employees to be allowed to pay the expenses by bank card due to the individual being the cardholder and these expenses are then re-paid to the employee, with the list of bank accounts authorized

- A set of documents proving that goods and services are used for the enterprise’s production and business activities

Hội thảo về ” Hướng xử lý Thuế với chi phí Facebook, Google, Tiktok…?

Biên soạn: Đặng Thị Thanh Hoa – Tư vấn viên