Các hoạt động kinh doanh của Google tại Việt Nam tuân thủ đầy đủ các quy định về thuế. Thuế nhà thầu áp dụng cho Google tại Việt Nam bao gồm các loại thuế chính sau.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Bước 1: Xác định Google có đăng ký trong danh sách với Tổng Cục thuế chưa?

Theo thông tin từ Tổng Cục thuế, từ 15/8/2022, Google đã đăng ký tự kê khai và nộp thuế nhà thầu ở Việt Nam. Do đó, có thể hiểu, các hóa đơn phát sinh trước ngày này thì doanh nghiệp mua dịch vụ Google chắc chắn phải khấu trừ thuế nhà thầu thay.

![]()

Danh sách nhà thầu tự khai thuế xem tại

Danh sách nhà thầu nước ngoài đăng ký tự khai thuế – LIST OF REGISTERED FOREIGN PROVIDERS

Bước 2: Xác định hóa đơn đã thể hiện việc nhà thầu tự khai thuế chưa?

Mặc dù đã tự đăng ký tự kê khai và nộp thuế nhà thầu ở Việt Nam, không phải tất cả các dịch vụ của Google đều khấu trừ thuế. Với các dịch vụ mà Google đã tự khai thuế thì hóa đơn này thì không phải khấu trừ thuế nhà thầu nữa.

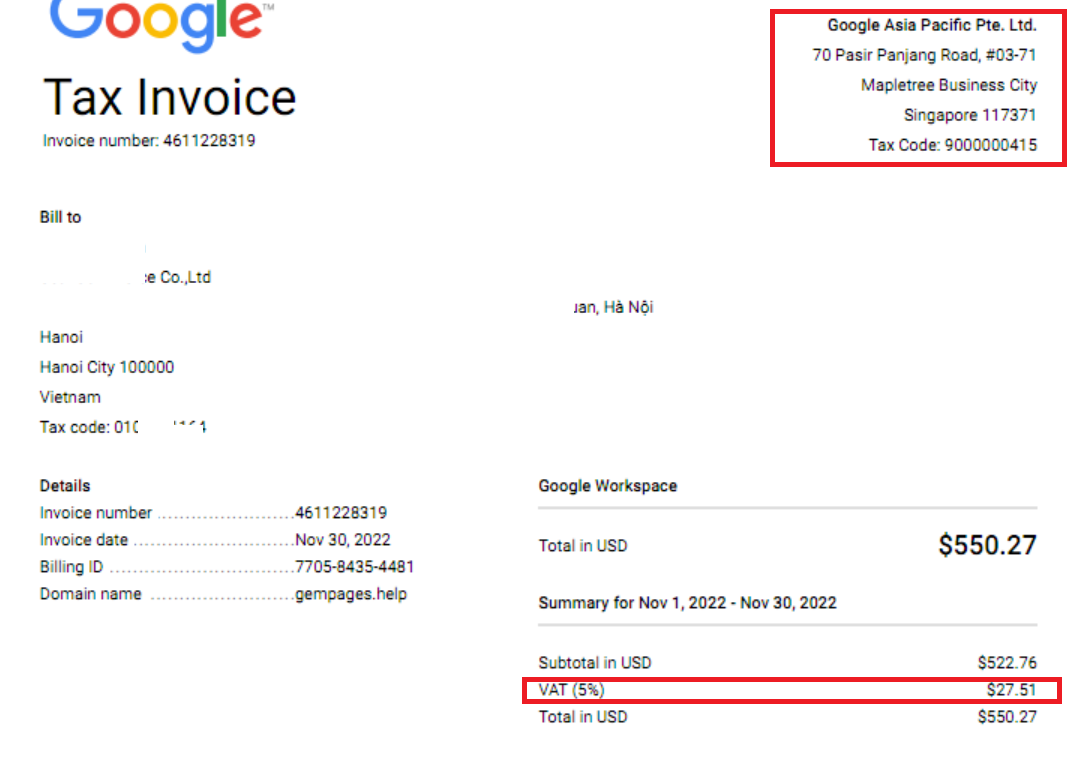

Nếu hóa đơn chưa thể hiện số thuế đã khấu trừ thì sẽ phải khấu trừ thuế nhà thầu

Hồ sơ chi phí được trừ

Xem thêm

Hồ sơ chi phí hợp lệ khi mua dịch vụ của facebook, google, Tiktok

Từ 2025, Google Việt Nam đã chính thức lập hóa đơn

Xem tại

Chính sách thuế của Google được công bố tại Website: https://support.google.com/google-ads/answer/2375370?hl=vi

Công văn hướng dẫn

Công văn 296/TCT-CS cập nhật 25/1/2024 –

Về việc kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp nước ngoài: Cục Thuế TP Hồ Chí Minh đã có công văn số 12943/CTTPHCM-TTHT ngày 27/10/2023 trả lời cụ thể Công ty.

Xem công văn số 4643/CTHN-TTHT

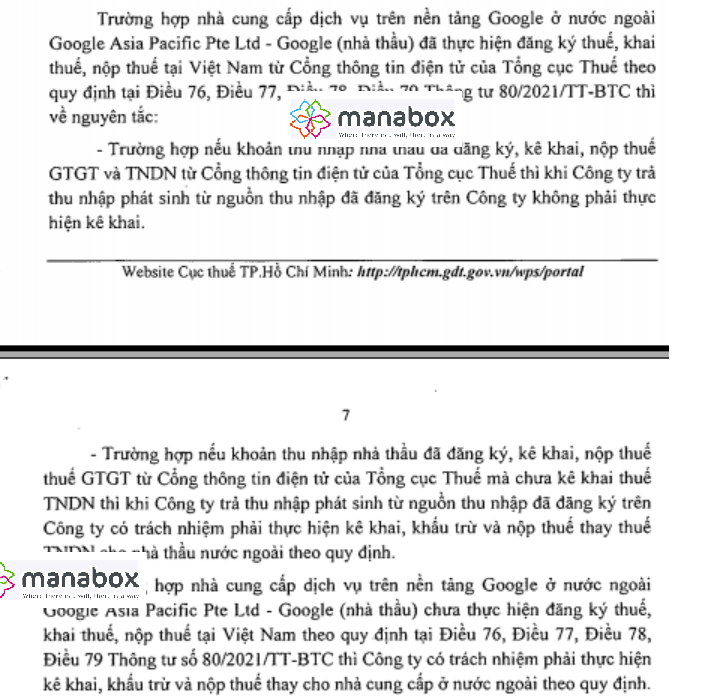

Trường hợp Google – nhà cung cấp ở nước ngoài đã thực hiện đăng ký thuế, khai thuế, nộp thuế trực tiếp tại Việt Nam theo quy định tại Điều 76, Điều 77, Điều 78, Điều 79 Thông tư số 80/2021/TT-BTC thì Công ty cổ phần VCCORP không phải có nghĩa vụ kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài số thuế phải nộp theo quy định tại Thông tư số 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính.

Về nguyên tắc thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ nếu đáp ứng các điều kiện khấu trừ thuế GTGT quy định tại Điều 15 Thông tư số 219/2013/TT-BTC được sửa đổi, bổ sung tại khoản 10 Điều 1 Thông tư số 26/2015/TT-BTC, Điều 1 Thông tư số 173/2016/TT-BTC .

Biên soạn: Nguyễn Mai Linh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.