Dưới đây là danh sách nhà thầu nước ngoài đăng ký thuế tại Việt Nam theo công văn Thông báo của Tổng cục Thuế về việc công bố danh sách nhà cung cấp nước ngoài đăng ký thuế

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Danh sách nhà thầu nước ngoài đăng ký thuế

Việc nắm bắt danh sách này sẽ giúp người nộp thuế chủ động vấn đề khấu trừ thuế nhà thầu nước ngoài vì theo quy định tại thông tư 80/2021/TT-BTC, tổ chức, ngân hàng thương mại hay trung gian thanh toán sẽ phải kê khai, khấu trừ, nộp thuế thay cho nhà thầu nếu nhà thầu không thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam. Trích công văn: “…Trường hợp …nhà cung cấp ở nước ngoài đã thực hiện đăng ký thuế, khai thuế, nộp thuế trực tiếp tại Việt Nam theo quy định tại Điều 76, Điều 77, Điều 78, Điều 79 Thông tư số 80/2021/TT-BTC thì tổ chức mua dịch vụ của nhà cung cấp ở nước ngoài…không phải thực hiện kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài…

Cục Thuế doanh nghiệp lớn trân trọng thông báo danh sách các Nhà cung cấp nước ngoài đã thực hiện đăng ký thuế tại Việt Nam. Danh sách Nhà cung cấp nước ngoài đính kèm

| No. | Tax code | Company name | Date Issued |

| 1 | 8988718988 | Jon Frederick Luntzel | 29/04/2026 18:14 |

| 2 | 9000022539 | PERENNEBELL Co., Ltd. | 29/04/2026 18:08 |

| 3 | 9000022514 | Wyatt Co.,Ltd. | 29/04/2026 18:07 |

| 4 | 9000022507 | 10X1000 TECH FOR INCLUSION LIMITED | 29/04/2026 18:06 |

| 5 | 9000022472 | VT COSMETICS Inc. | 28/04/2026 15:27 |

| 6 | 9000022465 | ABT ASIA Inc. | 28/04/2026 15:27 |

| 7 | 8987827310 | LEYMONERIE Nicolas | 23/04/2026 14:33 |

| 8 | 9000022313 | Udemy, Inc. | 20/04/2026 18:17 |

| 9 | 9000022306 | College Board | 20/04/2026 17:24 |

| 10 | 8986300507 | Hsu Fang | 14/04/2026 10:25 |

| 11 | 9000022095 | Công ty Cổ phần Glats | 08/04/2026 14:06 |

| 12 | 9000022070 | INMOBI TECHNOLOGY SERVICES PTE. LTD. | 08/04/2026 14:06 |

| 13 | 9000022088 | KLING AI PTE. LTD. | 06/04/2026 9:45 |

| 14 | 9000020757 | Amazon Online France SAS | 27/03/2026 9:49 |

| 15 | 9000021133 | GWELL TIMES (HK) CO., LIMITED | 27/03/2026 9:49 |

| 16 | 9000021158 | Shopee International XI Private Limited | 27/03/2026 9:49 |

| 17 | 9000021503 | HONGKONG UCLOUDLINK NETWORK TECHNOLOGY LIMITED | 26/03/2026 19:08 |

| 18 | 9000021341 | Oceano HK Holding Limited | 25/03/2026 14:14 |

| 19 | 9000021165 | Torriden Co., Ltd. | 23/03/2026 17:36 |

| 20 | 8981244753 | XUJIANKUN | 23/03/2026 10:45 |

| 21 | 9000020732 | Ring LLC | 13/03/2026 12:21 |

| 22 | 9000019751 | GRACECLUB CO. ,LTD. | 06/03/2026 9:16 |

| 23 | 9000020034 | Anthropic, PBC | 06/03/2026 9:16 |

| 24 | 9000019769 | SKINFOOD.CO., LTD | 06/03/2026 9:16 |

| 25 | 9000020316 | Amazon Online UK Limited | 03/03/2026 10:00 |

| 26 | 9000020309 | Amazon Advertising LLC | 03/03/2026 9:52 |

| 27 | 9000020299 | PRESSINGLY NETWORKS INC | 03/03/2026 9:50 |

| 28 | 9000020281 | Polar Software, Inc. | 03/03/2026 9:49 |

| 29 | 9000020041 | Redview Limited | 24/02/2026 11:18 |

| 30 | 9000019342 | Lifted Solutions LLC | 02/02/2026 10:33 |

| 31 | 9000019039 | dAlba Global Co., Ltd. | 26/01/2026 10:47 |

| 32 | 9000012033 | Zaurac Technologies Pte Ltd | 19/01/2026 16:39 |

| 33 | 9000012026 | TOSOWOONG Co.,Ltd. | 19/01/2026 16:24 |

| 34 | 9000017112 | Airbnb Beyond Limited | 19/01/2026 16:24 |

| 35 | 8968915152 | Lê Thị Sen | 19/01/2026 10:33 |

| 36 | 8968914399 | PUZANOV IVAN | 19/01/2026 10:24 |

| 37 | 9000005942 | SideGuide Technologies Inc. | 06/01/2026 10:06 |

| 38 | 9000013118 | OpenAI OpCo, LLC | 06/01/2026 10:00 |

| 39 | 9000017137 | ISERIOUS PTE. LTD. | 06/01/2026 10:00 |

| 40 | 9000017105 | Airbnb Ireland Unlimited Company | 06/01/2026 10:00 |

| 41 | 9000017264 | Hedra Inc | 06/01/2026 9:53 |

| 42 | 9000011181 | JIBBLE LTD | 06/01/2026 9:50 |

| 43 | 9000014337 | Runway AI Inc | 05/01/2026 23:47 |

| 44 | 9000012040 | CELSYS, Inc. | 17/12/2025 10:11 |

| 45 | 9000012019 | DOTS CORPORATION Inc | 17/12/2025 10:02 |

| 46 | 9000007890 | MY.GAMES B.V. | 28/11/2025 9:31 |

| 47 | 9000007883 | Aghanim Inc. | 28/11/2025 9:29 |

| 48 | 9000003790 | Voltality Pte Ltd | 06/11/2025 14:58 |

| 49 | 9000003776 | ChatPRD LLC | 03/11/2025 18:33 |

| 50 | 9000003769 | aarzoo, Inc. | 03/11/2025 18:09 |

| 51 | 9000003751 | PLAUD LLC | 03/11/2025 18:08 |

| 52 | 9000003744 | SHUTTERSTOCK IRELAND LIMITED | 03/11/2025 18:07 |

| 53 | 9000003737 | Shutterstock Inc | 03/11/2025 18:06 |

| 54 | 9000003014 | JUPITER EXPRESS CO., LTD. | 29/10/2025 14:15 |

| 55 | 9000002437 | TRUESIGHT PTE.LTD | 23/10/2025 12:36 |

| 56 | 9000002405 | Earnreels Co Limited | 22/10/2025 18:22 |

| 57 | 9000002363 | HB STORE | 21/10/2025 10:45 |

| 58 | 9000002349 | YOUAPP PTE. LTD. | 20/10/2025 17:55 |

| 59 | 9000002331 | Drama Rewards Co Limited | 20/10/2025 17:54 |

| 60 | 9000002324 | Insight Media Group | 20/10/2025 17:47 |

| 61 | 9000002282 | Butterfly Effect Pte. Ltd. | 26/09/2025 15:47 |

| 62 | 9000002268 | WIX.COM LTD. | 26/09/2025 15:47 |

| 63 | 9000002275 | INMOBI PTE. LTD. | 26/09/2025 15:47 |

| 64 | 9000002148 | Mixpanel, Inc | 26/09/2025 15:47 |

| 65 | 9000002194 | GetYourGuide Tours & Tickets GmbH | 26/09/2025 15:47 |

| 66 | 9000002162 | CRM AND CLOUD CONSULTING COMPANY LIMITED | 26/09/2025 15:47 |

| 67 | 8951198958 | Ng Bin Xi | 26/09/2025 15:47 |

| 68 | 9000002229 | POWER OF FIVE LLC | 17/09/2025 11:04 |

| 69 | 9000002130 | Knowledge Collective Ltd | 17/09/2025 11:04 |

| 70 | 9000002236 | Digi-Key Corporation | 17/09/2025 11:04 |

| 71 | 9000002211 | Squarespace Ireland Limited | 17/09/2025 11:04 |

| 72 | 9000002123 | TeamViewer Germany GmbH | 26/08/2025 16:54 |

| 73 | 9000002116 | GoDaddy.com, LLC | 21/08/2025 14:11 |

| 74 | 9000002109 | VideoGen, Inc. | 21/08/2025 14:11 |

| 75 | 9000002099 | HONG KONG SEEGAN LIMITED | 21/08/2025 14:11 |

| 76 | 9000002081 | 1688. COM PTE. LTD. | 21/08/2025 14:11 |

| 77 | 9000002074 | MAINFUNC PTE. LTD. | 21/08/2025 14:11 |

| 78 | 9000001994 | PPG Digital Sp. z o.o. | 05/08/2025 17:00 |

| 79 | 9000001987 | THE CHARTERED INSTITUTE OF TAXATION | 05/08/2025 17:00 |

| 80 | 9000002010 | THE CONSTANT COMPANY LLC | 04/08/2025 8:56 |

| 81 | 9000002003 | BrightMarket LLC DBA FastSpring | 04/08/2025 8:56 |

| 82 | 9000002042 | OpenAI, L.L.C. | 01/08/2025 9:19 |

| 83 | 9000002035 | VIET GREENWIND TECH PTE. LTD. | 31/07/2025 22:36 |

| 84 | 9000002028 | Blackmagic Design Asia Pte Ltd | 31/07/2025 22:36 |

| 85 | 9000001909 | Doo Holding Group Limited | 04/07/2025 17:07 |

| 86 | 9000001948 | Association of Certified Anti-Money Laundering Specialists LLC | 27/06/2025 10:26 |

| 87 | 9000001930 | Hong Kong Energy Cube Limited | 23/06/2025 18:28 |

| 88 | 9000001923 | Neon Commerce Inc | 18/06/2025 10:49 |

| 89 | 9000001916 | ENVISION ENERGY INTERNATIONAL LIMITED | 17/06/2025 11:12 |

| 90 | 9000001842 | 1GLOBAL Operations (Netherlands) BV | 16/05/2025 17:02 |

| 91 | 9000001881 | Phantom Security Group LLC | 13/05/2025 10:53 |

| 92 | 9000001874 | FASHION CHOICE PTE.LTD. | 08/05/2025 19:09 |

| 93 | 9000001867 | AW Fintech Pty Ltd | 08/05/2025 11:23 |

| 94 | 9000001835 | BMI GLOBALED LTD | 26/04/2025 14:17 |

| 95 | 9000001810 | Advanced Plus Technologies Pte. Ltd. | 16/04/2025 16:51 |

| 96 | 9000001803 | SPIGEN KOREA CO., LTD | 14/04/2025 16:42 |

| 97 | 9000001793 | Meitu (China) Limited | 14/04/2025 16:40 |

| 98 | 9000001779 | Mega Privacy Limited Liability Company | 09/04/2025 16:36 |

| 99 | 9000001761 | Networklessons B.V. | 09/04/2025 15:51 |

| 100 | 9000001747 | Nanonoble PTE. LTD. | 01/04/2025 9:40 |

| 101 | 9000001722 | Ipaylinks Limited | 01/04/2025 9:38 |

| 102 | 9000001715 | Xian Xinkaituo E-commerce Co., Ltd. | 01/04/2025 9:37 |

| 103 | 9000001708 | Souq.com FZ-LLC | 01/04/2025 9:34 |

| 104 | 9000001698 | Amazon EU S.à r.l. | 01/04/2025 9:33 |

| 105 | 9000001680 | Amazon Japan G.K. | 01/04/2025 9:33 |

| 106 | 9000001673 | Afaq Qtech General Trading Co. | 01/04/2025 9:33 |

| 107 | 9000001666 | Amazon.com.ca ULC | 01/04/2025 9:32 |

| 108 | 9000001659 | KTown4U Co., Ltd | 01/04/2025 9:31 |

| 109 | 9000001641 | Amazon.com Services LLC | 01/04/2025 9:29 |

| 110 | 9000001634 | Amazon Turkey Perakende Hizmetleri Limited Şirketi | 01/04/2025 9:29 |

| 111 | 9000001627 | Amazon Commercial Services PTY LTD | 20/03/2025 18:26 |

| 112 | 9000001602 | Servicios Comerciales Amazon Mexico, S. de R.L. de C.V. | 20/03/2025 18:26 |

| 113 | 9000001592 | DouDou Co Limited | 19/03/2025 14:45 |

| 114 | 9000001585 | HONG KONG FORTUNETECH LIMITED | 11/03/2025 15:50 |

| 115 | 9000001578 | Amazon Web Services Inc. | 10/03/2025 11:09 |

| 116 | 9000001560 | NCS Pearson Inc | 27/02/2025 14:43 |

| 117 | 9000001553 | Web Technologies s.r.o. | 26/02/2025 9:49 |

| 118 | 9000001546 | Traffic Control OÜ | 12/02/2025 13:44 |

| 119 | 9000001521 | Pearson Education Limited | 06/02/2025 9:37 |

| 120 | 9000001514 | The Organized Notebook LLC | 04/02/2025 8:08 |

| 121 | 9000001507 | Directix OU | 20/01/2025 15:40 |

| 122 | 9000001497 | CRITEO SINGAPORE PTE. LTD. | 20/01/2025 15:35 |

| 123 | 9000001472 | TRANSWAP PRIVATE LIMITED | 31/12/2024 10:09 |

| 124 | 9000001465 | WHALET PTE.LTD. | 28/12/2024 9:51 |

| 125 | 9000001458 | DLG Asia Pacific Co., Ltd. | 23/12/2024 13:47 |

| 126 | 9000001440 | DigitalOcean,LLC | 20/12/2024 14:47 |

| 127 | 9000001433 | SENDINBLUE | 20/12/2024 14:22 |

| 128 | 9000001426 | Midjourney Inc. | 17/12/2024 10:32 |

| 129 | 9000001419 | EA Swiss Sàrl Limited Liability Company | 06/12/2024 16:02 |

| 130 | 9000001401 | Xsolla (USA), Inc. | 06/12/2024 16:02 |

| 131 | 9000001391 | Kodi Co., Ltd. | 06/12/2024 16:01 |

| 132 | 9000001384 | FREYJA LABS | 28/10/2024 9:32 |

| 133 | 9000001338 | Ksher (Hong Kong) Co., Limited | 09/10/2024 15:18 |

| 134 | 9000001377 | PyWave Network Technology Limited | 07/10/2024 8:31 |

| 135 | 9000001352 | QI INTELLILEARN SOLUTIONS LIMITED | 07/10/2024 8:16 |

| 136 | 9000001345 | Adobe Systems Software Ireland Limited | 04/10/2024 16:39 |

| 137 | 9000001320 | TAZAPAY PTE. LTD. | 16/09/2024 16:00 |

| 138 | 9000001313 | RTB HOUSE PTE. LTD. | 11/09/2024 9:41 |

| 139 | 9000001306 | Mega Limited | 09/09/2024 14:35 |

| 140 | 9000001296 | Tranmere Rovers Football Club Limited | 04/09/2024 11:08 |

| 141 | 9000001289 | ELEMENTARY INNOVATION PTE. LTD. | 04/09/2024 10:46 |

| 142 | 9000001271 | Eleven Labs, Inc | 19/08/2024 17:22 |

| 143 | 9000001264 | SWOOSHTRANSFER LTD | 06/08/2024 18:15 |

| 144 | 9000001257 | M-DAQ Payment Solutions Pte Ltd | 29/07/2024 15:21 |

| 145 | 9000001232 | Inkarnate, Inc. | 05/07/2024 16:55 |

| 146 | 9000001225 | There’s An AI For That SRL | 28/06/2024 8:56 |

| 147 | 9000001218 | Charner, LLC | 18/06/2024 14:13 |

| 148 | 9000001200 | Inspirational Adventures Ltd | 18/06/2024 14:11 |

| 149 | 9000001190 | TRANSTONE GLOBAL LIMITED | 05/06/2024 10:11 |

| 150 | 9000001176 | IQIYI INTERNATIONAL SINGAPORE PTE. LTD. | 03/06/2024 16:27 |

| 151 | 9000001183 | DeepL SE | 03/06/2024 11:16 |

| 152 | 9000001137 | PMMAX Technology Limited | 25/05/2024 16:32 |

| 153 | 9000001017 | Addons Studio LLC | 07/05/2024 14:40 |

| 154 | 9000001169 | Lemon Squeezy LLC | 02/05/2024 8:07 |

| 155 | 9000001151 | FX Replay Inc | 02/05/2024 8:06 |

| 156 | 9000001144 | SEMRUSH INC . | 23/04/2024 17:50 |

| 157 | 9000001112 | Elsevier B.V. | 22/04/2024 8:42 |

| 158 | 9000001105 | Elsevier Inc. | 22/04/2024 8:42 |

| 159 | 9000001095 | Elsevier Limited | 22/04/2024 8:35 |

| 160 | 9000001088 | Nanyang Technological University | 22/04/2024 8:34 |

| 161 | 9000001070 | Clearword Ltd | 13/04/2024 15:33 |

| 162 | 9000001063 | With Reach UK Ltd | 09/04/2024 16:15 |

| 163 | 9000001056 | Association Of Chartered Certified Accountants | 25/03/2024 11:27 |

| 164 | 9000001049 | Predibase | 21/02/2024 8:45 |

| 165 | 9000001031 | Posit Software PBC | 16/02/2024 8:57 |

| 166 | 9000001024 | CYBERGHOST S.R.L. | 16/02/2024 8:53 |

| 167 | 9000000990 | upvpn LLC | 29/01/2024 18:07 |

| 168 | 9000000983 | Ahrefs Pte. Ltd. | 29/01/2024 18:06 |

| 169 | 9000000976 | Brainfish Pty Ltd | 17/01/2024 11:11 |

| 170 | 9000000969 | Codecademy LLC | 09/01/2024 19:35 |

| 171 | 9000000951 | YX ECOMMERCE SUPPLY (HONG KONG) LIMITED | 09/01/2024 19:32 |

| 172 | 9000000944 | Surfshark B.V. | 09/01/2024 19:23 |

| 173 | 9000000937 | PIA Private Internet Access, Inc | 15/12/2023 14:01 |

| 174 | 9000000912 | Express Technologies Limited | 08/12/2023 11:20 |

| 175 | 9000000905 | FREEPIK COMPANY, S.L. | 26/10/2023 9:12 |

| 176 | 9000000895 | Aptoide S.A. | 26/10/2023 9:11 |

| 177 | 9000000888 | Nintendo Co., Ltd. | 24/10/2023 11:37 |

| 178 | 9000000870 | Olea Global Pte. Ltd. | 23/10/2023 14:47 |

| 179 | 9000000863 | Metis.AI UG (haftungsbeschränkt) | 07/10/2023 17:28 |

| 180 | 9000000856 | VERICANT INTERNATIONAL HOLDINGS LIMITED | 29/09/2023 16:31 |

| 181 | 9000000849 | TRIP.COM TRAVEL SINGAPORE PTE. LTD. | 17/09/2023 20:11 |

| 182 | 9000000831 | Upwork Global Inc. | 14/09/2023 11:06 |

| 183 | 9000000824 | VELOTRADE MANAGEMENT LIMITED | 13/09/2023 13:02 |

| 184 | 9000000817 | Tinder LLC. | 05/09/2023 9:59 |

| 185 | 9000000782 | Localization Academy Inc. | 05/09/2023 9:58 |

| 186 | 9000000775 | INDEFINITE | 03/08/2023 8:40 |

| 187 | 9000000768 | AMAZON ASIA-PACIFIC HOLDINGS PRIVATE LIMITED | 03/08/2023 8:36 |

| 188 | 9000000750 | HONG KONG EXPRESS AIRWAYS LIMITED | 01/08/2023 17:05 |

| 189 | 9000000736 | Blinks Labs GmbH | 27/07/2023 10:54 |

| 190 | 9000000743 | Epic Games Commerce GmbH | 21/07/2023 14:46 |

| 191 | 9000000729 | Sandbox Interactive GmbH | 22/06/2023 16:11 |

| 192 | 9000000711 | Epic Games Entertainment International GmbH | 22/06/2023 16:11 |

| 193 | 9000000704 | Foxit Software Incorporated | 17/06/2023 12:28 |

| 194 | 9000000694 | Ganjingworld Corporation | 09/05/2023 9:16 |

| 195 | 9000000687 | nordvpn S.A. | 27/04/2023 10:14 |

| 196 | 9000000662 | GARMIN (EUROPE) LIMITED | 25/04/2023 10:27 |

| 197 | 9000000655 | BYTEDANCE PTE. LTD. | 21/04/2023 14:17 |

| 198 | 9000000648 | POLIGON PTE. LTD. | 21/04/2023 14:16 |

| 199 | 9000000630 | MySchool Ltd | 13/03/2023 15:23 |

| 200 | 9000000623 | Udemy, Inc. | 03/03/2023 10:02 |

| 201 | 9000000616 | TENCENT MUSIC ENTERTAINMENT HONG KONG LIMITED | 27/02/2023 8:58 |

| 202 | 9000000599 | Alaio Inc. | 06/02/2023 11:17 |

| 203 | 9000000581 | Galactic Entertainment NFTs Limited | 19/01/2023 14:53 |

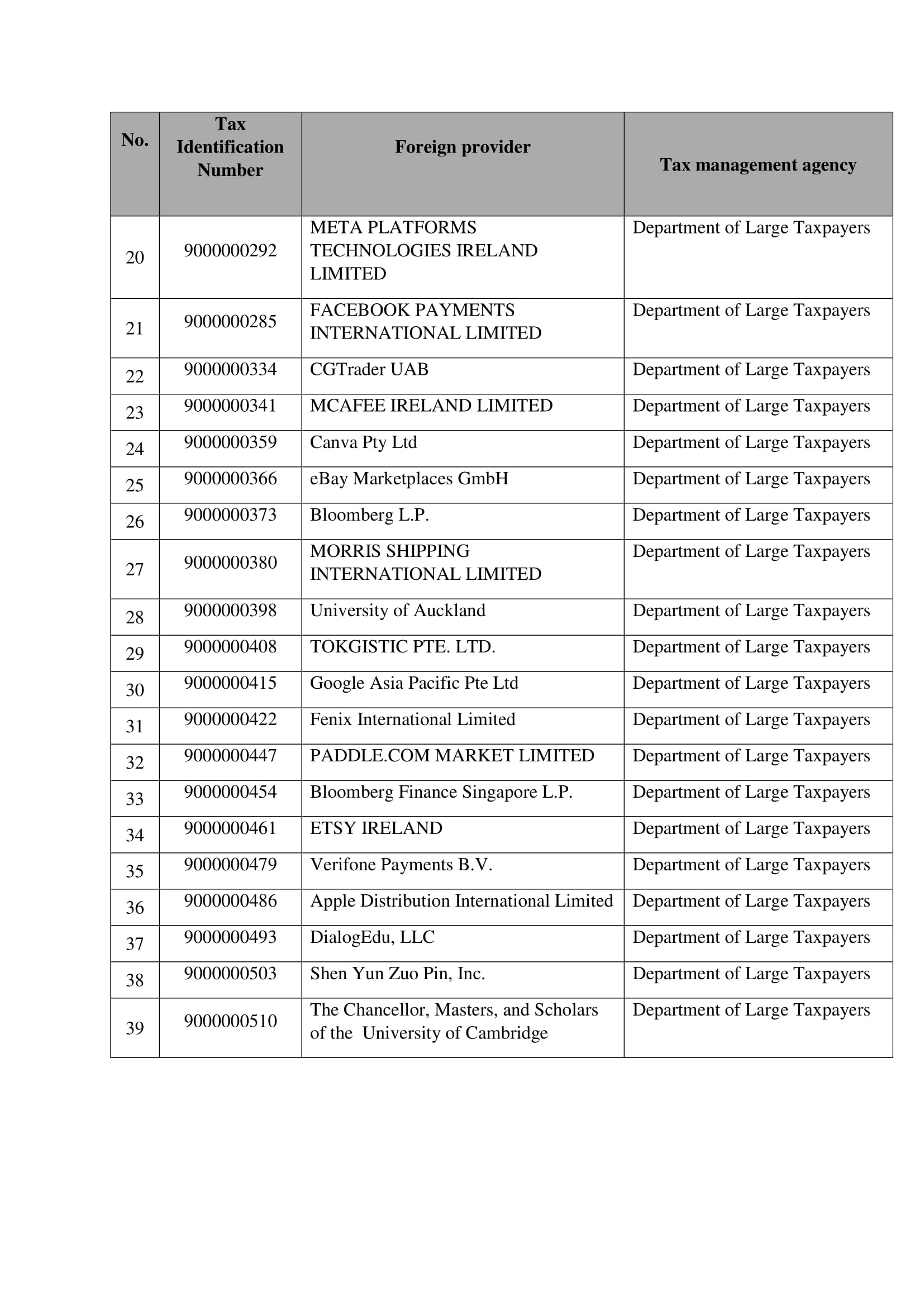

| 204 | 9000000574 | University of London | 19/01/2023 11:03 |

| 205 | 9000000567 | ZOOM COMMUNICATIONS, INC. | 10/01/2023 17:00 |

| 206 | 9000000542 | TRADINGVIEW, INC. | 25/11/2022 10:01 |

| 207 | 9000000535 | Trinity College London Press Limited | 23/11/2022 10:08 |

| 208 | 9000000528 | NBA Digital Services International, Inc. | 23/11/2022 10:02 |

| 209 | 9000000510 | The Chancellor, Masters, and Scholars of the University of Cambridge | 14/11/2022 10:21 |

| 210 | 9000000503 | Shen Yun Zuo Pin, Inc. | 09/11/2022 16:05 |

| 211 | 9000000422 | Fenix International Limited | 18/10/2022 10:59 |

| 212 | 9000000493 | DialogEdu, LLC | 10/10/2022 17:22 |

| 213 | 9000000486 | Apple Distribution International Limited | 29/09/2022 8:22 |

| 214 | 9000000479 | Verifone Payments B.V. | 21/09/2022 8:21 |

| 215 | 9000000461 | ETSY IRELAND | 13/09/2022 16:41 |

| 216 | 9000000454 | Bloomberg Finance Singapore L.P. | 13/09/2022 16:38 |

| 217 | 9000000447 | PADDLE.COM MARKET LIMITED | 05/09/2022 11:18 |

| 218 | 9000000415 | Google Asia Pacific Pte Ltd | 15/08/2022 14:54 |

| 219 | 9000000408 | TOKGISTIC PTE. LTD. | 11/08/2022 16:54 |

| 220 | 9000000398 | University of Auckland | 29/07/2022 17:24 |

| 221 | 9000000380 | MORRIS SHIPPING INTERNATIONAL LIMITED | 20/07/2022 8:46 |

| 222 | 9000000373 | Bloomberg L.P. | 11/07/2022 11:32 |

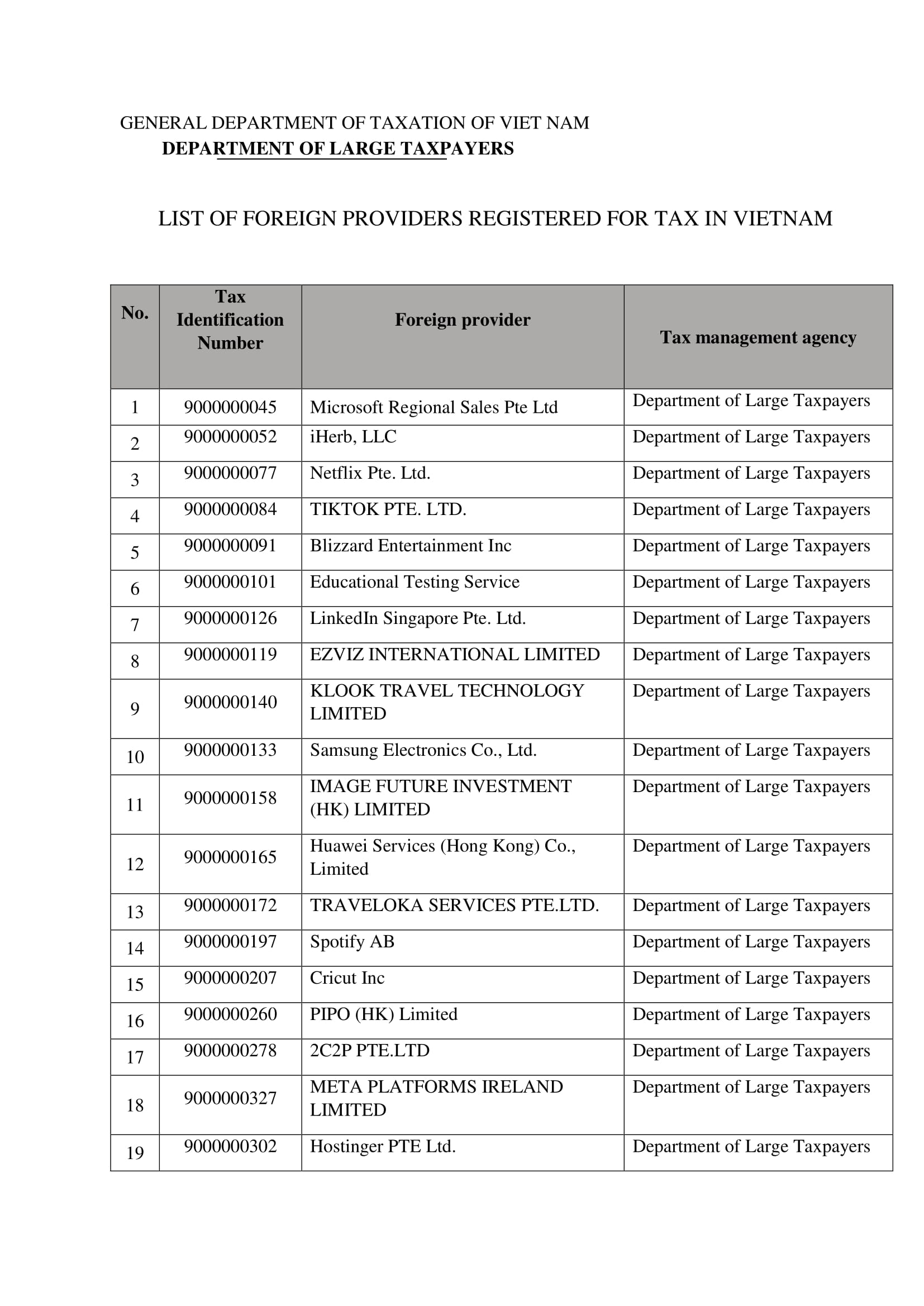

| 223 | 9000000366 | eBay Marketplaces GmbH | 28/06/2022 20:52 |

| 224 | 9000000359 | Canva Pty Ltd | 23/06/2022 18:37 |

| 225 | 9000000341 | MCAFEE IRELAND LIMITED | 01/06/2022 14:30 |

| 226 | 9000000334 | CGTrader UAB | 30/05/2022 10:39 |

| 227 | 9000000327 | META PLATFORMS IRELAND LIMITED | 27/05/2022 10:23 |

| 228 | 9000000302 | Hostinger PTE Ltd. | 27/05/2022 10:23 |

| 229 | 9000000292 | META PLATFORMS TECHNOLOGIES IRELAND LIMITED | 27/05/2022 10:22 |

| 230 | 9000000285 | FACEBOOK PAYMENTS INTERNATIONAL LIMITED | 27/05/2022 10:22 |

| 231 | 9000000278 | 2C2P PTE.LTD | 24/05/2022 18:27 |

| 232 | 9000000260 | PIPO (HK) Limited | 20/05/2022 11:41 |

| 233 | 9000000207 | Cricut Inc | 06/05/2022 18:07 |

| 234 | 9000000197 | Spotify AB | 05/05/2022 14:30 |

| 235 | 9000000172 | TRAVELOKA SERVICES PTE.LTD. | 30/04/2022 8:47 |

| 236 | 9000000165 | Huawei Services (Hong Kong) Co., Limited | 29/04/2022 16:48 |

| 237 | 9000000158 | IMAGE FUTURE INVESTMENT (HK) LIMITED | 28/04/2022 15:52 |

| 238 | 9000000140 | KLOOK TRAVEL TECHNOLOGY LIMITED | 27/04/2022 17:03 |

| 239 | 9000000133 | Samsung Electronics Co., Ltd. | 27/04/2022 14:30 |

| 240 | 9000000126 | LinkedIn Singapore Pte. Ltd. | 18/04/2022 8:41 |

| 241 | 9000000119 | EZVIZ INTERNATIONAL LIMITED | 18/04/2022 8:41 |

| 242 | 9000000101 | Educational Testing Service | 13/04/2022 16:21 |

| 243 | 9000000091 | Blizzard Entertainment Inc | 06/04/2022 14:41 |

| 244 | 9000000084 | TIKTOK PTE. LTD. | 04/04/2022 11:07 |

| 245 | 9000000077 | Netflix Pte. Ltd. | 31/03/2022 15:39 |

| 246 | 9000000052 | iHerb, LLC | 30/03/2022 10:50 |

| 247 | 9000000045 | Microsoft Regional Sales Pte Ltd | 24/03/2022 15:56 |

Tham khảo

Tra cứu theo cổng của Tổng Cục thuế

Website: https://etaxvn.gdt.gov.vn/nccnn/Request

Trước đó, Tổng Cục thuế có công văn số 177/TCT-KK, Cục Thuế doanh nghiệp lớn đã tiếp nhận, cấp mã số thuế cho một số NCCNN và hướng dẫn NCCNN thực hiện khai thuế, nộp thuế và nhắc lại về một số NCCNN hiện nay vẫn chưa thực hiện đăng ký thuế, chưa khai thuế, nộp thuế đối với nghĩa vụ thuế tại Việt Nam. Sau ngày 30/4/2022, Cục Thuế doanh nghiệp lớn sẽ lập danh sách các NCCNN chưa thực hiện đầy đủ nghĩa vụ và thông báo trên cổng thông tin điện tử của Tổng cục Thuế Việt Nam và các kênh thông tin truyền thông khác.

Hồ sơ chi phí hợp lệ khi mua dịch vụ của facebook, google, Tiktok

(English: No: 357/TB-DNL – GENERAL DEPARTMENT OF TAXATION: List of foreign providers registered for tax in Viet Nam in accordance with Circular 80/2021/TT-BTC

“…Department of Large Taxpayers performs the tax administration function for foreign providers without permanent establishments in Viet Nam carrying out e-commerce, digital platform-based business and other services with organizations and individuals in Viet Nam (hereinafter referred to as “foreign providers”) in accordance with Decision No. 1968/QD-BTC dated 8 October 2021 of the Minister of Finance, providing for the functions, tasks, powers and organizational structure of the Department of Large Taxpayers directly under the General Department of Taxation.

Department of Large Taxpayers respectfully announces the list of foreign providers registered for tax in Viet Nam…”

Cơ sở pháp lý: Thông tư 80/2021/TT-BTC

Điều 76. Đăng ký thuế trực tiếp của nhà cung cấp ở nước ngoài

1. Hồ sơ đăng ký thuế lần đầu:

Nhà cung cấp ở nước ngoài thực hiện đăng ký thuế trực tiếp theo mẫu số 01/NCCNN ban hành kèm theo phụ lục I Thông tư này trên Cổng thông tin điện tử của Tổng cục Thuế.

2. Hồ sơ thay đổi thông tin đăng ký thuế:

Nhà cung cấp ở nước ngoài nộp hồ sơ thay đổi thông tin đăng ký thuế theo mẫu số 01-1/NCCNN ban hành kèm theo phụ lục I Thông tư này cho cơ quan thuế quản lý trực tiếp trên Cổng thông tin điện tử của Tổng cục Thuế.

3. Nhà cung cấp ở nước ngoài sử dụng mã xác thực giao dịch điện tử do cơ quan thuế quản lý cấp qua Cổng Thông tin điện tử của Tổng cục Thuế để xác thực khi đăng ký thuế.

Điều 77. Khai thuế, tính thuế trực tiếp của nhà cung cấp ở nước ngoài

1. Nhà cung cấp ở nước ngoài thực hiện khai thuế trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế, sử dụng mã xác thực giao dịch điện tử do cơ quan thuế quản lý cấp qua Cổng Thông tin điện tử của Tổng cục Thuế và gửi hồ sơ khai thuế điện tử cho cơ quan thuế quản lý trực tiếp, như sau:

a) Khai thuế đối với nhà cung cấp ở nước ngoài là loại thuế khai và nộp theo quý.

b) Tờ khai thuế điện tử theo mẫu số 02/NCCNN ban hành kèm theo phụ lục I Thông tư này.

c) Nhà cung cấp ở nước ngoài nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp tỷ lệ tính trên doanh thu.

c.1) Doanh thu tính thuế giá trị gia tăng là doanh thu mà nhà cung cấp ở nước ngoài nhận được.

c.2) Doanh thu tính thuế thu nhập doanh nghiệp là doanh thu mà nhà cung cấp ở nước ngoài nhận được.

d) Tỷ lệ phần trăm để tính thuế giá trị gia tăng trên doanh thu theo quy định tại điểm b khoản 2 Điều 8 Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật thuế giá trị gia tăng.

đ) Tỷ lệ phần trăm để tính thuế thu nhập doanh nghiệp trên doanh thu theo quy định tại khoản 3 Điều 11 Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

2. Trường hợp sau khi hoàn thành thủ tục khai thuế, nộp thuế, nhà cung cấp ở nước ngoài phát hiện có sai, sót thì thực hiện kê khai điều chỉnh số thuế phải nộp phát sinh tại Việt Nam theo mẫu số 02/NCCNN ban hành kèm theo phụ lục I Thông tư này.

3. Nguyên tắc xác định doanh thu phát sinh tại Việt Nam để kê khai, tính thuế như sau:

a) Các loại thông tin được sử dụng để xác định giao dịch của tổ chức, cá nhân mua hàng hoá, dịch vụ phát sinh tại Việt Nam như sau:

a.1) Thông tin liên quan đến việc thanh toán của tổ chức, cá nhân tại Việt Nam, như thông tin về thẻ tín dụng dựa trên số nhận dạng ngân hàng (BIN), thông tin tài khoản ngân hàng hoặc các thông tin tương tự mà tổ chức, cá nhân mua hàng sử dụng để thanh toán với nhà cung cấp ở nước ngoài.

a.2) Thông tin về tình trạng cư trú của tổ chức (cá nhân) tại Việt Nam (thông tin địa chỉ thanh toán, địa chỉ giao hàng, địa chỉ nhà hoặc các thông tin tương tự mà tổ chức (cá nhân) mua hàng khai báo với nhà cung cấp ở nước ngoài).

a.3) Thông tin về truy cập của tổ chức (cá nhân) tại Việt Nam, như thông tin về mã vùng điện thoại quốc gia của thẻ SIM, địa chỉ IP, vị trí đường dây điện thoại cố định hoặc các thông tin tương tự của tổ chức, cá nhân mua hàng.

b) Khi xác định một giao dịch phát sinh tại Việt Nam để kê khai, tính thuế, nhà cung cấp ở nước ngoài thực hiện như sau:

b.1) Sử dụng 02 thông tin không mâu thuẫn nhau bao gồm một thông tin liên quan đến việc thanh toán của tổ chức (cá nhân) tại Việt Nam và một thông tin về tình trạng cư trú hoặc thông tin về truy cập của tổ chức, cá nhân tại Việt Nam nêu trên.

b.2) Trong trường hợp liên quan đến việc thanh toán của tổ chức, cá nhân không thu thập được hoặc mâu thuẫn với thông tin còn lại, nhà cung cấp ở nước ngoài được phép sử dụng 02 thông tin không mâu thuẫn nhau bao gồm một thông tin về tình trạng cư trú và một thông tin về truy cập của tổ chức, cá nhân tại Việt Nam.

4. Nhà cung cấp ở nước ngoài sử dụng mã xác thực giao dịch điện tử do cơ quan thuế quản lý trực tiếp cấp để xác thực khi kê khai, điều chỉnh.

5. Sau khi nhà cung cấp ở nước ngoài thực hiện khai thuế, kê khai điều chỉnh (nếu có), cơ quan thuế quản lý trực tiếp cấp và thông báo cho nhà cung cấp ở nước ngoài mã định danh khoản phải nộp ngân sách nhà nước để làm cơ sở cho nhà cung cấp ở nước ngoài nộp thuế.

6. Nhà cung cấp nước ngoài có trách nhiệm lưu trữ các thông tin được sử dụng để xác định giao dịch của tổ chức, cá nhân mua hàng phát sinh tại Việt Nam theo quy định tại khoản 3 Điều này phục vụ công tác thanh, kiểm tra của cơ quan thuế. Việc lưu trữ thực hiện theo các quy định có liên quan của Luật Quản lý thuế.

7. Trường hợp nhà cung cấp ở nước ngoài thuộc nước hoặc vùng lãnh thổ đã ký kết Hiệp định thuế với Việt Nam thì thực hiện thủ tục miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế hai lần theo quy định tại Điều 62 Thông tư này.

Điều 78. Nộp thuế trực tiếp của nhà cung cấp ở nước ngoài

1. Đối với nhà cung cấp ở nước ngoài, sau khi nhận được mã định danh khoản phải nộp ngân sách nhà nước do cơ quan thuế quản lý trực tiếp thông báo, nhà cung cấp ở nước ngoài thực hiện nộp thuế bằng đồng ngoại tệ tự do chuyển đổi vào tài khoản thu ngân sách nhà nước theo thông báo trên Cổng thông tin điện tử của Tổng cục Thuế, trong đó đảm bảo ghi đúng mã định danh khoản phải nộp ngân sách nhà nước do cơ quan thuế quản lý trực tiếp gửi.

2. Trường hợp nhà cung cấp ở nước ngoài nộp thừa so với số thuế phải nộp theo tờ khai thì nhà cung cấp ở nước ngoài được bù trừ với số thuế phải nộp ở kỳ tính thuế tiếp theo.

Biên soạn: CPA Trần Thị Hường (Manager), CPA, CTA Nguyễn Văn Tĩnh (Assistant Manager)

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass