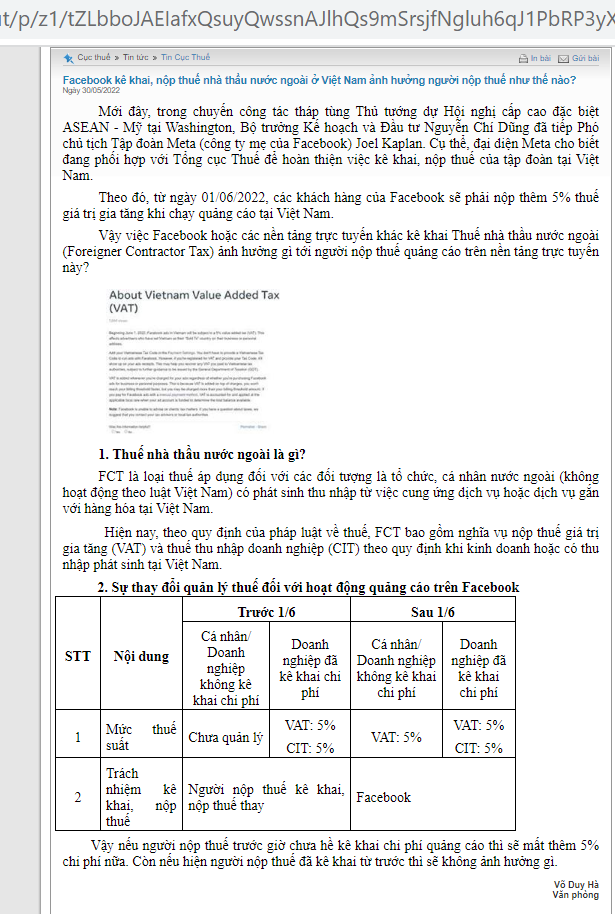

Thuế nhà thầu với Facebook, google….sau 1/6/2022 đang là vấn đề được quan tâm khi mà Meta ( công ty mẹ của Facebook ) sẽ đăng ký, kê khai và nộp thuế nhà thầu nước ngoài ở Việt Nam. Điều này sẽ ảnh hưởng trực tiếp đến việc kê khai và khấu trừ khi khi mua dịch vụ từ Facebook. Vậy kế toán cần lưu ý những gì về nghĩa vụ thuế nhà thầu với Facebook …để tránh rủi ro khấu trừ thiếu thuế. Hãy cùng tham khảo bài viết dưới đây

Bước 1: Xác định các nhà thầu đã đăng ký tự khai thuế (Facebook, Google…)

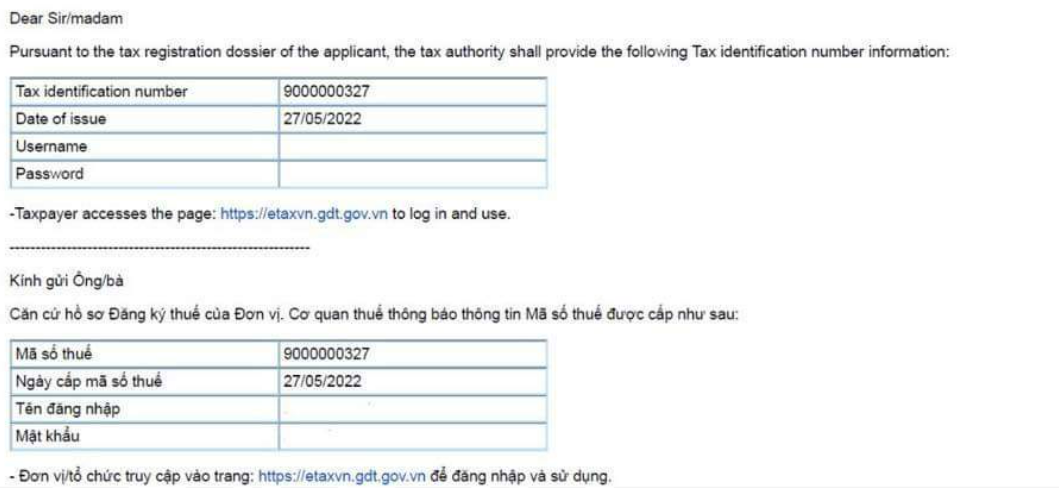

Từ 1/6/2022, theo thỏa thuận của Meta Platform với Chính phủ Việt Nam, Facebook sẽ thực hiện tự khai thuế ở Việt Nam

Thông tin về thông báo mã số thuế của Facebook: 9000000327

Danh sách nhà thầu tự khai thuế xem tại

Danh sách nhà thầu nước ngoài đăng ký tự khai thuế – LIST OF REGISTERED FOREIGN PROVIDERS

Bước 2: Xác định hóa đơn đã thể hiện việc nhà thầu tự khai thuế chưa?

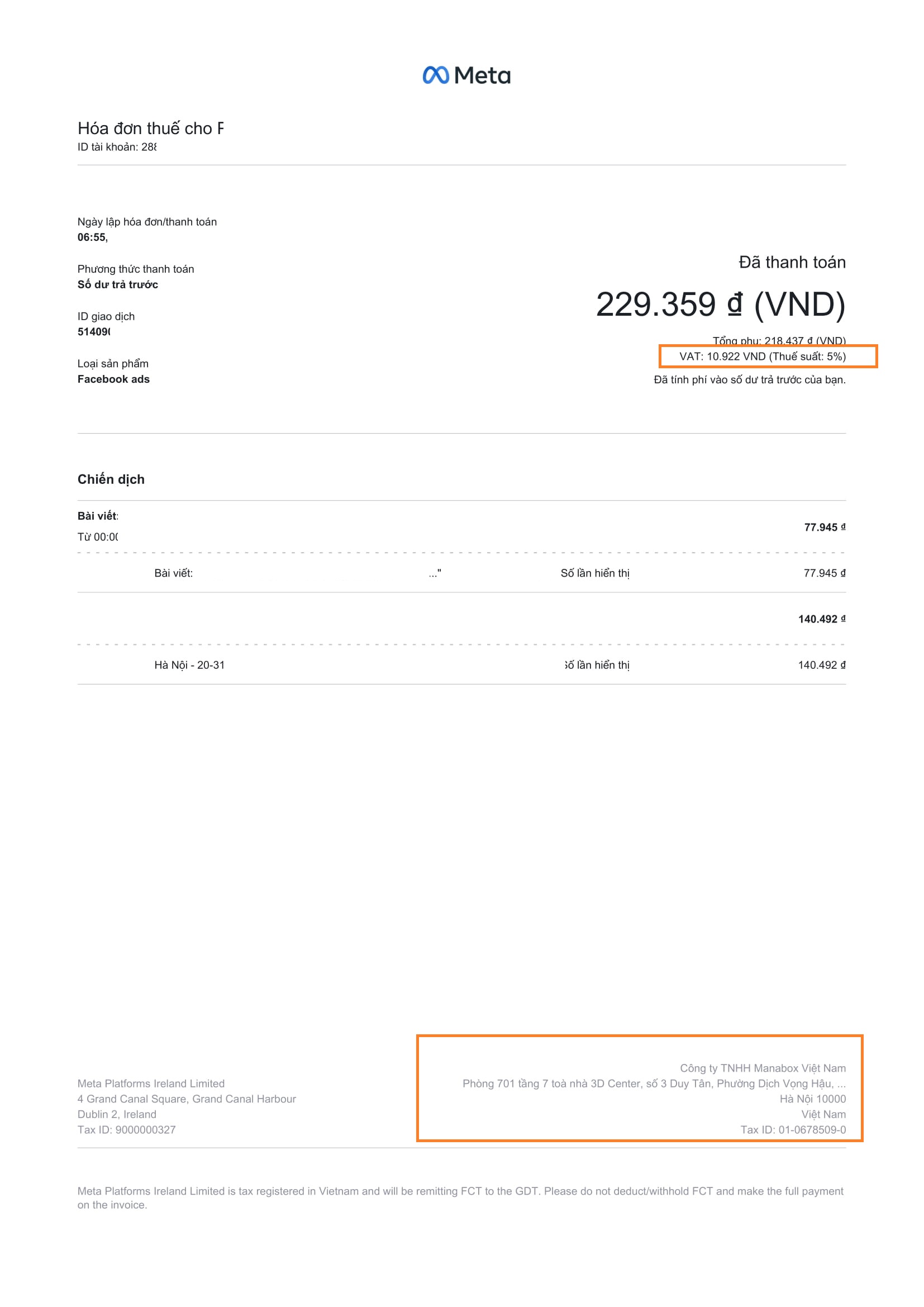

Với các dịch vụ mà Facebook yêu cầu người dùng dịch vụ bổ sung thông tin thuế trên hóa đơn để thể hiện thông tin về phần thuế GTGT trong giá dịch vụ và đã tự khai thuế thì hóa đơn này thì không phải khấu trừ thuế nhà thầu nữa.

Hướng dẫn của cục thuế tỉnh Khánh Hòa

Hồ sơ chi phí được trừ

Xem thêm

Chính sách thuế của Facebook được công bố tại Website

Facebook: https://www.facebook.com/business/help/133076073434794

Công văn hướng dẫn

Công văn 28807/CTHN-TTHT

– Căn cứ Thông báo số 996/TB-DNL ngày 08/5/2023 của Cục Thuế doanh nghiệp lớn về danh sách nhà cung cấp nước ngoài đăng ký thuế tại Việt Nam theo quy định tại Thông tư số 80/2021/TT-BTC .

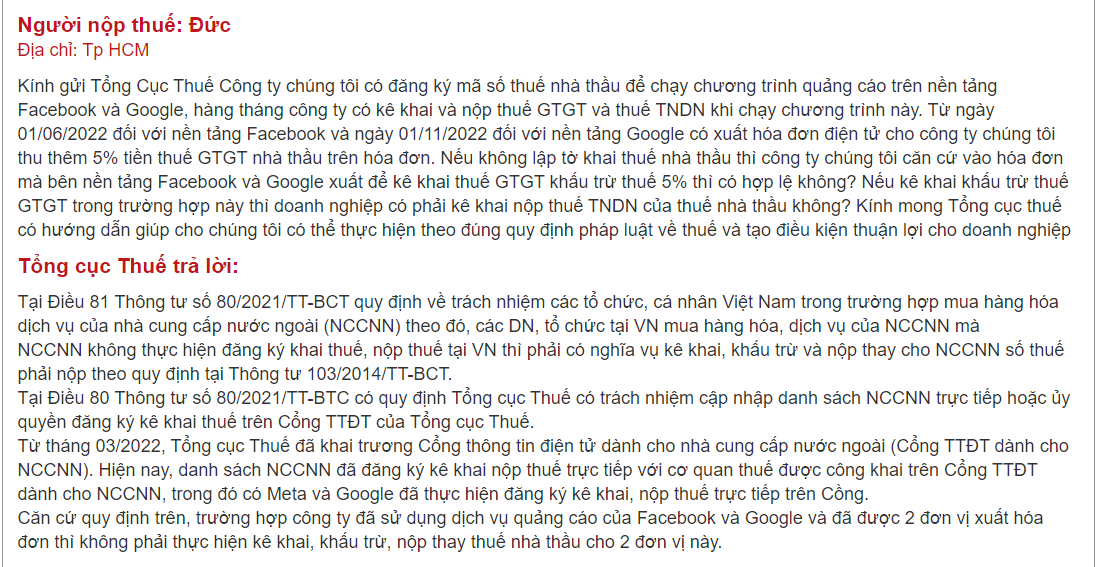

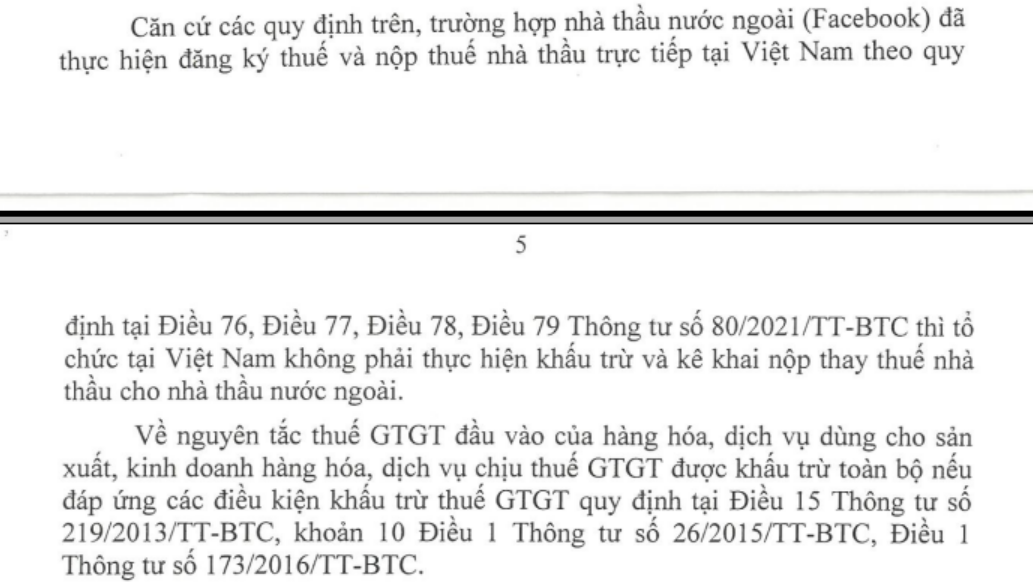

Căn cứ các quy định trên, trường hợp nhà cung cấp nước ngoài Google, Facebook và Tiktok đã thực hiện đăng ký thuế, khai thuế, nộp thuế trực tiếp tại Việt Nam theo quy định tại Điều 76, Điều 77, Điều 78, Điều 79 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 thì Công ty không phải thực hiện kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài số thuế phải nộp theo quy định tại Thông tư số 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính.

Về cách xác định các nhà cung cấp nước ngoài có hoạt động thương mại điện tử, kinh doanh trên nền tảng số đã đăng ký thuế tại Việt Nam, Tổng cục Thuế đã đăng công khai danh sách các nhà cung cấp nước ngoài đã thực hiện đăng ký thuế trên Cổng Thông tin điện tử dành cho nhà cung cấp nước ngoài (etaxvn.gdt.gov.vn). Công ty có thể thực hiện truy cập vào Cổng Thông tin điện tử để tra cứu tình trạng đăng ký thuế của nhà cung cấp nước ngoài Google, Facebook và Tiktok.

Cập nhật 21/3/2023 – Tại Hội nghị trả lời quyết toán 2022, Tổng Cục thuế khẳng định

“Từ tháng 03/2022, Tổng cục Thuế đã khai trương Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài (Cổng TTĐT dành cho NCCNN). Hiện nay, danh sách NCCNN đã đăng ký kê khai nộp thuế trực tiếp với cơ quan thuế được công khai trên Cổng TTĐT dành cho NCCNN, trong đó có Meta và Google đã thực hiện đăng ký kê khai, nộp thuế trực tiếp trên Cồng.

Căn cứ quy định trên, trường hợp công ty đã sử dụng dịch vụ quảng cáo của Facebook và Google và đã được 2 đơn vị xuất hóa đơn thì không phải thực hiện kê khai, khấu trừ, nộp thay thuế nhà thầu cho 2 đơn vị này”

Tại các văn bản hướng dẫn, trường hợp nhà thầu nước ngoài đáp ứng các điều kiện để kê khai trực tiếp với cơ quan thuế theo quy định của Thông tư số 103/2014/TT-BTC của Bộ Tài chính thì doanh nghiệp không phải khấu trừ nộp thay cho nhà thầu nước ngoài.

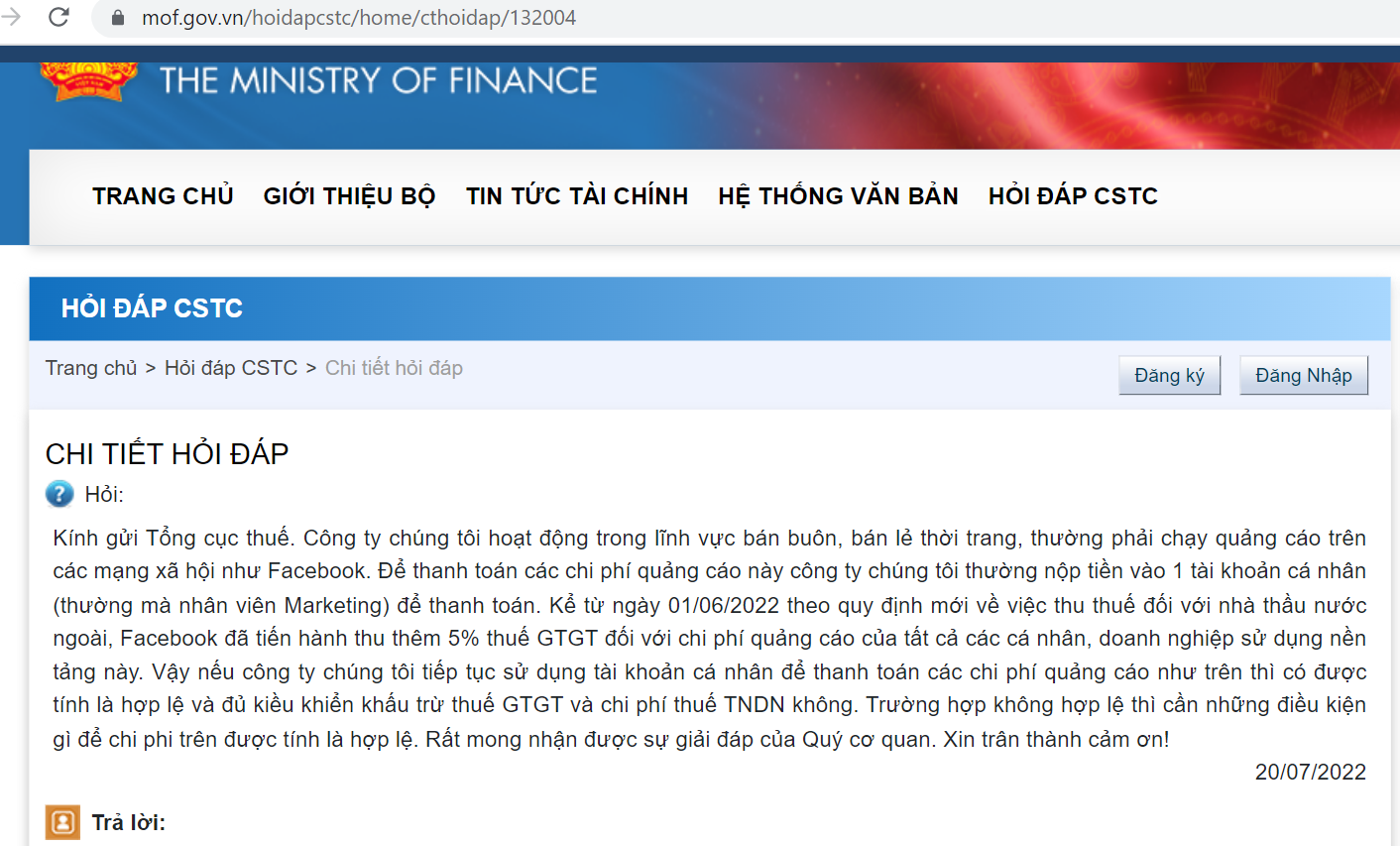

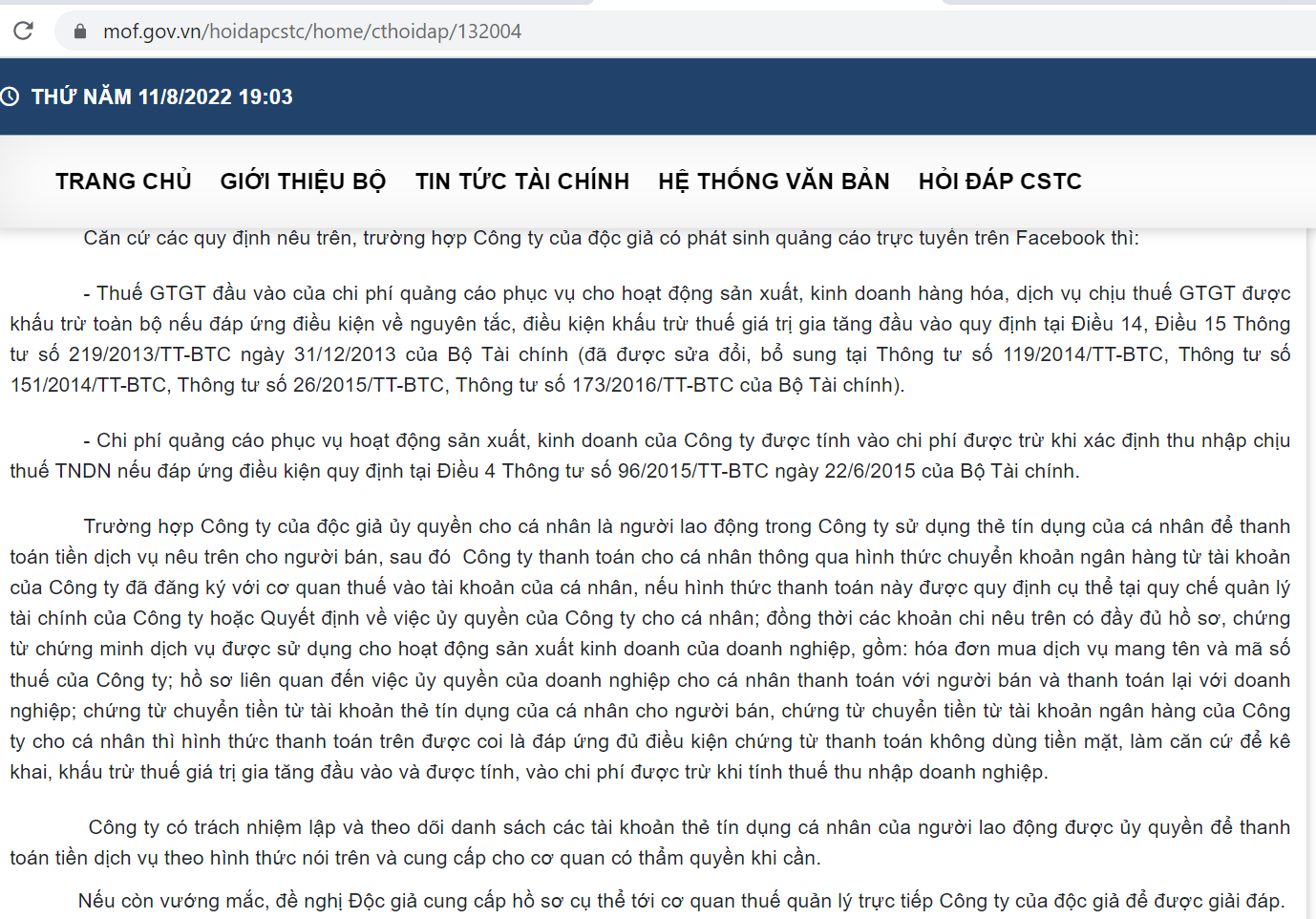

Về việc khấu trừ, tính chi phí với hóa đơn Facebook Google

| Hướng dẫn như không hướng dẫn của Bộ Tài chính trả lời

https://mof.gov.vn/hoidapcstc/home/cthoidap/132004

|

Quý độc giả hãy thường xuyên truy cập website Gonnapass để không bỏ lỡ các thông tin được cập nhật liên tục về vấn đề này và rất nhiều các thông tin kế toán – thuế khác.

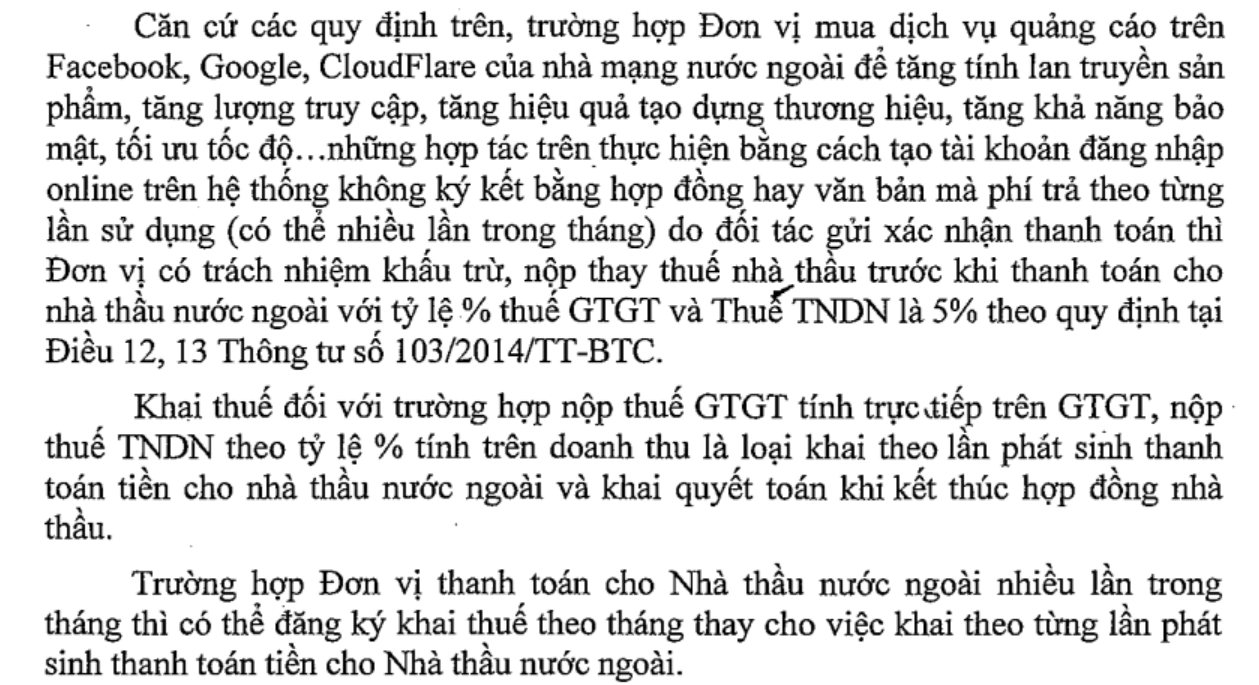

Công ty phải thực hiện tính số thuế nhà thầu phải nộp thay Facebook, Google với phí dịch vụ gồm 02 sắc thuế sau

>> Thuế GTGT: 5%

>> Thuế TNDN: 5%

Đồng thời, do doanh thu Facebook nhận được là doanh thu không gồm thuế nên công ty phải quy đổi trước khi tính thuế.

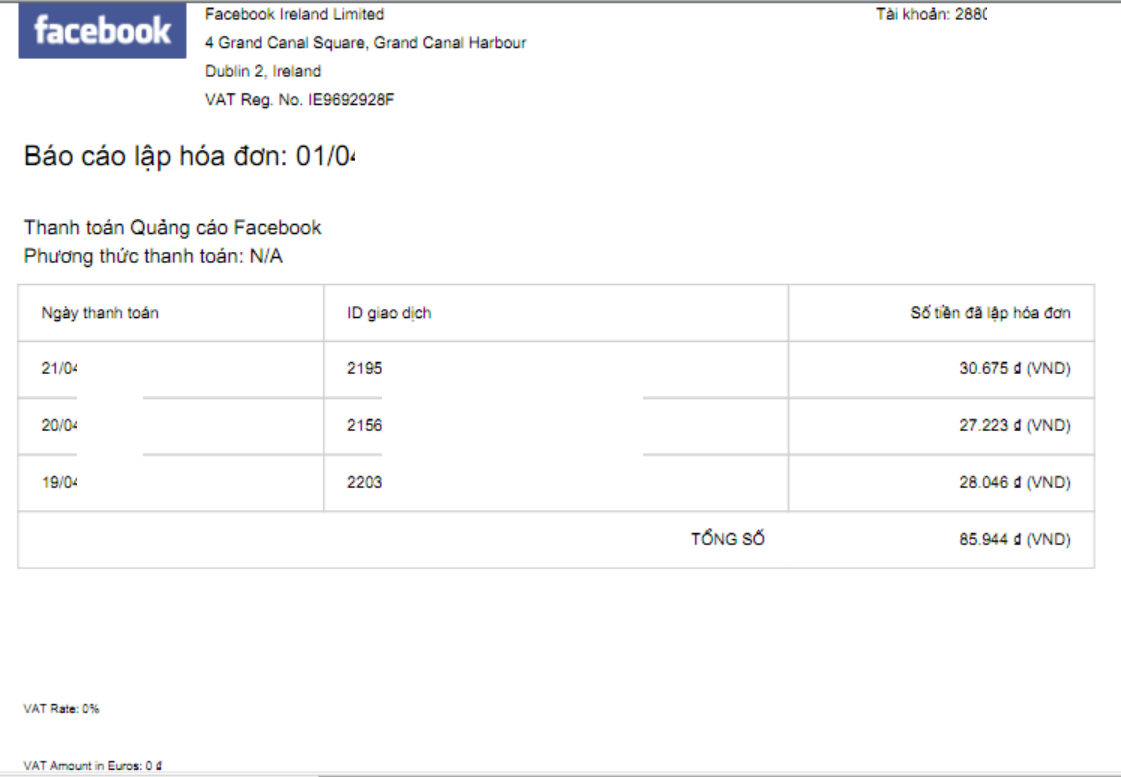

Ví dụ

Công ty thanh toán 01 hóa đơn cho Facebook như dưới đây

Như vậy, số thuế cần phải nộp thay nhà thầu là

+ Thuế TNDN: 85.944/(1-5%) x 5% = 90.467 x 5% = 4.523

+ Thuế GTGT: (85.944 + 4.523)/(1-5%) x 5% = 95.228 x 5% = 4.761

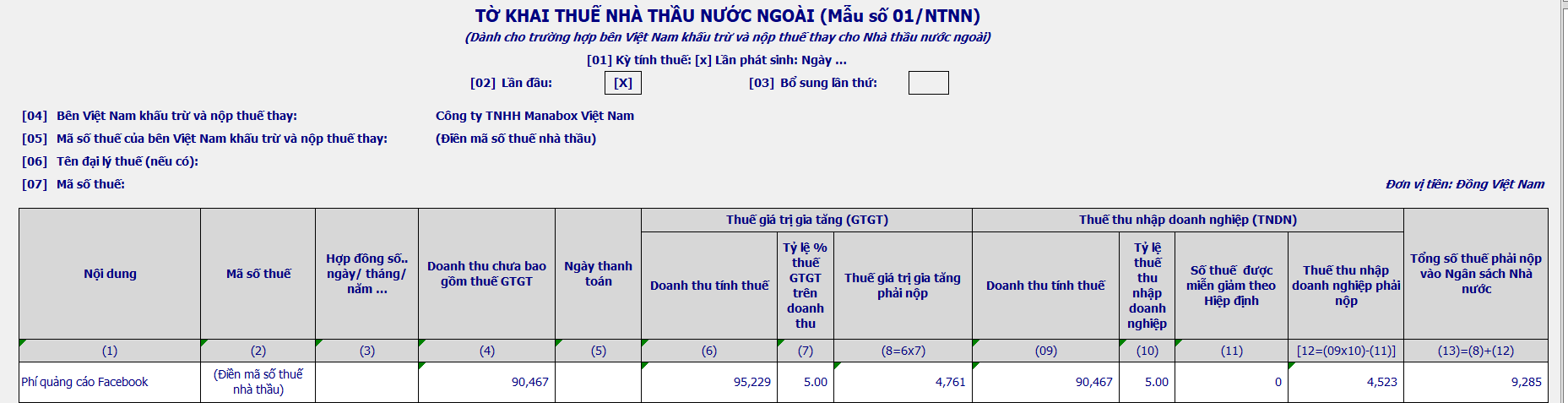

Khi đó, công ty cần kê khai và lập tờ khai thuế nhà thầu như sau

Hồ sơ chi phí hợp lệ khi mua dịch vụ của facebook, google – Facebook, google Expense

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành; Nguyễn Thị Thảo Linh – Tư vấn viên; Nguyễn Mai Linh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass