BẠN HỎI: HỒ SƠ CẦN THIẾT ĐỂ TÍNH CHI PHÍ ĐƯỢC TRỪ CHO DỊCH VỤ SỬ DỤNG CỦA GOOGLE, FACEBOOK? Có được khấu trừ thuế GTGT với hóa đơn Facebook google?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Hóa đơn google có thể được khấu trừ

Xem thêm

Từ sau 1/6/2022, không còn được khấu trừ thuế GTGT?

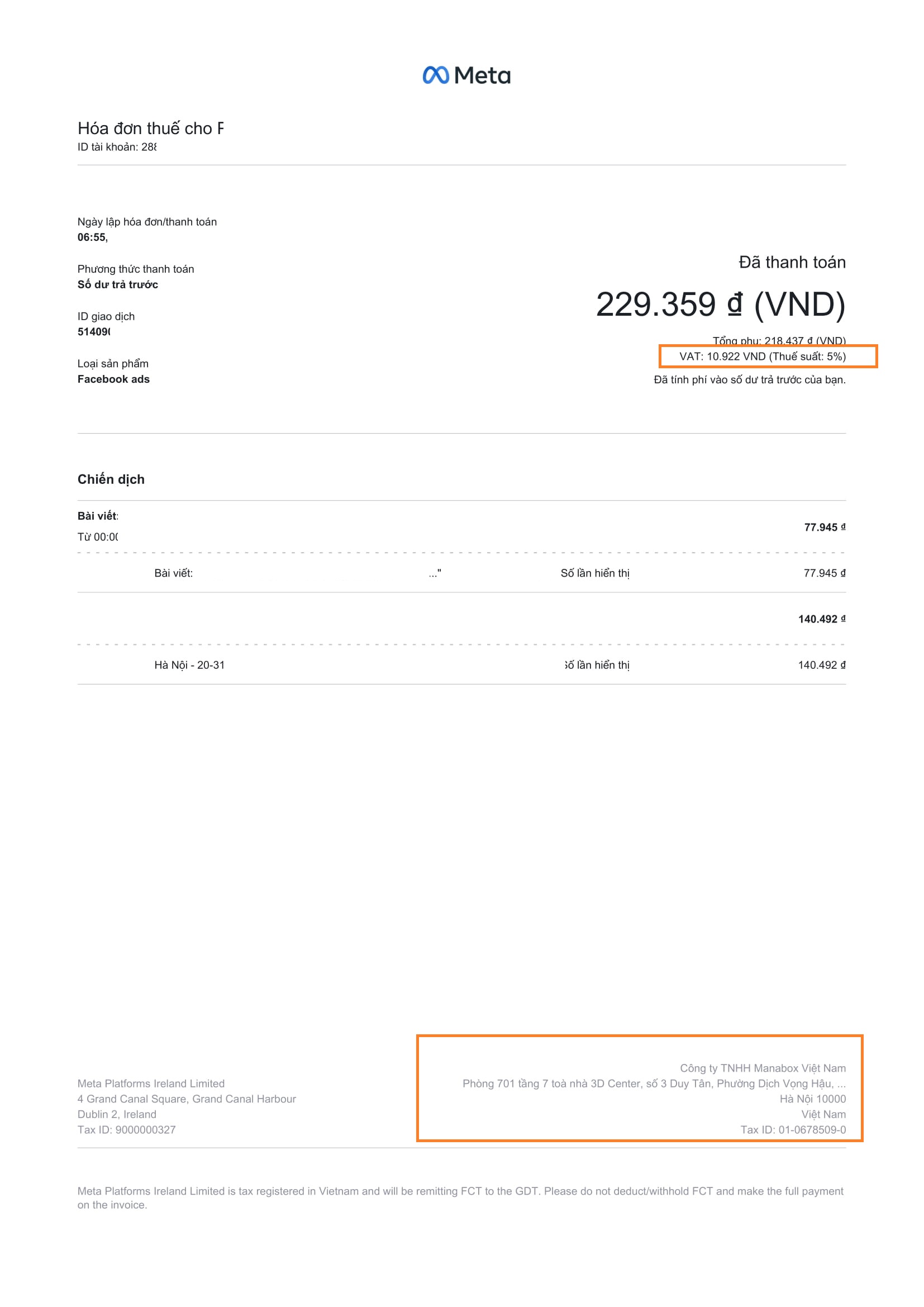

Gonna Pass trả lời: Mặc dù Facebook đã tính thêm 5% VAT lên hóa đơn, tuy nhiên, vấn đề khấu trừ thuế GTGT và tính chi phí theo hóa đơn Facebook vẫn đang gặp các bất cập sau

- > Không được khấu trừ VAT trên Invoice của Facebook do đây không phải là hóa đơn GTGT theo Luật Việt Nam và cũng không phải chứng từ nộp thuế thay nhà thầu để làm cơ sở khấu trừ thuế GTGT theo Luật thuế GTGT

- > Tổng Cục thuế đang làm việc với từng nhà cung cấp nước ngoài để đưa ra hướng dẫn cụ thể và sẽ có hướng dẫn cho các tổ chức cá nhân Việt Nam sử dụng dịch vụ của các nhà cung cấp nước ngoài sau khi thống nhất được phương án.

Hiện nay, theo công văn 296/TCT-CS năm 2024

- – Về việc kê khai, khấu trừ thuế giá trị gia tăng (GTGT): Một trong các điều kiện để được khấu trừ thuế GTGT đầu vào là có hóa đơn GTGT của dịch vụ mua vào hoặc chứng từ nộp thuế GTGT ở khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài. Theo hóa đơn được đính kèm theo công văn hỏi của Công ty, đây là hóa đơn trả trước do Công ty Google Asia Pacific Pte. Ltd (Google) xuất cho Công ty, không phải là hóa đơn GTGT dành cho tổ chức khai thuế GTGT theo phương pháp khấu trừ do đó không đáp ứng điều kiện khấu trừ thuế GTGT đầu vào theo quy định

- – Về việc tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN): Về vấn đề này, Tổng cục Thuế có công văn số 3149/TCT-CS ngày 15/08/2018 trả lời Cục Thuế thành phố Hà Nội (photo kèm theo)

- – Trích công văn 3149/TCT-CS như sau: …về nguyên tắc trường hợp Google, Facebook (Nhà thầu nước ngoài) ký hợp đồng với doanh nghiệp Việt Nam (bên Việt Nam) để cung cấp dịch vụ quảng cáo trên ứng dụng Google, Facebook và phát sinh thu nhập tại Việt Nam thì Google, Facebook thuộc đối tượng nộp thuế nhà thầu (thuế GTGT, thuế TNDN) tại Việt Nam. Doanh nghiệp Việt Nam có trách nhiệm khai, khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài theo quy định.

- Trường hợp doanh nghiệp có phát sinh quảng cáo trực tuyến trên Facebook, Google nếu khoản chi này đáp ứng đủ các điều kiện thực tế liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp, có đủ hoá đơn, chứng từ hợp pháp mang tên, địa chỉ, mã số thuế của doanh nghiệp (trường hợp bên bán không cung cấp hoá đơn thì phải có tờ khai và chứng từ nộp thuế nhà thầu nước ngoài theo quy định) và chứng từ thanh toán theo quy định của pháp luật về thuế giá trị gia tăng thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. Về việc thanh toán không dùng tiền mặt khi mua hàng hoá, dịch vụ, Tổng cục Thuế đã có công văn số 3671/TCT-DNL ngày 16/8/2016 trả lời Công ty Viễn thông Quốc tế (VNPT-I) và công văn số 5465/TCT-KK ngày 25/11/2016 trả lời Công ty TNHH Samsung Electronics Việt Nam và Công ty Samsung Electronics Việt Nam Thái Nguyên về khấu trừ thuế GTGT đối với khoản chi được thanh toán bằng thẻ tín dụng cá nhân.

Tham khảo thêm nghĩa vụ của Facebook Google tại

Xem bản tin

Hóa đơn Tiktok có được trừ chi phí? Có phải tính thuế nhà thầu?

Trước đây…

Tương tự các phí mua của nhà thầu nước ngoài,

- > Thuế GTGT phục vụ hoạt động sản xuất kinh doanh chịu thuế giá trị gia tăng được khấu trừ toàn bộ nếu có chứng từ nộp thuế thay nhà thầu

- > Thuế TNDN nộp thay được tính vào chi phí được trừ khi xác định thu nhập chiu thuế TNDN nếu hợp đồng, văn bản ký với facebook có điều khoản thuế do bên Việt Nam chịu

Google chính thức thành lập công ty tại Việt Nam

Google chính thức thành lập và hoạt động công ty tại Việt Nam

https://manaboxvietnam.com/google-co-xuat-hoa-don-vat-khong/

Căn cứ pháp lý

Căn cứ Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC hướng dẫn các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế như sau:

“1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóađơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóađơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng…”

Hồ sơ chi phí hợp lệ khi mua dịch vụ của facebook, google, Tiktok

Biên soạn: Nguyễn Hồng Tươi – Tư vấn viên – Manabox Việt Nam

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Công ty TNHH Gonnapass

Phòng 701, tầng 7, tòa nhà 3D, số 03 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Hotline/Zalo liên hệ: 02432 123 450/0888 942 040

Email: hotro@gonnapass.com