Với nhiều doanh nghiệp, chi phí chơi golf hoặc tiếp khách tại sân Golf là một khoản chi phí thường xuyên phát sinh. Tuy nhiên, do đây là chi phí đặc thù được mô tả trong văn bản pháp quy về thuế nên thường bị yêu cầu giải trình trong quá trình kiểm tra thuế. Vậy Chi phí chơi golf có được trừ không? Áp dụng chính sách thuế với khoản chi phí này như thế nào?

Chi phí mua thẻ golf, chơi golf

Mặc dù thực tế nhiều hoạt động golf vẫn liên quan đến quá trình kinh doanh nhưng hiện nay quan điểm của thuế hầu như đều xác định chi phí chơi golf là chi phí mang tính chất giải trí cho cá nhân, không phục vụ sản xuất kinh doanh nên không được khấu trừ thuế GTGT, không được trừ khi tính thuế TNDN nhưng phải tính vào thu nhập chịu thuế TNCN.

Chi phí liên quan khác golf

Ngoài khoản chi phí chơi golf trực tiếp, những chi phí liên quan như mua dụng cụ đánh golf, chi cho nhân viên đi học golf… thường cũng bị ứng xử tương tự.

|

Công văn số 39488/CTHN-TTHT của cục thuế Hà Nội ngày 4 tháng 7 năm 2024

Căn cứ các quy định trên, trường hợp Công ty có cử một hoặc vài nhân sự tham gia chơi Golf để giao lưu hợp tác với khách hàng thì:

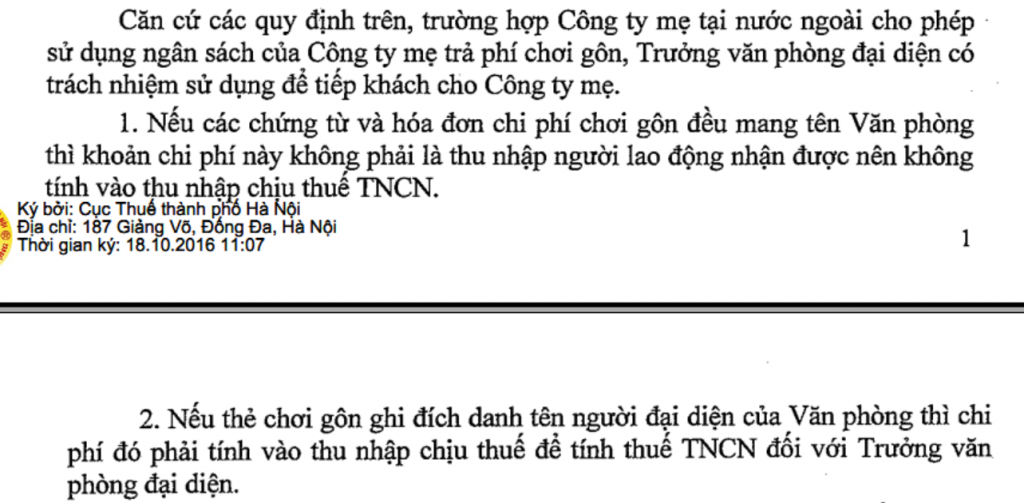

1. Nếu các chứng từ và hóa đơn chi phí chơi Golf đều mang tên Công ty thì khoản chi phí này không phải là thu nhập người lao động nhận được nên không tính vào thu nhập chịu thuế TNCN.

2. Nếu thẻ chơi Golf ghi đích danh tên người đại diện là nhân sự của Công ty thì chi phí đó tính vào thu nhập chịu thuế để tính thuế TNCN đối với cá nhân tham gia.

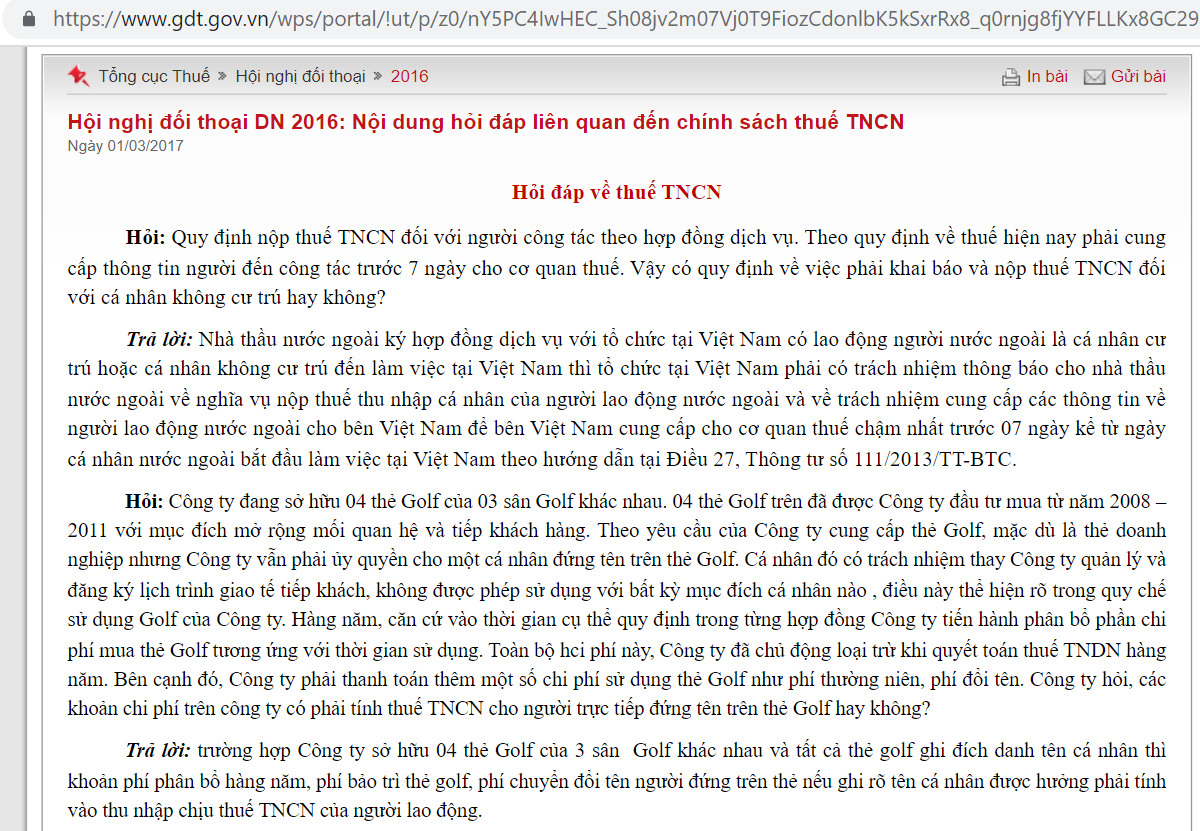

Tham khảo câu trả lời của Tổng Cục thuế Hỏi: Công ty đang sở hữu 04 thẻ Golf của 03 sân Golf khác nhau. 04 thẻ Golf trên đã được Công ty đầu tư mua từ năm 2008 – 2011 với mục đích mở rộng mối quan hệ và tiếp khách hàng. Theo yêu cầu của Công ty cung cấp thẻ Golf, mặc dù là thẻ doanh nghiệp nhưng Công ty vẫn phải ủy quyền cho một cá nhân đứng tên trên thẻ Golf. Cá nhân đó có trách nhiệm thay Công ty quản lý và đăng ký lịch trình giao tế tiếp khách, không được phép sử dụng với bất kỳ mục đích cá nhân nào , điều này thể hiện rõ trong quy chế sử dụng Golf của Công ty. Hàng năm, căn cứ vào thời gian cụ thể quy định trong từng hợp đồng Công ty tiến hành phân bổ phần chi phí mua thẻ Golf tương ứng với thời gian sử dụng. Toàn bộ hci phí này, Công ty đã chủ động loại trừ khi quyết toán thuế TNDN hàng năm. Bên cạnh đó, Công ty phải thanh toán thêm một số chi phí sử dụng thẻ Golf như phí thường niên, phí đổi tên. Công ty hỏi, các khoản chi phí trên công ty có phải tính thuế TNCN cho người trực tiếp đứng tên trên thẻ Golf hay không? Trả lời: trường hợp Công ty sở hữu 04 thẻ Golf của 3 sân Golf khác nhau và tất cả thẻ golf ghi đích danh tên cá nhân thì khoản phí phân bổ hàng năm, phí bảo trì thẻ golf, phí chuyển đổi tên người đứng trên thẻ nếu ghi rõ tên cá nhân được hưởng phải tính vào thu nhập chịu thuế TNCN của người lao động.

|

Riêng với chi phí tiếp khách tại sân golf, trong một số trường hợp, cơ quan thuế vẫn chấp nhận đây là chi phí được trừ nhưng cần chuẩn bị thêm một số hồ sơ như:

Hóa đơn, chứng từ thanh toán hợp lệ theo Luật thuế

Quy định rõ về chi phí golf là khoản chi tiếp khách trong quy chế, hạn mức tiếp khách

Các hợp đồng kinh tế với khách hàng (Nếu ký kết thành công)

Chứng từ khác: Ảnh chụp hoạt động thực tế diễn ra, chứng từ kế hoạch tiếp đón (nếu có)

Chi phí được trừ khi tính thuế – Deductible expenses for CIT

Tham khảo trích dẫn công văn

Công văn 13866/CT-TTHT: Tải công văn tại

https://manaboxvietnam.com/product/cong-van-13866-ct-ttht-tiep-khach-tai-san-golf/

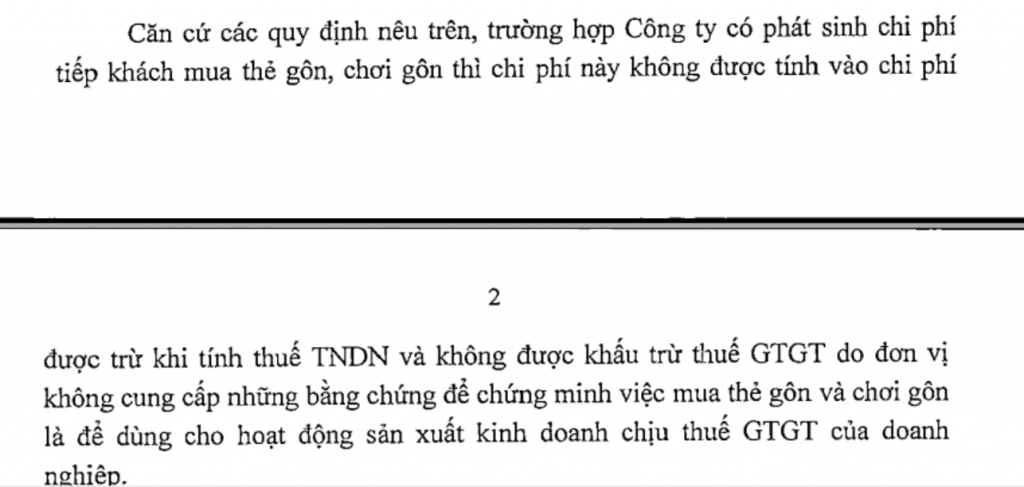

“Trường hợp Công ty có chi phí tiếp khách trong sân golf Sông Bé trong đó có dịch vụ ăn uống và thuê dụng cụ chơi golf thì Công ty được tính vào chi phí được trừ đối với chi phí dịch vụ ăn uống và không được tính vào chi phí được trừ đối với chi phí thuê dụng cụ chơi golf theo quy định tại điểm 2.28 khoản 2 Điều 4 Thông tư 96/2015/TT-BTC nêu trên.”

Công văn 2713/CT-TTHT

Công văn 898/CT-TTHT

Công văn 65064/CT-TTHT

Tham khảo trích dẫn luật

Khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC quy định các khoản lợi ích chịu thuế:

“đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:

….đ.3) Phí hội viên và các khoản chi dịch vụ khác phục vụ cho cá nhân theo yêu cầu như: chăm sóc sức khoẻ, vui chơi, thể thao, giải trí, thẩm mỹ, cụ thể như sau:

đ.3.1) Khoản phí hội viên (như thẻ hội viên sân gôn, sân quần vợt, thẻ sinh hoạt câu lạc bộ văn hoá nghệ thuật, thể dục thể thao…) nếu thẻ có ghi đích danh cá nhân hoặc nhóm cá nhân sử dụng. Trường hợp thẻ được sử dụng chung, không ghi tên cá nhân hoặc nhóm cá nhân sử dụng thì không tính vào thu nhập chịu thuế.

đ.3.2) Khoản chi dịch vụ khác phục vụ cho cá nhân trong hoạt động chăm sóc sức khoẻ, vui chơi, giải trí thẩm mỹ… nếu nội dung chi trả ghi rõ tên cá nhân được hưởng. Trường hợp nội dung chi trả phí dịch vụ không ghi tên cá nhân được hưởng mà chi chung cho tập thể người lao động thì không tính vào thu nhập chịu thuế…”

Điều 14 thông tư 219/2013/TT-BTC quy định về nguyên tắc khấu trừ thuế giá trị gia tăng

“1. Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ…”

Quy định tại thông tư 96/2015/TT-BTC:

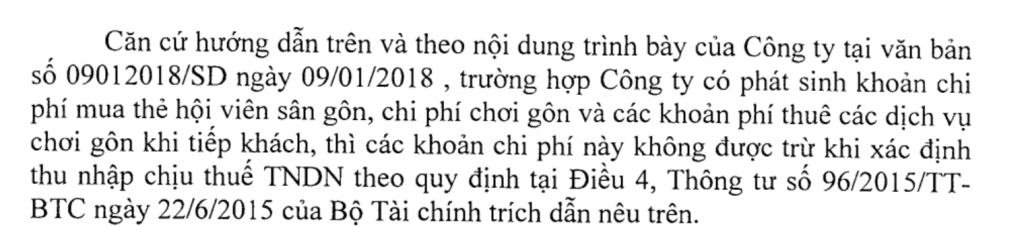

“2.28. Các khoản chi được bù đắp bằng nguồn kinh phí khác; Các khoản chi đã được chi từ quỹ phát triển khoa học và công nghệ của doanh nghiệp; Chi phí mua thẻ hội viên sân gôn, chi phí chơi gôn….”

Biên soạn: Nguyễn Việt Anh – Manager