Một trong các câu hỏi thường gặp gửi về Manabox là Chi phí dưới 200.000 có cần hóa đơn không? Nếu không có hóa đơn thì có nên loại khi làm quyết toán thuế TNDN không?

Tổng hợp quy định về hóa đơn dưới 200.000 VND

Trước Nghị định 123/2020/NĐ-CP, về hóa đơn cho chi phí dưới 200.000 đồng, nhiều người hiểu sai rằng “chi phí dưới 200.000” thì không cần hóa đơn vẫn hợp lệ. Tuy nhiên, bản chất câu chuyện ở đây là nếu người mua yêu cầu thì bên bán vẫn phải xuất cho người mua.

Sang thông tư 78/2021/TT-BTC và nghị định 123/2020/NĐ-CP thì không còn quy định này, nghĩa là mọi trường hợp bên bán đều cần lập hóa đơn.

| Quy định | Trước 1/7/2020 | Từ 1/7/2020 |

|---|---|---|

| Văn bản pháp lý | Thông tư 39/2014/TT-BTC | Luật quản lý thuế 38/2019/QH14, Nghị định 123/2020/NĐ-CP |

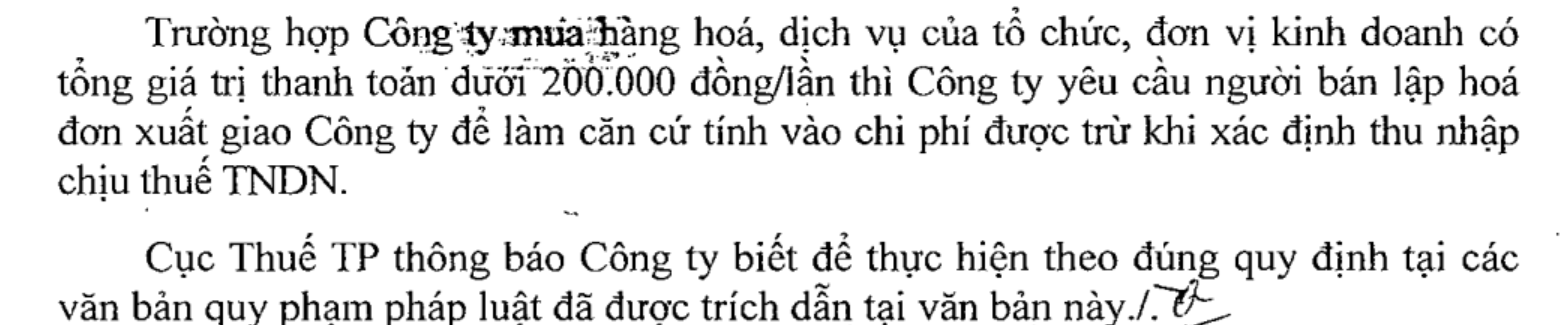

| Quy định | Theo quy định cũ đã hết hiệu lực: “Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn” | Căn cứ Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 của Quốc hội, tại Điều 90. Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử:

“1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử để giao cho người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ…” |

| Diễn giải | Người mua vẫn có thể yêu cầu bên bán xuất hóa đơn cho cả những khoản chi phí dưới 200.000 đồng | Không đề cập tới vấn đề này, nghĩa là mọi trường hợp bên bán đều cần lập hóa đơn |

Về việc ghi nhận chi phí được trừ

Như vậy, đối với tất cả các khoản chi phí của công ty, để được ghi nhận là chi phí được trừ khi tính thuế TNDN thì đều cần có đầy đủ hóa đơn chứng từ hợp pháp. Trường hợp bán hàng hoá, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần, nếu người mua yêu cầu lập và giao hóa đơn thì người bán phải lập và giao hóa đơn cho người mua để bên mua tính chi phí được trừ.

Đối với các chi phí mua ngoài không có hóa đơn của công ty thì chị cân nhắc các phương án thay thế

Căn cứ pháp lý

Theo điểm b điều 6, thông tư 78/2014/TT-BTC, điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

…b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.”