Chi phí hàng tồn kho tổn thất do Covid có được xác định là chi phí được trừ không? Chúng ta tham chiếu lại các điều kiện hàng hóa bị tổn thất, hư hại vẫn được tính vào chi phí được trừ do một trong các trường hợp sau:

Bất khả kháng: do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác…

Như vậy, cần phải xác định được rằng Covid là sự kiện bất khả kháng hay không?

| (*) Xác định sự kiện bất khả kháng tại khoản 1 Điều 156 Bộ luật Dân sự 2015 quy định:

“Sự kiện bất khả kháng là sự kiện xảy ra một cách khách quan không thể lường trước được và không thể khắc phục được mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép”. Với Covid, ngày 01/4/2020, Thủ tướng đã công bố Quyết định 447/QĐ-TTg xác định Covid-19 là bệnh truyền nhiễm nhóm A, nguy cơ ở mức độ đại dịch toàn cầu. Theo quy định tại khoản 1 Điều 3 Luật phòng, chống bệnh truyền nhiễm 2007 thì nhóm A gồm các bệnh truyền nhiễm đặc biệt nguy hiểm có khả năng lây truyền rất nhanh, phát tán rộng và tỷ lệ tử vong cao hoặc chưa rõ tác nhân gây bệnh. Như vậy, có thể xem Covid-19 là sự kiện xảy ra một cách khách quan và không thể lường trước được. Tuy nhiên, với điều kiện về “ii) Không thể khắc phục được mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép” thì không chắc chắn thực tế sẽ áp dụng. Vì vậy, hiện nay, không có cơ sở pháp lý khẳng định Covid là sự kiện bất khả kháng Theo ý kiến của Bộ Tư pháp Việt Nam

|

Theo quan điểm của chúng tôi, công ty nên gửi văn bản hỏi tới cơ quan thuế quản lý trực tiếp, ví dụ tham khảo

Cơ sở pháp lý:

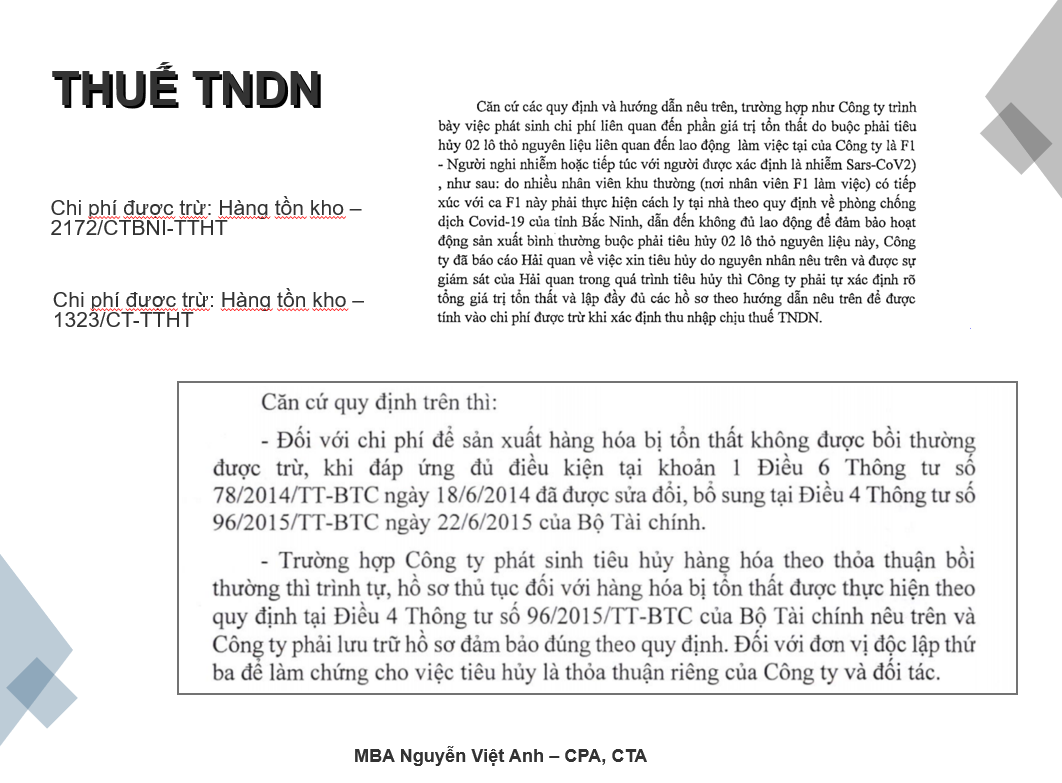

Theo quy định tại thông tư 96/2015/TT-BTC như sau:

Trường hợp doanh nghiệp có chi phí liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế, cụ thể như sau:

Doanh nghiệp phải tự xác định rõ tổng giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác theo quy định của pháp luật.

Phần giá trị tổn thất đó được xác định bằng tổng giá trị tổn thất trừ phần giá trị doanh nghiệp bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường theo quy định của pháp luật.

a) Hồ sơ đối với tài sản, hàng hóa bị tổn thất do thiên tai, dịch bệnh, hỏa hoạn được tính vào chi phí được trừ như sau:

– Biên bản kiểm kê giá trị tài sản, hàng hóa bị tổn thất do doanh nghiệp lập.Trong đó, biên bản kiểm kê giá trị tài sản, hàng hóa tổn thất phải xác định rõ giá trị tài sản, hàng hóa bị tổn thất, nguyên nhân tổn thất, trách nhiệm của tổ chức, cá nhân về những tổn thất; chủng loại, số lượng, giá trị tài sản, hàng hóa có thể thu hồi được (nếu có); bảng kê xuất nhập tồn hàng hóa bị tổn thất có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

– Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

– Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

b) Hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Hồ sơ đối với hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, được tính vào chi phí được trừ như sau:

– Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp lập.Trong đó, biên bản kiểm kê giá trị hàng hóa hư hỏng phải xác định rõ giá trị hàng hóa bị hư hỏng, nguyên nhân hư hỏng; chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có) kèm theo bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

– Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

– Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có)

c) Hồ sơ nêu trên được lưu tại doanh nghiệp và xuất trình với cơ quan thuế khi cơ quan thuế yêu cầu.

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass