Chi phí mua chung cư cho người nước ngoài có được trừ không? Có phải tính vào thu nhập chịu thuế TNCN của người nước ngoài? Chi phí mua căn hộ cho người nước ngoài ứng xử như thế nào?

Câu hỏi: Trường hợp công ty mua chưng cư cho chuyên gia nước ngoài ở thì có được :

#1, Khấu trừ thuế GTGT không?

#2, Có được tính vào chi phí được trừ Thuế TNDN?

#3, Thuế TNCN sẽ bị tính như thế nào?

Để trả lời cho câu hỏi này, Gonnapass xin phép giải đáp như sau:

1. Chính sách thuế GTGT

Về thuế GTGT sẽ có rủi ro không được khấu trừ vì trong thông tư 219/2013/TT-BTC thì đối với chi phí về nhà ở có đoạn quy định riêng:

1- Thuê nhà cho chuyên gia sang VN công tác mà chuyên gia này vẫn là vẫn là nhân viên của nước ngoài, hưởng lương và các chế độ khác ở nước ngoài,…

2- Thuê nhà cho cho chuyên gia nước ngoài sang công tác tại VN và hưởng lương tại VN theo hợp đồng lao động

3- Xây/ mua nhà cho công nhân ở để đi làm trong KCN, thoả mãn điều kiện thì được khấu trừ.

Khi đó #1,3 thì được khấu trừ, còn #2 thì không được khấu trừ VAT. Như vậy thì nếu công ty nằm ngoài KCN hoặc mua chung cư xong chỉ để cho mỗi đối tượng là chuyên gia có ký hợp đồng lao động với công ty thì rủi ro tương đối cao là không được khấu trừ VAT. Tuy nhiên, cũng có trường hợp mục đích mua chung cư cũng không hẳn là chỉ cho chuyên gia người nước ngoài có hợp đồng lao động ở mà cũng có thể là chuyên gia sang diện công tác ở, cũng có thể là người Việt Nam mà không phải chuyên gia, hoặc nữa cũng có thể là đầu tư chờ tăng giá để bán… nên

Nếu thận trọng thì có thể gửi CV hỏi thuế địa phương do hiện nay trả lời thì mỗi cơ quan thuế trả lời cũng không giống nhau

Nếu muốn thử áp dụng giải trình, công ty có thể vẫn khấu trừ

Tham khảo

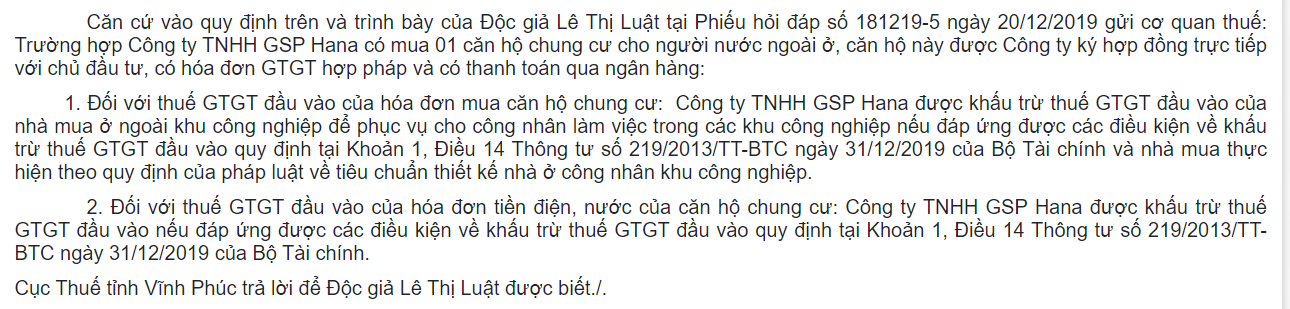

Cục Thuế Vĩnh Phúc: https://mof.gov.vn/hoidapcstc/home/cthoidap/81693

Cục Thuế Bắc Ninh:

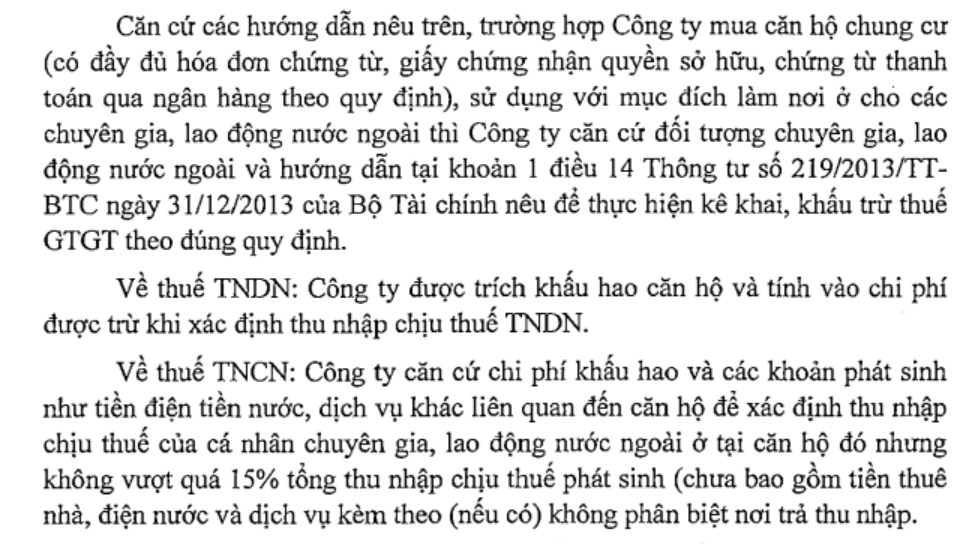

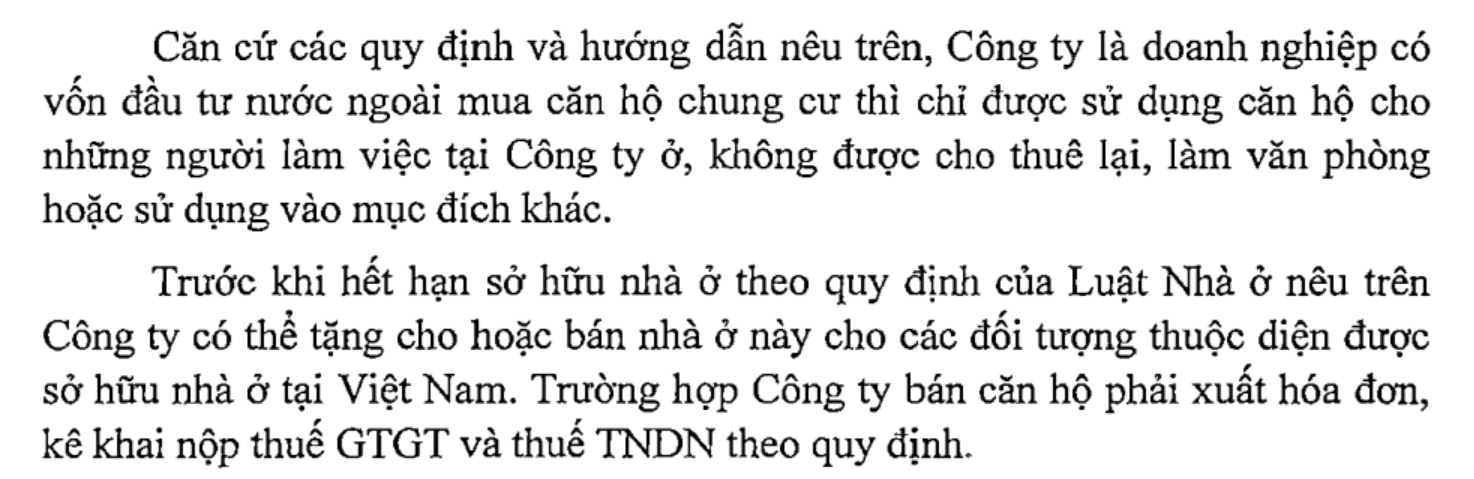

2. Chính sách thuế TNDN

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/