Bài viết dưới đây, chúng tôi tóm tắt một số chính sách thuế GTGT với các hoạt động y tế, khám chữa bệnh… Việc phân chia, áp dụng các mức thuế giá trị gia tăng khác nhau là để hỗ trợ, khuyến khích một số ngành nghề thuộc lĩnh vực y tế.

Thuế GTGT đầu ra

Do các bệnh viện, phòng khám chữa bệnh có thể không phải chỉ cung cấp dịch vụ khám chữa bệnh nên cần tách xem có phát sinh hoạt động nào chịu thuế không. Theo Luật thuế GTGT, trường hợp kinh doanh nhiều loại hàng hóa, dịch vụ có mức thuế suất GTGT khác nhau phải khai thuế GTGT theo từng mức thuế suất quy định đối với từng loại hàng hóa, dịch vụ.

Trường hợp cơ sở kinh doanh không xác định theo từng mức thuế suất thì phải tính và nộp thuế theo mức thuế suất cao nhất của hàng hóa, dịch vụ mà cơ sở sản xuất, kinh doanh.

Tham khảo bản full size tại: Thuế GTGT đối với hoạt động y tế

Khấu trừ đầu vào

Về nguyên tắc, chỉ có Thuế GTGT đầu vào của hàng hoá, dịch vụ (kể cả tài sản cố định) sử dụng đồng thời cho sản xuất, kinh doanh hàng hoá, dịch vụ chịu thuế và không chịu thuế GTGT thì chỉ được khấu trừ số thuế GTGT đầu vào của hàng hoá, dịch vụ dùng cho sản xuất, kinh doanh hàng hoá, dịch vụ chịu thuế GTGT.

Cơ sở kinh doanh phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ (%) giữa doanh thu chịu thuế GTGT so với tổng doanh thu của hàng hoá, dịch vụ bán ra không hạch toán riêng được

Phân bổ thuế GTGT dùng chung (Có ví dụ bài tập) – VAT allocation

Căn cứ pháp lý

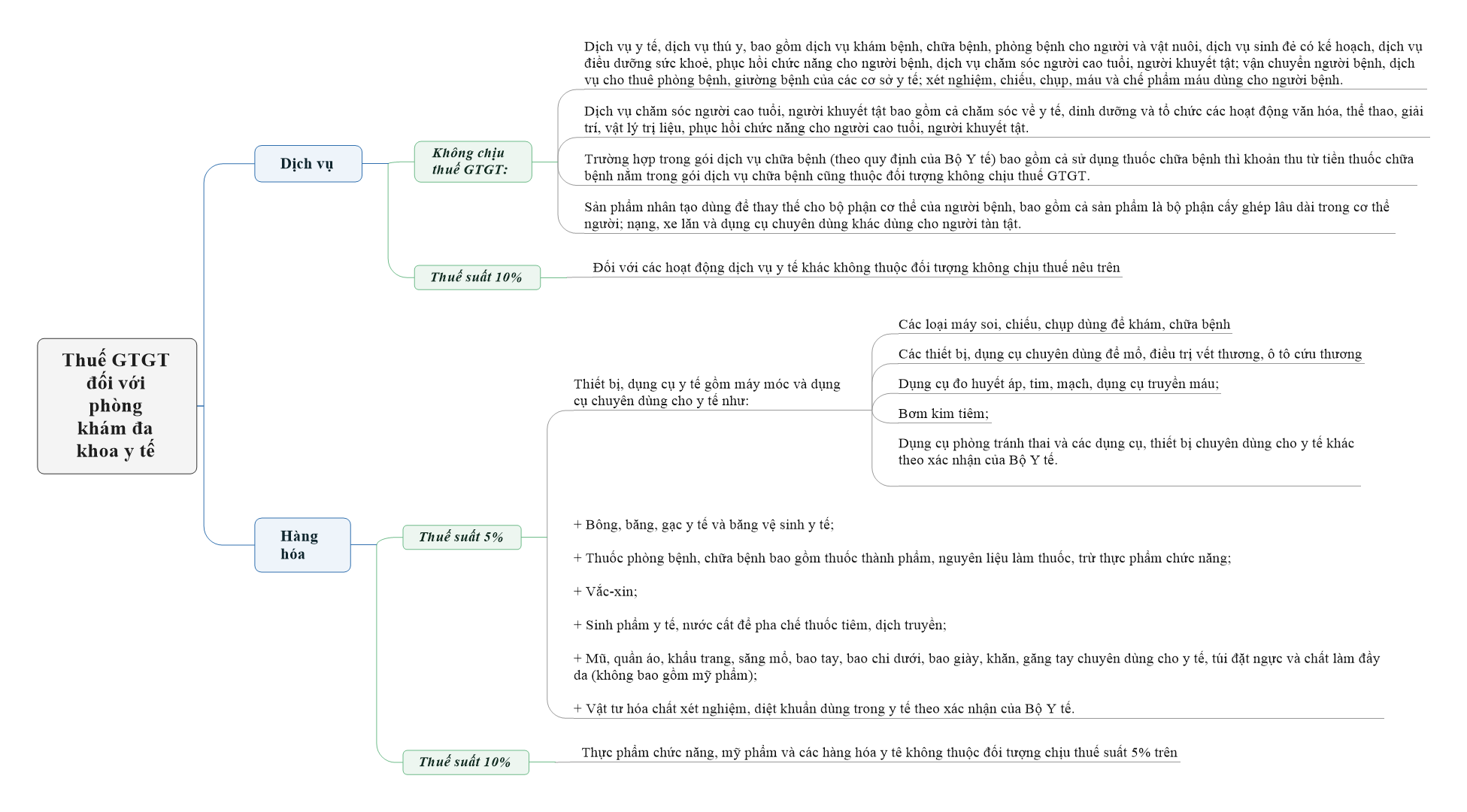

Điều 1, Thông tư 130/2016/TT-BTC sửa đổi khoản 9, điều 4 “Không chịu thuế” Thông tư 219/2013/TT-BTC và khoản 24 điều 4 Thông tư 219/2013/TT-BTC:

“9. Dịch vụ y tế, dịch vụ thú y, bao gồm dịch vụ khám bệnh, chữa bệnh, phòng bệnh cho người và vật nuôi, dịch vụ sinh đẻ có kế hoạch, dịch vụ điều dưỡng sức khoẻ, phục hồi chức năng cho người bệnh, dịch vụ chăm sóc người cao tuổi, người khuyết tật; vận chuyển người bệnh, dịch vụ cho thuê phòng bệnh, giường bệnh của các cơ sở y tế; xét nghiệm, chiếu, chụp, máu và chế phẩm máu dùng cho người bệnh.

Dịch vụ chăm sóc người cao tuổi, người khuyết tật bao gồm cả chăm sóc về y tế, dinh dưỡng và tổ chức các hoạt động văn hóa, thể thao, giải trí, vật lý trị liệu, phục hồi chức năng cho người cao tuổi, người khuyết tật.

…Trường hợp trong gói dịch vụ chữa bệnh (theo quy định của Bộ Y tế) bao gồm cả sử dụng thuốc chữa bệnh thì khoản thu từ tiền thuốc chữa bệnh nằm trong gói dịch vụ chữa bệnh cũng thuộc đối tượng không chịu thuế GTGT.”

- Sản phẩm nhân tạo dùng để thay thế cho bộ phận cơ thể của người bệnh, bao gồm cả sản phẩm là bộ phận cấy ghép lâu dài trong cơ thể người; nạng, xe lăn và dụng cụ chuyên dùng khác dùng cho người tàn tật.

Khoản 8, điều 1 Thông tư 26/2015/TT-BTC sửa đổi khoản 11, điều 10 “Thuế suất 5%” Thông tư 219/2013/TT-BTC

- Thiết bị, dụng cụ y tế gồm máy móc và dụng cụ chuyên dùng cho y tế như: các loại máy soi, chiếu, chụp dùng để khám, chữa bệnh; các thiết bị, dụng cụ chuyên dùng để mổ, điều trị vết thương, ô tô cứu thương; dụng cụ đo huyết áp, tim, mạch, dụng cụ truyền máu; bơm kim tiêm; dụng cụ phòng tránh thai và các dụng cụ, thiết bị chuyên dùng cho y tế khác theo xác nhận của Bộ Y tế.

Bông, băng, gạc y tế và băng vệ sinh y tế; thuốc phòng bệnh, chữa bệnh bao gồm thuốc thành phẩm, nguyên liệu làm thuốc, trừ thực phẩm chức năng; vắc-xin; sinh phẩm y tế, nước cất để pha chế thuốc tiêm, dịch truyền; mũ, quần áo, khẩu trang, săng mổ, bao tay, bao chi dưới, bao giày, khăn, găng tay chuyên dùng cho y tế, túi đặt ngực và chất làm đầy da (không bao gồm mỹ phẩm); vật tư hóa chất xét nghiệm, diệt khuẩn dùng trong y tế theo xác nhận của Bộ Y tế.”

Tại Điều 9 sửa đổi, bổ sung khoản 3 Điều 14 Thông tư số 219/2013/TT- BTC như sau:

“Điều 9. Sửa đổi, bổ sung khoản 3 Điều 14 Thông tư số 219/2013/TT- BTC như sau:

“3. Thuế GTGT đầu vào của tài sản cố định, máy móc, thiết bị, kể cả thuế GTGT đầu vào của hoạt động đi thuê những tài sản, máy móc, thiết bị này và thuế GTGT đầu vào khác liên quan đến tài sản, máy móc, thiết bị như bảo hành, sửa chữa trong các trường hợp sau đây không được khấu trừ mà tính vào nguyên giá của tài sản cố định hoặc chi phí được trừ theo quy định của Luật thuế thu nhập doanh nghiệp và các văn bản hướng dẫn thi hành: Tài sản cố định chuyên dùng phục vụ sản xuất vũ khí, khí tài phục vụ quốc phòng, an ninh; tài sản cố định, máy móc, thiết bị của các tổ chức tín dụng, doanh nghiệp kinh doanh tái bảo hiểm, bảo hiểm nhân thọ, kinh doanh chứng khoán, cơ sở khám, chữa bệnh, cơ sở đào tạo; tàu bay dân dụng, du thuyền không sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch, khách sạn.

Tài sản cố định là ô tô chở người từ 9 chỗ ngồi trở xuống (trừ ô tô sử dụng vào kinh doanh vận chuyển hàng hoá, hành khách, kinh doanh du lịch, khách sạn; ô tô dùng để làm mẫu và lái thử cho kinh doanh ô tô) có trị giá vượt trên 1,6 tỷ đồng (giá chưa có thuế GTGT) thì số thuế GTGT đầu vào tương ứng với phần trị giá vượt trên 1,6 tỷ đồng không được khấu trừ”.”

Tham khảo video tại

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên