Trong những năm trở lại đây, đón đầu chủ trương của Chính phủ tái khởi động ngành công nghiệp ô tô trong nước sau hàng chục năm triển khai thất bại, nhiều doanh nghiệp nước ngoài đã nhanh chân đổ bộ vào nước ta, mở rộng quy mô đầu tư sản xuất lắp ráp lẫn lĩnh vực công nghiệp hỗ trợ.

Để phục vụ cho việc sản xuất, nhiều doanh nghiệp đã thực hiện nhập khẩu hàng hóa mẫu từ nước ngoài vào Việt Nam trong đó có việc nhập khẩu xe ô tô làm mẫu sản xuất hay trưng bày.

Vậy chính sách thuế với trường hợp này có điểm gì khác so với hoạt động nhập khẩu ô tô thông thường?

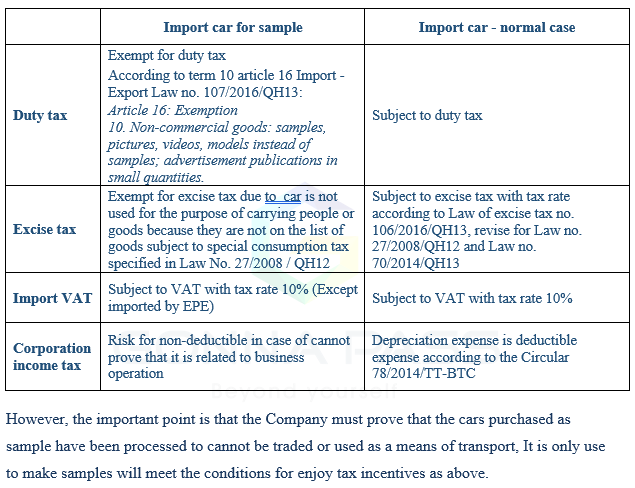

Dưới đây là bảng so sánh chính sách thuế giữa ô tô làm hàng mẫu để làm mô hình và ô tô nhập khẩu để lái thử hay ô tô thông thường:

Tuy nhiên, điểm quan trọng là Công ty phải chứng minh được ô tô mua làm mẫu này đã được xử lý để không thể được mua bán, sử dụng là phương tiện giao thông, chỉ để làm hàng mẫu thì mới thỏa mãn điều kiện để hưởng ưu đãi thuế như trên.

Theo công văn số 5636/TCHQ/2019:

Tham khảo video tại:

Biên soạn: Nguyễn Minh Thu – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass