Vào mỗi dịp Tết đến, các doanh nghiệp thường lì xì cho nhân viên bằng tiền, vậy chính sách thuế với tiền lì xì mừng tuổi như thế nào? Có phải tính thuế TNCN và được trừ khi tính thuế TNDN hay không? Quy định của pháp luật Việt Nam có sự thay đổi qua các giai đoạn với vấn đề này, cụ thể như sau.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Về thuế TNCN

Trước 2015 |

Sau 2015 |

| Tiết e khoản 2, Điều 2 Thông tư số 111/2013/TT-BTC, tiền lì xì được coi là một khoản tiền thưởng, thu nhập chịu thuế của các nhân để thực hiện khấu trừ thuế từ tiền lương, tiền công

|

Thông tư 92/2015/TT-BTC bổ sung tiết g.10 điểm g khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC thì không tính vào thu nhập chịu thuế đối với “g.10) Khoản tiền nhận được do tổ chức, cá nhân trả thu nhập chi đám hiếu, hỉ cho bản thân và gia đình người lao động…”.

Tuy nhiên, thông tư này lại không định nghĩa về khoản chi hiếu, hỷ gồm các nội dung gì (*) |

Theo phương án thận trọng, tiền lì xì nên được cộng vào thu nhập chịu thuế TNCN khi tính thuế TNCN từ tiền lương, tiền công.

Về thuế TNDN:

Tham khảo video

Trước 2014 |

Sau 2014 |

| Các khoản chi phí được trừ trong Luật Thuế TNDN và các văn bản hướng dẫn chưa có “khoản chi phí được trừ khi chi phúc lợi trực tiếp cho người lao động” nên tiền lì xì không được trừ do không liên quan đến hoạt động sản xuất kinh doanh. | Từ năm 2014 bổ sung khoản chi phúc lợi trực tiếp được trừ nếu không vượt quá 1 tháng lương bình quân thực tế trong năm tính thuế của doanh nghiệp.

Như vậy, khoản tiền lì xì cho nhân viên vào đầu năm mới có thể

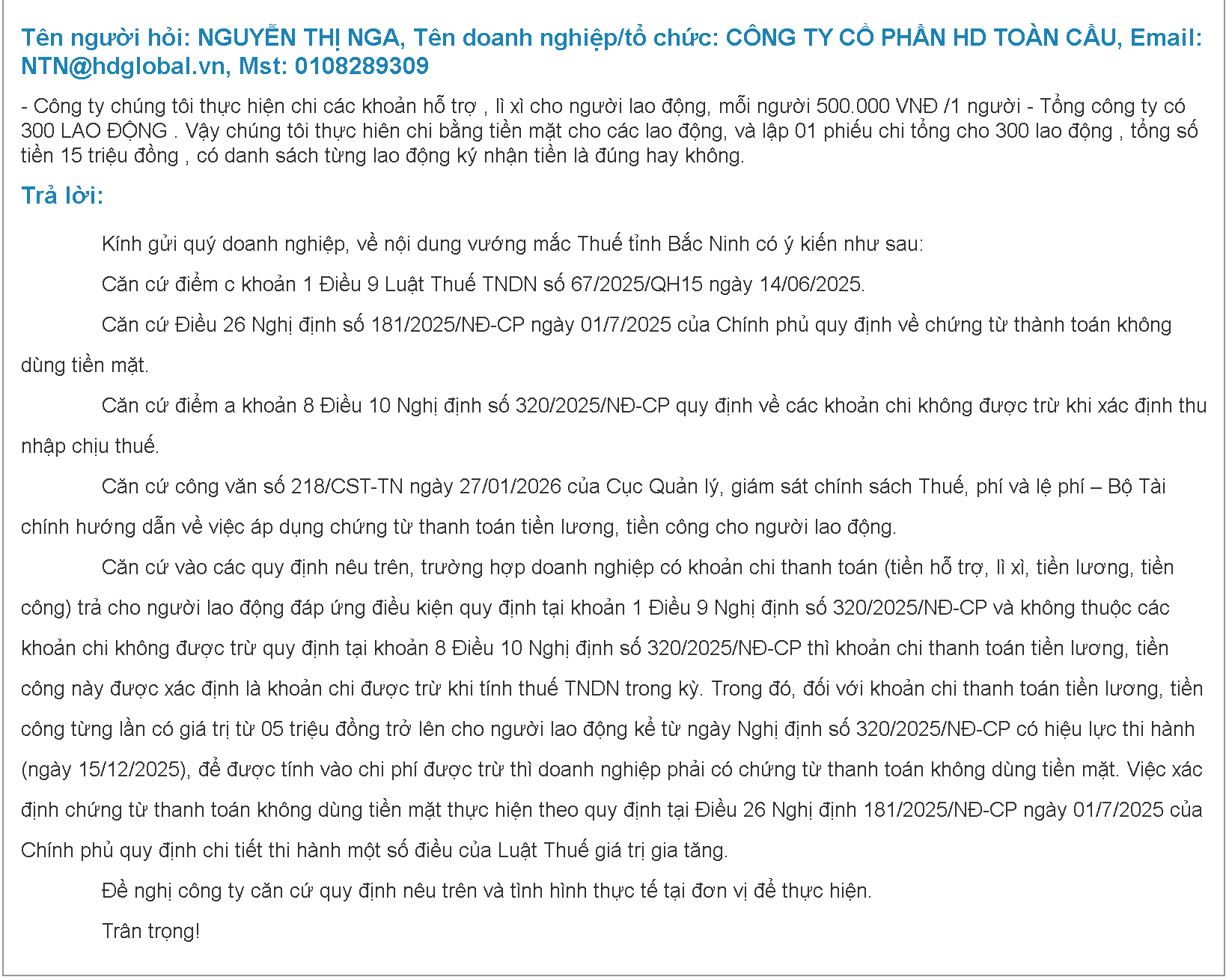

Ngoài ra, từ năm 2025, cần lưu ý chứng từ thanh toán không dùng tiền mặt Căn cứ vào các quy định nêu trên, trường hợp doanh nghiệp có khoản chi thanh toán (tiền hỗ trợ, lì xì, tiền lương, tiền công) trả cho người lao động đáp ứng điều kiện quy định tại khoản 1 Điều 9 Nghị định số 320/2025/NĐ-CP và không thuộc các khoản chi không được trừ quy định tại khoản 8 Điều 10 Nghị định số 320/2025/NĐ-CP thì khoản chi thanh toán tiền lương, tiền công này được xác định là khoản chi được trừ khi tính thuế TNDN trong kỳ.

|

Tham khảo công văn

Trích dẫn công văn số 2489/CT-TTHT của cục thuế TP Hồ Chí Minh:

“…Công ty có chi các khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động như: chi đám hiếu, hỷ cho nhân viên, chi lì xì mừng năm mới, chi nghỉ mát … và những khoản chi có tính chất phúc lợi khác nếu có hóa đơn, chứng từ hợp pháp và tổng khoản chi có tính chất phúc lợi không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của Công ty thì Công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.…”

Trích dẫn công văn số 331/CT-TT&HT:

(*) Cũng liên quan đến vấn đề này, thực tế văn bản hướng dẫn Luật thuế TNDN và thuế TNCN đang chưa thống nhất và Bộ Tài chính ghi nhận để sửa đổi:

-

- Mục e khoản 2, Điều 2 thông tư 111/2013/TT-BTC

- Thông tư 92/2015/TT-BTC

- Nghị định 91/2014

Thuế với khoản chi hiếu hỉ – Tax for Funeral, Wedding… expenses

Under the current law, Tax Circulars and Decrees, money leaks are considered taxable income and deductible expenses to calculate CIT.

- PIT:

| Before 2015 | After 2015 |

| Item e, Clause 2, Article 2 of Circular No. 111/2013/ TT-BTC dated August 15, 2013 of the Ministry of Finance, Article 3 of this Circular, stipulates the income which is exempt from PIT, the lucky money. Members received when going to work after Tet is considered a bonus paid by the company to the individual and must be included in the taxable income of the employee to make deductions according to regulations. | Circular 92/2015/ TT-BTC, with additional detail g.10 point g clause 2 Article 2 “G.10) The amount received is paid by organizations and individuals to pay for themselves and their families according to the general regulations of the organization or individual to pay the income and in accordance with the determine the income subject to corporate income tax according to the documents guiding the implementation of the Law on Enterprise Income Tax”. Combined with Circular 111/2013 / TT-BTC, lucky money is not a non-taxable income and is still considered a taxable income when calculating PIT. |

- CIT:

| Before 2014 | After 2014 |

| Deductible expenses in the Tax Law about CIT do not yet include a “deductible expense for benefits directly to an employee” and the limit of such amount. Therefore, lucky money is not deductible when calculating taxable income. | Article 1 of the Finance Ministry’s Circular No. 151/2014 / TT-BTC dated 10/10/2014 amending and supplementing Item e, Point 2.2 and Point 2.31, Clause 2, Article 6, Circular No. 78/2014 / TT- MoF dated 18/6/2014 of the Ministry of Finance providing guidance on CIT regulations that are not deductible expenses when determining taxable income (applicable to corporate income tax period from 2014) and Decree 91 / 2014. Thus, the lucky money for employees at the beginning of the new year is considered one of the expenses of a welfare nature, which is considered a deductible expense. CIT and to be deducted when calculating CIT |

Biên soạn: Vũ Bích Hạnh – Tư vấn viên