Cho thuê nhà trọ đóng thuế như thế nào? Về cơ bản, cần phân biệt giữa hoạt động cho thuê tài sản với hoạt động kinh doanh cơ sở lưu trú.

Phân biệt cho thuê nhà và dịch vụ lưu trú

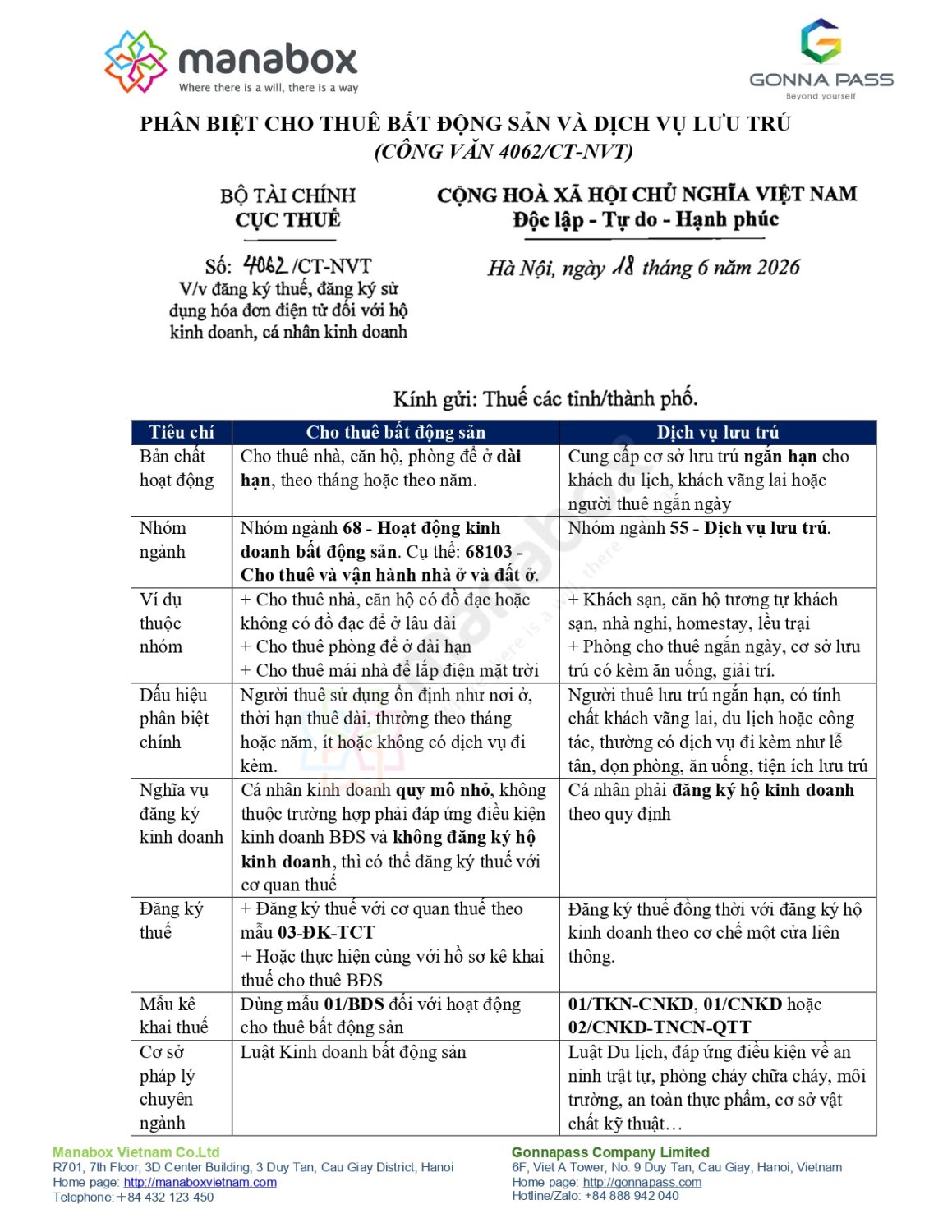

Cá nhân cho thuê nhà cần tự xác định loại hình hoạt động của mình (Công văn 4062/CT-NVT)

- – Nếu hoạt động cho thuê nhà, căn hộ để ở thuộc nhóm ngành kinh doanh bất động sản và không thuộc trường hợp phải đăng ký hộ kinh doanh thì thực hiện đăng ký thuế trực tiếp với cơ quan thuế.

- – Nếu hoạt động thuộc nhóm ngành dịch vụ lưu trú (cho thuê ngắn ngày, lưu trú du lịch…) thì phải thực hiện đăng ký hộ kinh doanh, đồng thời đăng ký thuế theo cơ chế một cửa liên thông.

| Tiêu chí | Thuê nhà / cho thuê bất động sản | Dịch vụ lưu trú |

|---|---|---|

| Bản chất | Chuyển quyền sử dụng nhà, căn hộ, phòng ở cho bên thuê để sử dụng ổn định. Trọng tâm là cho thuê tài sản. | Cung cấp cơ sở lưu trú ngắn hạn cho khách du lịch, khách vãng lai hoặc người lưu trú khác. Trọng tâm là cung cấp dịch vụ lưu trú. |

| Nhóm ngành | Nhóm ngành 68 – Hoạt động kinh doanh bất động sản. Cụ thể: 68103: Cho thuê và vận hành nhà ở và đất ở. | Nhóm ngành 55 – Dịch vụ lưu trú. |

| Đối tượng phục vụ | Người thuê có nhu cầu ở lâu dài, ổn định, theo tháng hoặc theo năm. | Khách du lịch, khách vãng lai, khách thuê ngắn hạn, hoặc người lưu trú có kèm dịch vụ. |

| Thời hạn | Thường là dài hạn: tháng/năm. Tuy nhiên, thời hạn không phải tiêu chí quyết định duy nhất. | Thường là ngắn hạn: giờ/ngày/qua đêm. Tuy nhiên, cần xét cả bản chất dịch vụ đi kèm. |

| Dấu hiệu nhận biết chính | Chủ nhà bàn giao tài sản để người thuê tự sử dụng; không tổ chức phục vụ sinh hoạt/lưu trú hằng ngày. | Có tổ chức hoạt động lưu trú; có thể kèm lễ tân, dọn phòng, thay ga, giặt ủi, bảo vệ, vệ sinh, ăn uống, quản lý khách ra vào. |

| Dịch vụ đi kèm | Thường không có dịch vụ phục vụ cá nhân. Điện, nước, internet có thể thu riêng theo thực tế hoặc thu hộ. | Có thể chỉ cung cấp chỗ ở ngắn hạn, hoặc cung cấp cả lưu trú, ăn uống, giải trí và các dịch vụ hỗ trợ khác. |

| Ví dụ điển hình | Cho thuê nhà, căn hộ có hoặc không có đồ đạc để ở lâu dài; cho thuê phòng để ở theo tháng/năm; cho thuê mái nhà để lắp điện mặt trời. | Khách sạn, nhà nghỉ, homestay, Airbnb, căn hộ cho thuê ngắn ngày, phòng nghỉ theo giờ/qua đêm, cơ sở lưu trú du lịch. |

| Trường hợp bị loại trừ | Khách sạn, căn hộ tương tự khách sạn, nhà nghỉ, lều trại, cắm trại du lịch, phòng cho thuê ngắn ngày thuộc nhóm 55, không thuộc nhóm thuê nhà dài hạn. | Cơ sở lưu trú dài hạn được coi như cơ sở thường trú, ví dụ cho thuê căn hộ/chung cư dài hạn, thuộc ngành 68. |

| Nghĩa vụ đăng ký kinh doanh | Nếu là cá nhân cho thuê nhà/căn hộ thuộc nhóm kinh doanh bất động sản, không thuộc trường hợp phải đáp ứng điều kiện kinh doanh bất động sản và không đăng ký hộ kinh doanh, thì thực hiện đăng ký thuế với cơ quan thuế. | Cá nhân cho thuê nhà thuộc nhóm dịch vụ lưu trú phải đăng ký hộ kinh doanh theo quy định; đăng ký thuế thực hiện đồng thời với đăng ký hộ kinh doanh theo cơ chế một cửa liên thông. |

| Mẫu đăng ký/kê khai thuế | Đăng ký thuế theo mẫu 03-ĐK-TCT, hoặc thực hiện cùng với kê khai thuế cho thuê bất động sản theo mẫu 01/BĐS. | Kê khai theo mẫu 01/TKN-CNKD, 01/CNKD hoặc 02/CNKD-TNCN-QTT; không kê khai theo tờ khai 01/BĐS. |

| Thuế TNCN | Cá nhân cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú, nộp thuế TNCN trên phần doanh thu vượt mức quy định nhân với thuế suất 5%. | TNCN 2% với phần doanh thu vượt ngưỡng 1 tỷ/năm. |

| Thuế GTGT | GTGT 5%. | GTGT 5%. |

| Doanh thu tính thuế | Chủ yếu là tiền thuê. Các khoản điện, nước, internet nếu thu hộ, thu tách riêng, không hưởng chênh lệch thì có cơ sở xem xét không gộp vào doanh thu tính thuế. | Toàn bộ tiền thu từ khách, kể cả tiền phòng, điện, nước, wifi, vệ sinh và các dịch vụ khác, được tính vào doanh thu chịu thuế. |

| Điều kiện pháp lý bổ sung | Có thể liên quan điều kiện kinh doanh bất động sản nếu không thuộc trường hợp quy mô nhỏ/ngoại lệ. | Là ngành nghề kinh doanh có điều kiện; phải đáp ứng điều kiện về đăng ký kinh doanh, an ninh trật tự, PCCC, bảo vệ môi trường, an toàn thực phẩm, cơ sở vật chất kỹ thuật và dịch vụ phục vụ khách du lịch. |

| Điểm mấu chốt để phân loại | Nếu bản chất là giao nhà/phòng cho người thuê sử dụng ổn định, không kèm dịch vụ lưu trú, thường xếp vào cho thuê bất động sản. | Nếu bản chất là cung cấp chỗ ở ngắn hạn hoặc có tổ chức dịch vụ phục vụ khách lưu trú, thường xếp vào dịch vụ lưu trú. |

Quy định trước 2026

Từ 1/8/2021, áp dụng theo thông tư 40/2021/TT-BTC, dịch vụ, xây dựng không bao thầu nguyên vật liệu

Dịch vụ lưu trú áp dụng 5% thuế GTGT; 2% thuế TNCN gồm

- Hoạt động cung cấp cơ sở lưu trú ngắn hạn cho khách du lịch, khách vãng lai khác;

- Hoạt động cung cấp cơ sở lưu trú dài hạn không phải là căn hộ cho sinh viên, công nhân và những đối tượng tương tự;

- Hoạt động cung cấp cơ sở lưu trú cùng dịch vụ ăn uống hoặc các phương tiện giải trí;

Cho thuê tài sản áp dụng 5% thuế GTGT; 5% thuế TNCN gồm

- Cho thuê nhà, đất, cửa hàng, nhà xưởng, kho bãi trừ dịch vụ lưu trú

Ví dụ: Hộ gia đình có dãy nhà trọ 5 căn cho sinh viên thuê, doanh thu tính thuế kê khai là 200.000.000 đồng/năm thì

- Xác định đây là hoạt động dịch vụ lưu trú vì là hoạt động cung cấp cơ sở lưu trú dài hạn không phải là căn hộ cho sinh viên

- Thuế GTGT áp dụng là 5%: 200.000.000 x 5% = 10.000.000

- Thuế TNCN áp dụng là 2%: 200.000.000 x 2% = 4.000.000

Trước đó, theo thông tư 92/2015/TT-BTC

a) Cá nhân cho thuê tài sản là cá nhân có phát sinh doanh thu từ cho thuê tài sản bao gồm: cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú; cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho thuê tài sản khác không kèm theo dịch vụ.

Dịch vụ lưu trú không tính vào hoạt động cho thuê tài sản theo hướng dẫn tại điểm này gồm:

- Cung cấp cơ sở lưu trú ngắn hạn cho khách du lịch, khách vãng lai khác;

- Cung cấp cơ sở lưu trú dài hạn cho sinh viên, công nhân và những đối tượng tương tự;

- Cung cấp cơ sở lưu trú cùng dịch vụ ăn uống và/hoặc các phương tiện giải trí.

- Dịch vụ lưu trú không bao gồm: cung cấp cơ sở lưu trú dài hạn được coi như cơ sở thường trú như cho thuê căn hộ hàng tháng hoặc hàng năm được phân loại trong ngành bất động sản theo quy định của pháp luật về Hệ thống ngành kinh tế của Việt Nam.

Trước đó, Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của các Luật về thuế, có hiệu lực thi hành từ ngày 1/1/2015. Theo đó, thuế suất thuế TNCN đối với dịch vụ lưu trú là 2%, cho thuê tài sản là 5%. Đầu tháng 2/2015, Chính phủ đã ban hành Nghị định 12/2015/NĐ-CP quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế. Do đó trong thời gian chưa ban hành Thông tư hướng dẫn, trên cơ sở hướng dẫn tại Quyết định 337/QĐ-BKH ngày 10/4/2007 của Bộ Kế hoạch và Đầu tư về việc ban hành Quy định nội dung Hệ thống ngành kinh tế của Việt Nam, Tổng cục Thuế hướng dẫn như trên nhằm áp dụng thống nhất thuế suất đối với 2 lĩnh vực trên, tạo điều kiện thuận lợi cho người dân.

Trích công văn 615/TCT-TNCN

Tại Quyết định số 10/2007/QĐ-TTg ngày 23/01/2007 của Thủ tướng Chính Phủ về việc ban hành Hệ thống ngành nghề kinh tế của Việt Nam và Quyết định số 337/QĐ-BKH ngày 10/4/2007 của Bộ Kế hoạch và Đầu tư về việc ban hành Quy định nội dung Hệ thống ngành kinh tế của Việt Nam quy định:

“55: DỊCH VỤ LƯU TRÚ

Ngành này gồm: Hoạt động cung cấp cơ sở lưu trú ngắn hạn cho khách du lịch, khách vãng lai khác. Cũng tính vào ngành này hoạt động cung cấp cơ sở lưu trú dài hạn cho sinh viên, công nhân và những đối tượng tương tư. Có những đơn vị chỉ cung cấp cơ sở lưu trú, nhưng cũng có những đơn vị cung cấp cả cơ sở lưu trú dịch vụ ăn uống và/hoặc các phương tiện giải trí.

Loại trừ: Hoạt động cung cấp cơ sở lưu trú dài hạn được coi như cơ sở thường trú, ví dụ cho thuê căn hộ hàng tháng hoặc hàng năm được phân loại trong ngành bất động sản (ngành L (Hoạt động kinh doanh bất động sản)).

Căn cứ quy định tại Luật số 71/2014/QH13 và Quyết định số 337/QĐ- BKH nêu trên thì

– Dịch vụ lưu trú áp dụng thuế suất thuế TNCN 2% bao gồm: Hoạt động cung cấp cơ sở lưu trú ngắn ngày cho khách du lịch, khách vãng lai; hoạt động cung cấp cơ sở lưu trú dài hạn và ngắn hạn cho học sinh, sinh viên, công nhân và những đối tượng tương tự khác.

– Hoạt động cho thuê tài sản áp dụng thuế suất thuế TNCN 5% gồm: cho thuê nhà đất, cửa hàng, nhà xưởng, kho bãi trừ dịch vụ lưu trú; cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho thuê tài sản khác không kèm theo dịch vụ.

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass