Nhà đầu tư nước ngoài muốn kinh doanh dịch vụ kế toán ở Việt Nam cần tuân theo các quy định pháp lý, bao gồm cam kết WTO, Luật đầu tư và Luật kế toán. Vậy việc thành lập Công ty dịch vụ kế toán có vốn đầu tư nước ngoài cần lưu ý những vấn đề gì?

Dự kiến sẽ bãi bỏ dịch vụ kế toán khỏi ngành nghề có điều kiện

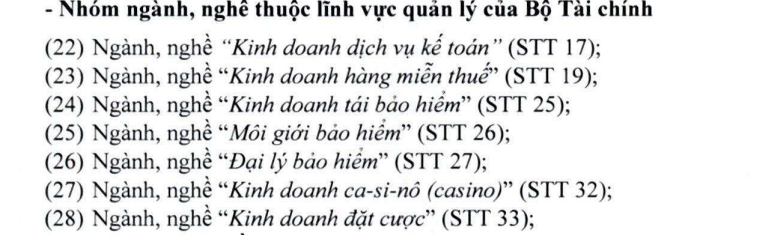

Theo công văn 5425/BTC-PC, điểm 3.2 về bãi bỏ ngành, nghề đầu tư kinh doanh có điều kiện bao gồm

Như vậy, tác động lớn nhất là khả năng giảm hoặc xóa các rào cản về giấy phép và cấu trúc sở hữu. Nếu văn bản cuối cùng giữ đúng tinh thần dự thảo, nhà đầu tư nước ngoài trong lĩnh vực dịch vụ kế toán có thể kỳ vọng không còn phải đáp ứng một số điều kiện tiền kiểm như Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán, tỷ lệ vốn của kế toán viên hành nghề trên 50%, giới hạn tổ chức góp vốn 35%, hoặc yêu cầu phải tổ chức theo mô hình đặc thù. Nếu ngành này không còn là ngành kinh doanh có điều kiện, các yêu cầu tiền kiểm có khả năng phải được bãi bỏ hoặc chuyển sang cơ chế hậu kiểm/chất lượng nghề nghiệp.

Việc bỏ khỏi danh mục ngành nghề có điều kiện không đồng nghĩa với bỏ chuẩn mực kế toán, trách nhiệm nghề nghiệp, nghĩa vụ thuế, bảo mật, lưu trữ hồ sơ và trách nhiệm bồi thường. Luật Kế toán hiện vẫn có các quy định về trách nhiệm của kế toán viên hành nghề và doanh nghiệp dịch vụ kế toán, bao gồm tuân thủ pháp luật kế toán, chuẩn mực đạo đức nghề nghiệp, chịu trách nhiệm trước khách hàng và pháp luật, cập nhật kiến thức, kiểm soát chất lượng và mua bảo hiểm trách nhiệm nghề nghiệp. Nói cách khác, hướng thay đổi là giảm tiền kiểm/giấy phép, chứ không phải bỏ quản lý nghề nghiệp. Dự thảo trong file cũng thể hiện quan điểm chuyển từ “tiền kiểm” sang “hậu kiểm”, đồng thời yêu cầu các bộ rà soát tiêu chuẩn, quy chuẩn, điều kiện liên quan.

| Kịch bản | Tác động với người đang thi kế toán viên |

|---|---|

| Kịch bản 1: Chỉ bỏ Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán, nhưng vẫn giữ chứng chỉ kế toán viên/hành nghề | Chứng chỉ vẫn còn giá trị pháp lý để ký/hành nghề, nhưng vai trò “điều kiện mở công ty” có thể giảm. |

| Kịch bản 2: Bỏ yêu cầu chứng chỉ kế toán viên đối với dịch vụ kế toán thông thường | Người thi chứng chỉ kế toán viên sẽ bị giảm động lực, giá trị chuyển sang uy tín nghề nghiệp, đấu thầu, tiêu chuẩn nội bộ. |

| Kịch bản 3: Bỏ hẳn chứng chỉ kế toán viên, chỉ duy trì chứng chỉ kiểm toán viên/CPA kiểm toán | Người muốn có chứng chỉ pháp lý mạnh sẽ chuyển hướng sang thi kiểm toán viên |

Các hình thức kinh doanh

Doanh nghiệp dịch vụ kế toán

Tại Việt Nam, doanh nghiệp hành nghề kế toán được thành lập dưới ba hình thức được quy định tại khoản 1 Điều 59 Luật Kế toán năm 2015

- (i) Công ty trách nhiệm hữu hạn (TNHH) hai thành viên trở lên;

- (ii) Công ty hợp danh;

- (iii) Doanh nghiệp tư nhân

- (Còn có Hộ kinh doanh dịch vụ kế toán)

Doanh nghiệp dịch vụ kế toán nước ngoài

Doanh nghiệp dịch vụ kế toán nước ngoài được thực hiện kinh doanh dịch vụ kế toán tại Việt Nam dưới các hình thức:

| Các hình thức | Quy định |

| (i) Góp vốn với doanh nghiệp kế toán tại Việt Nam đang hoạt động để thành lập doanh nghiệp kinh doanh dịch vụ kế toán tại Việt Nam | Chỉ được hoạt động dưới 2 hình thức sau đây, trong đó, doanh nghiệp kế toán nước ngoài là thành viên góp vốn theo quy định tại Luật Doanh nghiệp

Theo khoản 4 Điều 59 Luật Kế toán năm 2015 và khoản 1, khoản 3 Điều 31 Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 |

| (ii) Thành lập chi nhánh doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài | Theo điểm b khoản 4 Điều 59 Luật Kế toán năm 2015

|

| (iii) Cung cấp dịch vụ kế toán xuyên biên giới | Phải ký “hợp đồng liên danh” với doanh nghiệp đủ điều kiện kinh doanh dịch vụ kế toán của Việt Nam, trong đó phân định rõ trách nhiệm của các bên. (Bản chất là hợp đồng hợp tác không hình thành pháp nhân (BCC) theo quy định tại Luật Đầu tư năm 2020 và Luật Kế toán) |

Điều kiện kinh doanh

Business conditions

Dịch vụ kế toán là ngành nghề kinh doanh có điều kiện theo quy định tại Luật Đầu tư năm. Doanh nghiệp chỉ được kinh doanh dịch vụ kế toán khi bảo đảm các điều kiện kinh doanh theo quy định của Luật Kế toán năm 2015 và được cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

Công ty kinh doanh dịch vụ kế toán cần có ít nhất hai thành viên là kế toán viên hành nghề và đáp ứng các yêu cầu về Giấy phép kinh doanh. Điều kiện cụ thể cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán cho các loại hình doanh nghiệp bao gồm:

- (i) Có giấy chứng nhận đăng ký doanh nghiệp hoặc các giấy tờ khác có giá trị tương đương

- (ii) Có ít nhất 02 thành viên góp vốn hoặc 02 thành viên hợp danh hoặc 02 kế toán viên phải là kế toán viên hành nghề tùy thuộc vào mô hình của mỗi doanh nghiệp.

- (iii) Người đại diện theo pháp luật đồng thời là giám đốc đối với công ty TNHH, công ty hợp danh hoặc chủ doanh nghiệp tư nhân đồng thời là giám đốc phải là kế toán viên hành nghề

(Với hộ kinh doanh thì cần đáp ứng điều kiện: (i) Có giấy chứng nhận đăng ký hộ kinh doanh; (ii) Cá nhân, đại diện nhóm cá nhân thành lập hộ kinh doanh là kế toán viên hành nghề)

Hồ sơ cấp phép

Hồ sơ cấp phép bao gồm:

- Đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

- Bản sao Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương.

- Bản sao Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán của các kế toán viên hành nghề.

- Hợp đồng lao động với doanh nghiệp kinh doanh dịch vụ kế toán của các kế toán viên hành nghề.

- Tài liệu chứng minh về vốn góp đối với công ty trách nhiệm hữu hạn.

- Điều lệ công ty đối với công ty hợp danh, công ty trách nhiệm hữu hạn.

- Văn bản cam kết chịu trách nhiệm của doanh nghiệp nước ngoài, giấy tờ chứng nhận được phép kinh doanh dịch vụ kế toán của doanh nghiệp nước ngoài đối với chi nhánh doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài tại Việt Nam.

Trong thời hạn 15 ngày, kể từ ngày nhận đủ hồ sơ hợp lệ, Bộ Tài chính cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán cho doanh nghiệp; trường hợp từ chối cấp thì phải trả lời bằng văn bản và nêu rõ lý do.

Vướng Mắc và Bất Cập

Thực tế theo thực trạng hiện nay, một số bất cập có thể thấy bao gồm:

- – Ưu tiên lựa chọn loại hình doanh nghiệp TNHH để hạn chế rủi ro, Luật không cho phép thành lập công ty TNHH một thành viên

- – Thiếu quy định về tỷ lệ vốn góp của thành viên góp vốn trong công ty hợp danh.

- – Tỷ lệ góp vốn của kế toán viên hành nghề chiếm trên 50% vốn điều lệ công ty, nhưng thực tế vốn điều lệ của nhiều công ty TNHH không lớn

- – Tổ chức chỉ được góp vốn tối đa 35% trong công ty TNHH hai thành viên trở lên, hạn chế sự đầu tư của các nhà đầu tư có tiềm lực.

Foreign accounting service enterprises are allowed to conduct accounting service business in Vietnam in the following forms:

- (i) Contribute capital to an operating accounting business in Vietnam to establish an accounting service business in Vietnam. Only allowed to operate in the following two forms, in which foreign accounting enterprises are capital contributing members according to the provisions of the Enterprise Law

- – LLC with two or more members

- + Members who are organizations can contribute a maximum of 35% of the Charter capital; In case there are many organizations contributing capital, the maximum total capital contribution ratio of the organizations is 35% of the capital

- + Must have at least 02 capital contributing members who are practicing accountants accounting for over 50% of charter capital

- + The legal representative who is also the director of a limited liability company must be a practicing accountant

- – Or a partnership company

- – LLC with two or more members

- ii) Establishment of a branch of a foreign accounting service enterprise According to point b, clause 4, Article 59 of the Accounting Law 2015

- (i) Branch of a LLC with two or more members;

- (ii) Branch of a partnership company;

- (iii) Branch of private enterprise

- iii) Providing cross-border accounting services: Must sign a “joint venture contract” with an enterprise qualified to provide accounting services in Vietnam, clearly defining the responsibilities of the parties. (It is essentially a cooperation contract that does not form a legal entity (BCC) according to the provisions of the Investment Law 2020 and the Accounting Law)

Accounting services are a conditional business line according to the provisions of the Investment Law. Enterprises can only provide accounting services when they ensure business conditions according to the provisions of the 2015 Accounting Law and are granted a certificate of eligibility to provide accounting services.

A company providing accounting services must have at least two members who are practicing accountants and meet the Business License requirements. Specific conditions for granting certificates of eligibility to provide accounting services to various types of businesses include:

(i) Have a business registration certificate or other documents of equivalent value

(ii) There are at least 02 capital contributing members or 02 partnership members or 02 accountants who must be practicing accountants depending on the model of each enterprise.

(iii) The legal representative who is also the director of a limited liability company, partnership or private enterprise owner who is also the director must be a practicing accountant.

(For household businesses, it is necessary to meet the following conditions: (i) Have a business household registration certificate; (ii) The individual or representative of the group of individuals establishing the business household is a practicing accountant)

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass