(Update)

Dưới đây, chúng tôi tổng hợp một số hướng dẫn liên quan đến quyết toán thuế TNDN năm 2019 của cục thuế các tỉnh, thành phố để độc giả có cơ sở tham chiếu

- Cục thuế tỉnh Hà Nam: Công văn số 622/CT-TTHT: 622_20_Huong dan quyet toan thue TNDN 2020

- Cục thuế tỉnh Bình Dương: Công văn số 1755/CT-TTHT: Công văn 1755/CT-TTHT – Hướng dẫn quyết toán TNDN năm-2019

*Trích dẫn một số hướng dẫn của cục thuế TP Hà Nội về các vấn đề thường gặp khi quyết toán thuế TNDN

| Câu hỏi | Tóm tắt trả lời | Hướng dẫn |

| 1. Doanh nghiệp có giao dịch liên kết cần nộp thêm mẫu biểu gì kèm theo Tờ khai quyết toán thuế TNDN? | Mẫu số 01, mẫu số 02, mẫu số 03, mẫu số 04 kèm theo Thông tư 41/2017/TT-BTC. | Nghị định số 20/2017/NĐ-CP Thông tư 41/2017/TT-BTC |

| 2. Có phải kê khai quyết toán thuế TNDN khi chuyển từ Công ty TNHH Một thành viên thành Công ty TNHH nhiều thành viên hay không? | Không (Do bản chất không phải chuyển đổi loại hình doanh nghiệp) | Công văn số 63334/CT-TTHT ngày 14/8/2018 |

| 3. Trường hợp chuyển lỗ khi tính thuế TNDN đối với doanh nghiệp hạch toán kế toán bằng ngoại tệ? | Số lỗ được chuyển là số lỗ tính bằng đồng Việt Nam đã được kê khai trong hồ sơ quyết toán thuế thu nhập doanh nghiệp các năm trước đã nộp | Công văn số 999/TCT-CS ngày 25/3/2019 |

| 4. Trường hợp doanh nghiệp có chi nhánh hạch toán độc lập chuyển đổi sang hạch toán phụ thuộc có được chuyển lỗ theo quy định của thuế TNDN không? | Không có quy định chuyển lỗ trong trường hợp chi nhánh hạch toán độc lập chuyển đổi sang hạch toán phụ thuộc. | Công văn số 11243/BTC-TCT ngày 24/9/2019 |

| 5. Trong năm 2019 công ty có hoạt động cho thuê tài sản, bên thuê trả tiền trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế TNDN được xác định như thế nào? | Lựa chọn một trong hai phương pháp xác định doanh thu để tính thu nhập chịu thuế (1) Là số tiền cho thuê tài sản của từng năm được xác định bằng (=) số tiền trả trước chia (:) số năm trả tiền trước.

(2) Là toàn bộ số tiền cho thuê tài sản của số năm trả tiền trước (Chỉ áp dụng nếu doanh nghiệp không có ưu đãi thuế TNDN) |

Điểm e Khoản 3 Điều 5 Thông tư số 78/2014/TT-BTC |

| 6. Phí chuyển tiền có được hạch toán chi phí khi tính thuế thu nhập doanh nghiệp không? | Nếu có chứng từ thì được tính vào chi phí được trừ

|

Công văn số 66951/CT-TTHT ngày 26/08/2019 |

| 7. Mua hàng hóa tặng khách hàng, doanh nghiệp có được khấu trừ thuế GTGT, tính chi phí được trừ? | Được khấu trừ thuế GTGT, được trừ chi phí tính thuế TNDN nhưng phải lập hóa đơn, kê khai, tính nộp thuế GTGT như hóa đơn xuất bán hàng hóa cho khách hàng | Công văn số 90157/CT-TTHT ngày 02/12/2019 |

| 8: Khoản khoán chi phí công tác cho nhân viên có là chi phí hợp lệ? | Được tính là chi phí hợp lệ nếu phù hợp quy chế tài chính hoặc quy chế của nội bộ đơn vị và quy định của Bộ Tài chính | Công văn số 24005/CT-TTHT ngày 22/4/2019 |

| 9: Công ty cơ cấu trả thu nhập cho người lao động hàng tháng bao gồm tiền điện thoại và tiền xăng xe thì có được tính vào chi phí được trừ? | Được tính là chi phí hợp lệ nếu có quy định trong quy chế của Công ty, hợp đồng lao động và chi tiết trong bảng lương

|

Công văn số 91776/CT-TTHT ngày 09/12/2019 |

| 10. Hoạt động cho thuê văn phòng phát sinh chi phí môi giới phải trả cho các công ty môi giới tìm khách thuê thì có được tính vào chi phí được trừ? | Được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng các điều kiện quy định tại Điều 4 Thông tư 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính.

|

Công văn số 15336/CT-TTHT ngày 05/4/2019

|

| 11. Chi bằng tiền mặt tặng cho khách hàng, người dân tham dự khi tổ chức các cuộc hội thảo, hội nghị nhằm giới thiệu, quảng bá sản phẩm tới người tiêu dùng có được tính vào chi phí được trừ? | Được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng các điều kiện quy định tại Điều 4 Thông tư 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính. | Công văn số 26997/CT-TTHT ngày 26/4/2019 |

| 12. Các khoản chi từ thiện, giáo dục, y tế như thế nào thì được tính vào chi phí được trừ? | Đưcọ trừ nếu chi cho đúng đối tượng và có đủ hồ sơ xác định khoản tài trợ theo quy định pháp luật về thuế TNDN | Công văn số 3780/CT-TTHT ngày 23/01/2019 |

| 13. Chi phí thuê kho chứa hàng để lưu giữ hàng hóa của Công ty có được tính vào chi phí được trừ?

|

Được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu hoạt động thuê kho nhằm phục vụ hoạt động sản xuất kinh doanh của Công ty và chi phí thuê kho đáp ứng các quy định tại Điều 4 Thông tư 96/2015/TT-BTC. | Công văn số 7624/CT-TTHT ngày 27/02/2019 |

| 14. Tiền lương, tiền công, và các khoản chi theo lương của chủ công ty TNHH một thành viên do một cá nhân làm chủ có được hạch toán vào chi phí được trừ?

|

Không được hạch toán vào chi phí được trừ khi tính thuế TNDN. | Công văn số 13697 /CT-TTHT ngày 29/03/2019 |

| 15. Trả tiền thuê nhà ở và tiền điện, nước đi kèm cho Giám đốc Công ty TNHH một thành viên thì khoản chi này có được hạch toán vào chi phí được trừ?

|

Không được hạch toán vào chi phí được trừ khi tính thuế TNDN | Công văn số 47005 /CT-TTHT ngày 18/06/2019 |

| 16. Chi trả tiền lương do sử dụng người lao động làm thêm giờ thì có được tính vào chi phí được trừ? | Được trừ nếu đúng quy định tại Điều 106 Bộ Luật lao động số 10/2012/QH13 và Điều 4 Nghị định 45/2013/NĐ-CP | Công văn số 27001/CT-TTHT ngày 24/06/2019 |

| 17. Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở có được tính vào chi phí được trừ | Nếu có đầy đủ hóa đơn, chứng từ thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN hoặc nếu khoán chi tiền đi lại, tiền ở cho người lao động thì được tính vào chi phí được trừ | Công văn số 55155/CT-TTHT ngày 15/7//2019 |

| 18. Công ty thực hiện chi trả lương tháng thứ 13 cho người lao động thì có được hạch toán vào chi phí được trừ? | Theo mức Công ty tự quyết định phù hợp với quy định của Bộ Luật Lao động, nếu được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ thì được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. | Công văn số 5275/CT-TTHT ngày 30/1/2019

|

| 19. Công ty thực hiện thanh toán phí xin cấp visa điện tử trên các trang web trực tuyến cấp visa cho nhân viên có được tính vào chi phí được trừ?

|

Công ty có hoạt động xin visa điện tử cho nhân viên đi công tác nước ngoài, tiến hành trên các trang web trực tuyến cấp visa của chính phủ quốc gia nơi nhân viên sẽ đi công tác và thực hiện thanh toán phí xin cấp visa cho các đơn vị cung cấp dịch vụ nước ngoài, nếu khoản chi này đáp ứng đủ điều kiện thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. | Công văn số 3149/TCT-CS ngày 15/8/2018

Công văn số 66318/CT-TTHT ngày 01/10/2018 |

| 20. Chi phí quảng cáo qua Google, Facebook của công ty cần những hồ sơ gì để được tính vào chi phí được trừ khi tính thuế TNDN?

|

Được trừ khi tính thuế TNDN nếu thực tế có liên quan đến hoạt động sản xuất kinh doanh và đáp ứng điều kiện về hóa đơn, chứng từ về thanh toán theo quy định. Nếu không có hóa đơn (do Google, Facebook không sử dụng hóa đơn tại Việt Nam) thì phải có tờ khai và chứng từ nộp thuế nhà thầu nước ngoài theo quy định. | Công văn số 45551/CT-TTHT ngày 13/6/2019 |

| 21. Doanh nghiệp thuê nhà của cá nhân cần hồ sơ gì để được tính vào chi phí được trừ?

|

– Công ty thuê nhà của cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê nhà và chứng từ trả tiền thuê nhà.

– Công ty thuê nhà cá nhân mà tại hợp đồng thuê nhà có thoả thuận doanh nghiệp nộp thuế thay cho cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê nhà, chứng từ trả tiền thuê nhà và chứng từ nộp thuế thay cho cá nhân. |

Công văn số 69269/CT-TTHT ngày 16/10/2018 |

http://hanoi.gdt.gov.vn/wps/portal/!ut/p/z1/tZPdctowEIWfhktVkvV_iSktDtAQwBD7hpEsGdxi4xRPaPv0tZN2JnEgtMOgG42k3W-PtDowhvcwLvRjttZVtiv0tl5HMV8hqoKRXMxubz76AgX96bgrPisPjTlcvg4gWCgUTIZdNeqHSE45jF8eT8VdnR8GEx9jH9Mv3t_8E6OLzuUvYAzjpKjKagOjjS52WQfts8p1UOEO-w4qTbntIGaMttzDgHiWAGoEAjIVGDhGE5MYoq0kDahMMgujVEvBhbDAWS0ApcoCrTUFjqoEa8IYNqp98bfK4v96uLcB8fvvsmz0nlZwG-B2wJHenCsS1SLFqRJDWt_iMXMHGBa773n9W2YNcdkbryYBjJ7qF_vVu4DVU7Reuw9I2RQxyUDKHAc01RxIawxwXOOUKaqk5TDyGmhvXn_LDjrS7Yk_GcHBGd30Ez6m-7n3hDhJrUPAOZTWvRcMaO4lIGHaeQo5z1B7Dk-uil-gC_E3MF5vd-bZ3dnXh4e4W1toV1TuRwXvL_NQS7ovRj4K1GwwmpMBGQp-Wvo_ma6Fb5mm710Xj6-LJxfil-fMWuZhmEvyMwPfpvIwd-ZXulnnq3GfsGaq6r0075k_E7j7DUjWD5o!/dz/d5/L3dHQSEvUUtRZy9nQSEh/#Z7_049IL8VSOR7Q70IUIPB11B1K46

Theo đó, năm 2019, chính sách thuế TNDN hầu như không có sự thay đổi so với năm 2018, do đó việc quyết toán thuế TNDN năm 2019, doanh nghiệp thực hiện theo hướng dẫn quyết toán thuế năm 2018. Tuy nhiên, trong năm 2019, có sự thay đổi về việc trích lập và xử lý các khoản dự phòng theo Thông tư 48/2019/TT-BTC, thay thế hoàn toàn thông tư 228/2009/TT-BTC. Xem thêm một số điểm mới trong Thông tư 48/2019/TT-BTC tại Thông tư mới nhất về Trích lập dự phòng có hiệu lực từ 10/10/2019.

Xem thêm các công văn hướng dẫn quyết toán thuế TNDN năm 2018:

https://gonnapass.com/cong-van-huong-dan-quyet-toan-thue-tndn-2018/

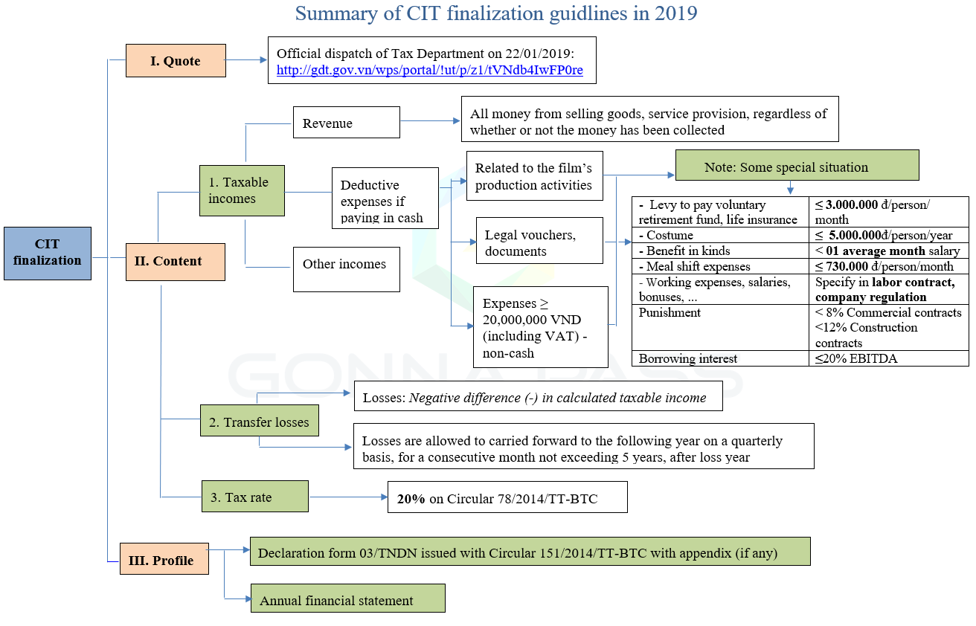

Ngoài ra, về quyết toán thuế TNDN năm 2019 không có sự khác biệt so với năm 2018, được thể hiện theo sơ đồ dưới đây:

Dự thảo thông tư mới về thuế TNDN:

https://gonnapass.com/du-thao-sua-doi-ve-thue-tndn-luat-quan-ly-thue-382019qh14/

In 2019, the corporate income tax policy has almost no change compared to 2018, so the finalization of corporate income tax in 2019 follows the guidance of the 2018 tax finalization in Official Letter No.172/ CT-TTHT on January 9, 2019 of the Tax Department of Binh Duong Province.

However, in 2019, there was a change in the provisioning and handling of provisions under Circular 48/2019/TT-BTC, completely replacing Circular 228/2009/TT-BTC. See some new points in Circular 48/2019/TT-BTC in the latest Circular on provisioning effective from 10/10/2019. Refer to Official Letter 1755/CT-TTHT of Binh Duong Department of Taxation dated January 21, 2020 on guidelines for tax finalization in 2019. In addition, the CIT finalization for 2019 is no different from 2018, as shown in the diagram below:

Biên soạn: Nguyễn Thị Thảo Linh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass