Tuần thứ 2:

- Các tài khoản tiền và liên kết với chỉ tiêu của Bảng cân đối kế toán

- Ngoại tệ và vận dụng tỷ giá trong xuất nhập khẩu

- Báo cáo lưu chuyển tiền tệ lập theo phương pháp trực tiếp

Phần 1: Lý thuyết kế toán tiền

- Mối quan hệ giữa Tài khoản 111, 112 và chỉ tiêu “Tiền” trên bảng cân đối kế toán?

- Thế nào là giao dịch có gốc ngoại tệ? Các loại tỷ giá trong kế toán theo TT 200/2014? Nguyên tắc kế toán các nghiệp vụ có gốc ngoại tệ theo VAS 10 (Ghi nhận ban đầu? Tại ngày lập Bảng CĐKT)

- Phân biệt việc ghi nhận và trình bày trên BCTC đối với

- Tiền TGNH cho mục đích thanh toán và tiền gửi có kì hạn tại các ngân hàng

- Nguyên giá tài sản ghi nhận ban đầu bằng ngoại tệ chưa thanh toán và trong trường hợp thanh toán trả trước một phần ngoại tệ

- Tỷ giá ghi nhận khoản nợ phải thu của khách hàng và khoản trả trước cho người bán hàng hóa

- Tỷ giá áp dụng khi ghi giảm khoản mục tiền tệ trong trường hợp doanh nghiệp sử dụng tỷ giá thực tế và sử dụng tỷ giá xấp xỉ trong kế toán?

- Khoản tiền thu được của khách hàng mua hàng giữa bên ủy thác xuất khẩu và bên nhận ủy thác trong trường hợp xuất khẩu ủy thác

- Khoản tiền thuế của hàng nhập khẩu giữa bên ủy thác nhập khẩu và bên nhận ủy thác trong trường hợp nhập khẩu ủy thác

Phần 2: Bài tập vận dụng tỷ giá (Tham khảo đề CPA các năm trước)

Với các nội dung sau đây, hãy định khoản các nghiệp vụ kinh tế và phát sinh và xác định những chỉ tiêu nào trên Bảng cân đối kế toán và báo cáo kết quả kinh doanh bị ảnh hưởng bởi mỗi giao dịch?

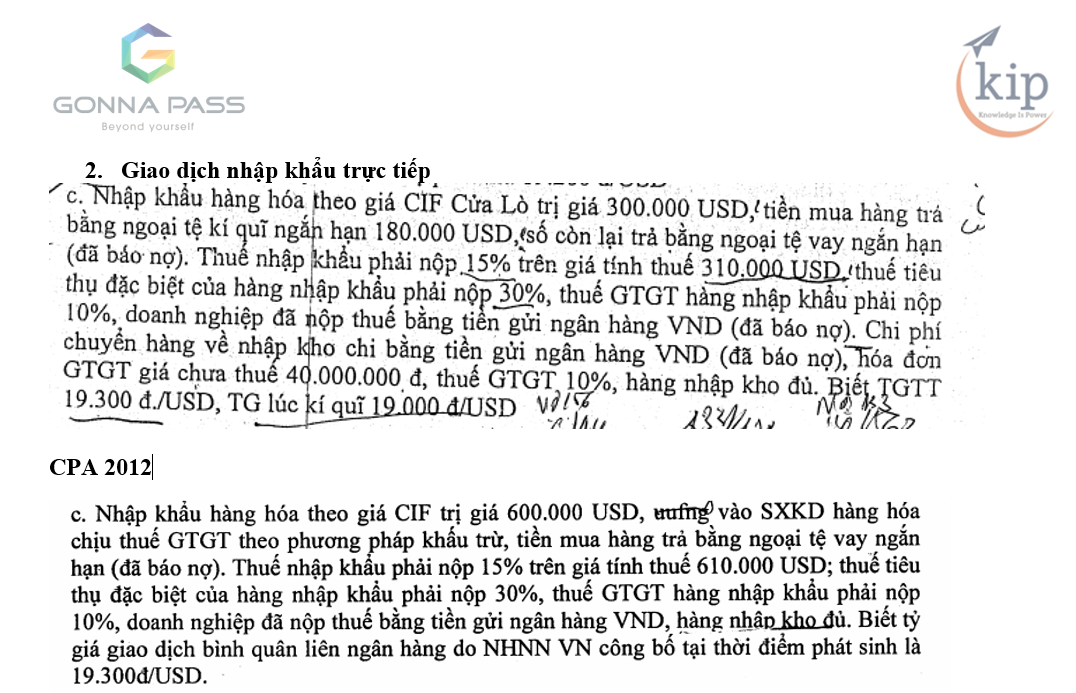

2.1. CPA 2012 (Đã điều chỉnh tỷ giá cho phù hợp)

Biết: tỷ giá mua và bán của ngân hàng thương mại là 23,1 và 23,3; tỷ giá thực tế khi kĩ quỹ/ứng trước là 23; tỷ giá quy đổi tính thuế của hải quan là 23,2.

2.2. Xuất khẩu trực tiếp – CPA 2016

Ngày 1/5, công ty Gonnapass nhận được TGNH khách hàng nước ngoài (Công ty Manabox Nhật Bản) ứng trước để mua hàng số tiền 15.000 USD và xuất kho thành phẩm vận chuyển ra cảng để xuất khẩu với giá vốn hàng là xuất kho là: 550.000.

Ngày 20/5, công ty Gonnapass nhận được hồ sơ hàng đã xuất khẩu theo giá FOB là 30.000 USD. Thuế xuất khẩu 5% tính theo giá hóa đơn.

Biết: tỷ giá mua và bán của ngân hàng thương mại là 23,1 và 23,3; tỷ giá thực tế khi kĩ quỹ/ứng trước là 23; tỷ giá quy đổi tính thuế của hải quan là 23,2.

2.3. Nhập khẩu ủy thác (Hãy định khoản và xác định ảnh hưởng tại cả Gonnnapass và Manabox)

Gonnapass là công ty chuyên xuất – nhập khẩu ủy thác. Khách hàng là công ty Manabox (Bên giao ủy thác). Trong tháng 1 năm N, có tài liệu sau: (Đơn vị: 1.000 đ)

+ Ngày 2/1, Công ty Manabox mua ngoại tệ chuyển khoản và chuyển tiền cho công ty Gonnapass

50.000 USD để ủy thác nhập khẩu (Tỷ giá bán của NHTM là 23,5; tỷ giá công ty Gonnapass sử dụng để ghi sổ: 23)

+ Ngày 10/1, công ty Gonnapass chuyển khoản 30.000 USD để kí quỹ mở LC tại ngân hàng

+ Ngày 12/1, công ty Gonnapass tiếp nhận hàng hóa nhập khẩu. Theo hóa đơn thương mại, tổng giá CIF là 50.000 USD. Công ty Gonnapass thanh toán tiền hàng nhập khẩu bằng tiền kí quỹ 30.000 USD và bằng TGNH 20.000 USD.

+ Ngày 20/1, Công ty Gonnapass kê khai và nộp thuế hộ công ty Manabox thuế nhập khẩu 10% và thuế GTGT 10% (Theo giá hóa đơn) bằng TGNH. Tỷ giá sử dụng để tính thuế là: 23,5.

+ Ngày 21/1, công ty Manabox đã thanh toán lại tiền thuế bằng TGNH cho công ty Gonnapass và công ty Gonnapass bàn giao lại hàng hóa cho công ty Manabox (Tỷ giá mua của NHTM là 23,4).

Phí ủy thác nhập khẩu tính theo 5% giá hóa đơn (Theo tỷ giá 23,5) chưa gồm thuế GTGT 10% và chưa thanh toán.

2.4. Xuất khẩu ủy thác (Hãy định khoản và xác định ảnh hưởng tại cả Gonnnapass và Manabox)

Gonnapass là công ty chuyên xuất – nhập khẩu ủy thác. Khách hàng là công ty Manabox (Bên giao ủy thác). Trong tháng 1 năm N, có tài liệu sau: (Đơn vị: 1.000 đ)

+ Ngày 10/1, lô hàng Gonnapass nhận ủy thác xuất khẩu cho công ty Manabox theo trị giá 100.000 USD đã được xác định là tiêu thụ, người mua đã chuyển khoản vào tài khoản của Gonnapass.

+ Thuế xuất khẩu phải nộp hộ công ty Manabox là 1% giá tính thuế100.000 USD và đã nộp bằng TGNH VNĐ (Trước đó, công ty Manabox đã chuyển tiền thuế cho Gonnapass). Tỷ giá quy đổi tính thuế là 23,5

+ Gonnapass xuất hóa đơn GTGT cho hoa hồng ủy thác được hưởng là 70.500 (chưa gồm thuế GTGT dịch vụ ủy thác là 10%) để ghi nhận khoản nợ phải thu của công ty Manabox.

Phần 3:

Các nghiệp vụ ở phần 2 tác động đến chỉ tiêu nào trên báo cáo lưu chuyển tiền tệ lập theo phương pháp trực tiếp?

_____

Tham gia nhóm Zalo hỗ trợ miễn phí của Gonnapass

- Nhóm Zalo môn Kế toán: https://zalo.me/g/nuzkln765

- Nhóm Zalo môn Thuế: https://zalo.me/g/kknmei061

- Nhóm Zalo môn Tài chính: https://zalo.me/g/zomich050

- Nhóm Zalo môn Luật: https://zalo.me/g/bizkmc297

- Nhóm Zalo môn Kiểm toán: https://zalo.me/g/vbqlgg643

- Nhóm Zalo môn Phân tích: https://zalo.me/g/pacepx682

- Nhóm Zalo môn Tiếng Anh: https://zalo.me/g/ytuhjx200

Học thử – Thi thử miễn phí CPA trên Gonnapass

Tham gia ngay: Nhóm tự ôn thi Đại lý Thuế để cùng học và cùng thảo luận.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Tầng 6, toà nhà Việt á, số 9 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/

Website: https://gonnapass.com

Hotline: 0888 942 040