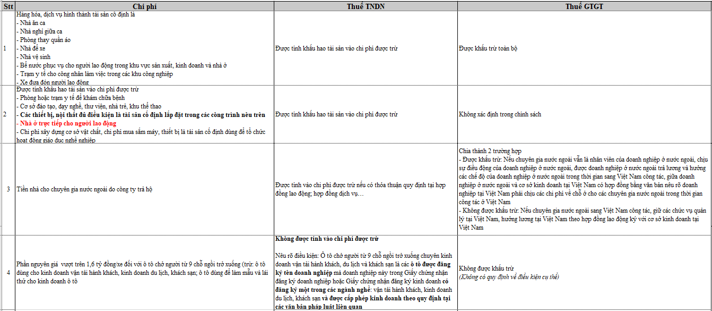

Theo quy định tại Việt Nam, chi phí xây dựng các công trình tài sản phúc lợi phục vụ người lao động như bể bơi, sân tập thể dục, nhà trẻ… có được khấu trừ thuế GTGT? Có được tính vào chi phí được trừ?

Tính vào chi phí được trừ

Tài sản cố định phục vụ cho người lao động dưới đây đều có thể được trích khấu hao và tính vào chi phí được trừ

- > nhà ăn giữa ca

- > nhà nghỉ giữa ca

- > nhà thay quần áo

- > nhà vệ sinh

- > phòng hoặc trạm y tế để khám chữa bệnh, cơ sở đào tạo, dạy nghề

- > thư viện

- > nhà trẻ

- > khu thể thao

- > Và các thiết bị, nội thất đủ điều kiện là tài sản cố định lắp đặt trong các công trình nêu trên,

- > bể chứa nước sạch

- > nhà để xe

- > xe đưa đón người lao động

- > nhà ở cho người lao động

- > chi phí xây dựng cơ sở vật chất, chi phí mua sắm máy, thiết bị là tài sản cố định dùng để tổ chức hoạt động giáo dục nghề nghiệp

Để đảm bảo rằng chi phí này được tính vào chi phí được trừ một cách hợp lý, doanh nghiệp cần tuân thủ theo các quy định về chứng từ và hạch toán kế toán theo đúng quy định của pháp luật thuế thu nhập doanh nghiệp.

Khấu hao xe ô tô có được trừ không? Lãi vay khi mua xe có được vốn hóa?

Bài tập ví dụ – Minh họa chương trình ôn thi môn thuế chứng chỉ kiểm toán kế toán viên CPA

Công ty TNHH Manabox Việt Nam nộp thuế GTGT theo phương pháp khấu trừ trong năm tính thuế 20XX có tình hình sau (Đơn vị tiền: triệu đồng):

- 1) Doanh thu tính thu nhập chịu thuế: 50.000

- 2) Tổng chi phí doanh nghiệp kê khai: 40.000; trong đó

- Chi phí vật tư 10.000; trong đó, phần bị tổn thất do thiên tai đã được bồi thường: 400, không xác định được trách nhiệmbồi thường: 100

- Thuế TNDN nộp thay cho một nhà thầu nước ngoài: 60. Hợp đồng ký với nhà thầu nước ngoài ký theo giá đã bao gồm thuế, thuế nhà thầu do bên nước ngoài chịu.

- Chi phí khấu hao một sân tennis do công ty đầu tư xây dựng trích theo chế độ quy định: 160

- Tiền lương phải trả theo hợp đồng lao động: 10.500. Tiền lương đã trả tính đến 31/3/20XX+1: 9.600. Công ty có trích lập DP quỹ lương theo quy định

- Chi phí thuê cửa hàng trả trước 2 năm theo giá chưa thuế GTGT: 800

- Chi phí lãi vay phục vụ hoạt động sản xuất kinh doanh vay của NHTMvới lãi suất 10%/năm: 600. Vốn điều lệ còn thiếu theo tiến độ góp vốn năm 20XX: 4.000;

- Các khoản chi phúc lợi trực tiếp cho người lao động: 900

- Trong năm công ty được hoàn một khoản thuế nhập khẩu đã nộp của năm tính thuế trước: 200;

Yêu cầu: Xác định thuế TNDN mà công ty này phải nộp trong năm tính thuế 20XX theo thuế suất phổ thông?

Tham khảo đáp án

- 1. Doanh thu: 50.000

- 2. Chi phí được trừ: 40.000 – 1.360 = 38.640

- – Loại các khoản chi không được trừ: 1.360 gồm

- Chi phí vật tư tổn thất do thiên tai đã được bồi thường: 400

- Thuế nộp thay của hợp đồng Gross: 60

- Chi phí phân bổ vượt mức: 800/2 = 400

- (Chi phí khấu hao một sân tennis do công ty đầu tư xây dựng trích theo chế độ quy định: 160 là khoản chi phí được trừ)

- Lãi vay tương ứng với vốn điều lệ còn thiếu: 4000 x 10% = 400

- Các khoản chi phúc lợi trực tiếp cho người lao động vượt mức: 900 – 9.600/12 = 100

- – Loại các khoản chi không được trừ: 1.360 gồm

- 3. Thu nhập khác: 200

- 4. Thu nhập chịu thuế: 50.000 – 38.640 + 200 = 11.560

- 5. Thuế TNDN: 11.560 x 20% = 2.312

Thuế với khoản chi hiếu hỉ – Tax for Funeral, Wedding… expenses

Phân biệt với việc khấu trừ thuế GTGT

Các văn bản pháp luật

Trích thông tư 96/2015/TT-BTC

Riêng tài sản cố định phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, phòng hoặc trạm y tế để khám chữa bệnh, cơ sở đào tạo, dạy nghề, thư viện, nhà trẻ, khu thể thao và các thiết bị, nội thất đủ điều kiện là tài sản cố định lắp đặt trong các công trình nêu trên; bể chứa nước sạch, nhà để xe; xe đưa đón người lao động, nhà ở trực tiếp cho người lao động; chi phí xây dựng cơ sở vật chất, chi phí mua sắm máy, thiết bị là tài sản cố định dùng để tổ chức hoạt động giáo dục nghề nghiệp được trích khấu hao tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Trích thông tư 219/2013/TT-BTC

Thuế GTGT đầu vào của hàng hóa, dịch vụ hình thành tài sản cố định là nhà ăn ca, nhà nghỉ giữa ca, phòng thay quần áo, nhà để xe, nhà vệ sinh, bể nước phục vụ cho người lao động trong khu vực sản xuất, kinh doanh và nhà ở, trạm y tế cho công nhân làm việc trong các khu công nghiệp được khấu trừ toàn bộ.

Trường hợp nhà ở cho công nhân làm việc trong các khu công nghiệp do cơ sở kinh doanh đi thuê thực hiện theo quy định của pháp luật về tiêu chuẩn thiết kế và giá cho thuê nhà ở công nhân khu công nghiệp thì thuế GTGT đối với khoản tiền thuê nhà trong trường hợp này được khấu trừ theo quy định. Trường hợp cơ sở kinh doanh xây dựng hoặc mua nhà ở ngoài khu công nghiệp phục vụ cho công nhân làm việc trong các khu công nghiệp, nhà xây dựng hoặc nhà mua thực hiện theo quy định của pháp luật về tiêu chuẩn thiết kế nhà ở công nhân khu công nghiệp thì thuế GTGT của nhà xây dựng, nhà mua phục vụ cho công nhân được khấu trừ toàn bộ.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.