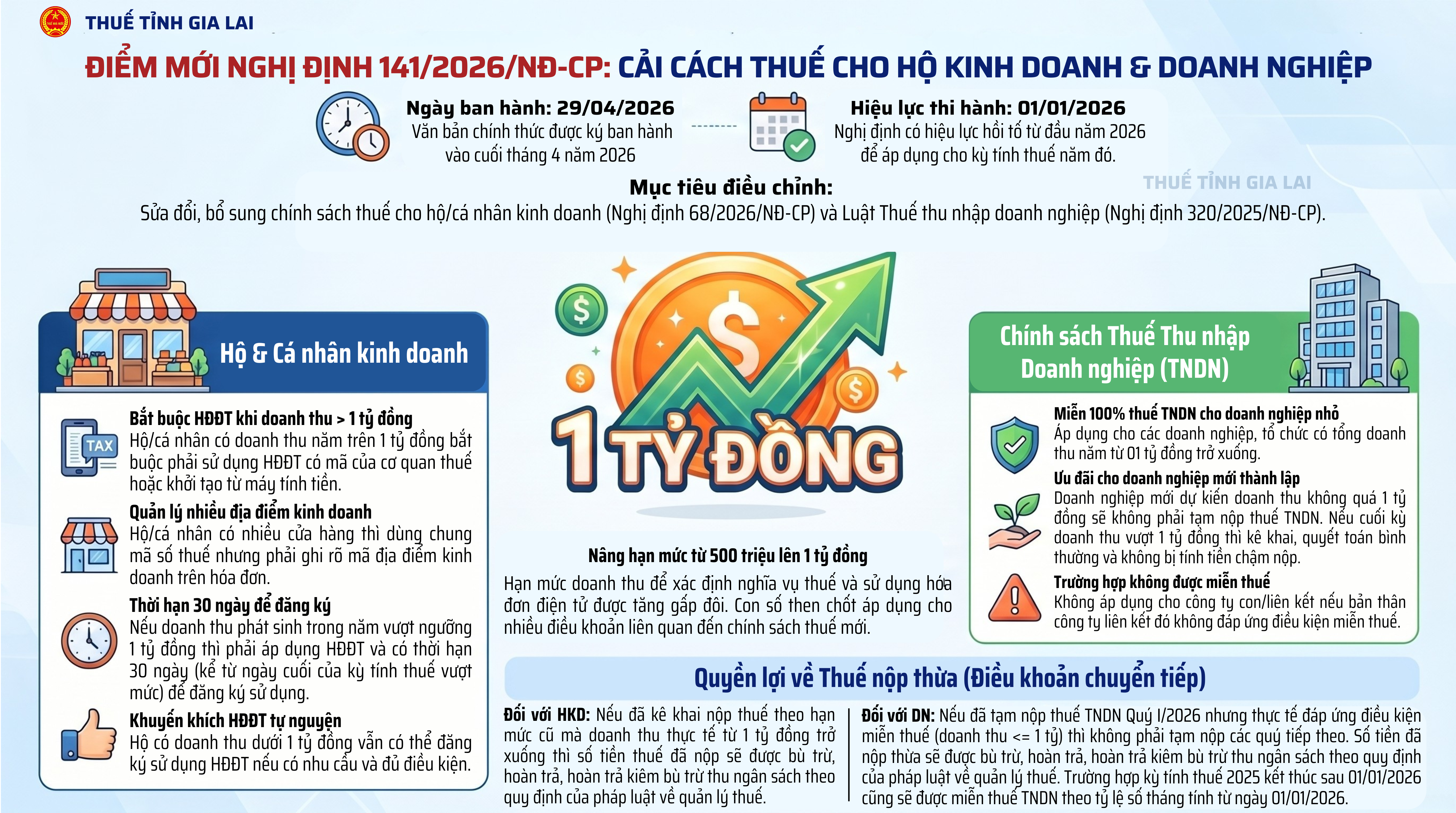

Điểm mới nghị định 141/2026/NĐ-CP về nâng ngưỡng miễn thuế 2026: Nghị định ban hành: 29/04/2026, hiệu lực thi hành: Từ ngày 01/01/2026. Mục đích: Sửa đổi, bổ sung chính sách thuế cho hộ/cá nhân kinh doanh (Nghị định 68/2026/NĐ-CP) và Luật Thuế thu nhập doanh nghiệp (Nghị định 320/2025/NĐ-CP).

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Chính sách đối với Hộ kinh doanh, Cá nhân kinh doanh

– Nâng hạn mức doanh thu: Thay đổi hạn mức từ “500 triệu đồng” lên “01 tỷ đồng” tại nhiều điều khoản liên quan.

– Quy định về hóa đơn điện tử (HĐĐT):

* Hộ/cá nhân có doanh thu năm trên 1 tỷ đồng bắt buộc phải sử dụng HĐĐT có mã của cơ quan thuế hoặc khởi tạo từ máy tính tiền.

* Hộ/cá nhân có nhiều cửa hàng thì dùng chung mã số thuế nhưng phải ghi rõ mã địa điểm kinh doanh trên hóa đơn.

* Hộ/cá nhân có doanh thu từ 1 tỷ đồng trở xuống có thể đăng ký sử dụng HĐĐT nếu đủ điều kiện và có nhu cầu.

* Trường hợp đang kinh doanh mà doanh thu trong năm tính thuế vượt mức 1 tỷ đồng thì phải áp dụng HĐĐT và có thời hạn 30 ngày (kể từ ngày cuối của kỳ tính thuế vượt mức) để đăng ký sử dụng.

Chính sách Thuế Thu nhập doanh nghiệp (TNDN)

– Miễn thuế TNDN: Áp dụng cho các doanh nghiệp, tổ chức có tổng doanh thu năm từ 01 tỷ đồng trở xuống.

– Doanh nghiệp mới thành lập: Nếu dự kiến tổng doanh thu trong kỳ tính thuế không quá 1 tỷ đồng thì không phải tạm nộp thuế TNDN. Nếu kết thúc kỳ mà doanh thu thực tế vượt 1 tỷ đồng thì thực hiện kê khai, quyết toán thuế bình thường và không bị tính tiền chậm nộp.

– Trường hợp không được miễn thuế: Quy định miễn thuế này không áp dụng cho các công ty con hoặc công ty liên kết nếu bản thân doanh nghiệp liên kết đó không đáp ứng điều kiện miễn thuế.

Điều khoản chuyển tiếp đáng chú ý

– Đối với hộ kinh doanh: Nếu đã kê khai nộp thuế theo hạn mức cũ mà doanh thu thực tế từ 1 tỷ đồng trở xuống thì số tiền thuế đã nộp sẽ được bù trừ, hoàn trả, hoàn trả kiêm bù trừ thu ngân sách theo quy định của pháp luật về quản lý thuế đối với số thuế nộp thừa.

– Đối với doanh nghiệp: Nếu đã tạm nộp thuế TNDN Quý I/2026 nhưng thực tế đáp ứng điều kiện miễn thuế (doanh thu <= 1 tỷ) thì không phải tạm nộp các quý tiếp theo. Số tiền đã nộp thừa sẽ được bù trừ, hoàn trả, hoàn trả kiêm bù trừ thu ngân sách theo quy định của pháp luật về quản lý thuế đối với số thuế nộp thừa. Trường hợp kỳ tính thuế 2025 kết thúc sau 01/01/2026 cũng sẽ được miễn thuế TNDN theo tỷ lệ số tháng tính từ ngày 01/01/2026./.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040