Ngày 24/02/2020, nghị định 22/2020/NĐ-CP chính thức được ban hành và có hiệu lực thi hành từ ngày 25/02/2020 theo đó, bổ sung đối tượng được miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh nhằm giảm chi phí ban đầu và tạo điều kiện thuận lợi cho các tổ chức, cá nhân mới tham gia hoạt động sản xuất kinh doanh.

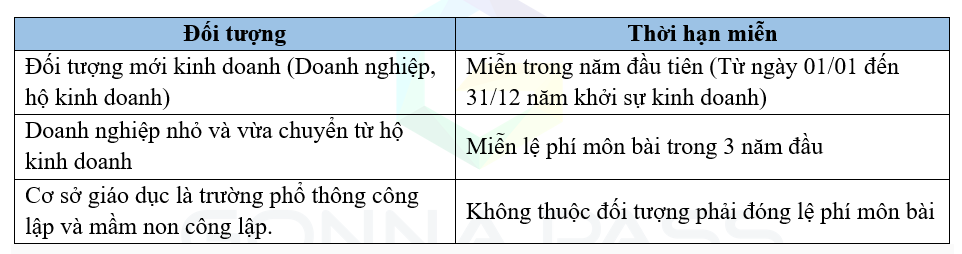

(1) Thêm 3 trường hợp được miễn lệ phí môn bài

Theo quy định mới, từ ngày 25/02/2020 sẽ có thêm 03 trường hợp được miễn lệ phí môn bài (Đã được đề cập trong dự thảo Nghị định), cụ thể:

Trong thời gian miễn lệ phí môn bài, nếu tổ chức, hộ gia đình, cá nhân, nhóm cá nhân, doanh nghiệp nhỏ và vừa nêu trên thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì các địa điểm này cũng được miễn lệ phí môn bài.

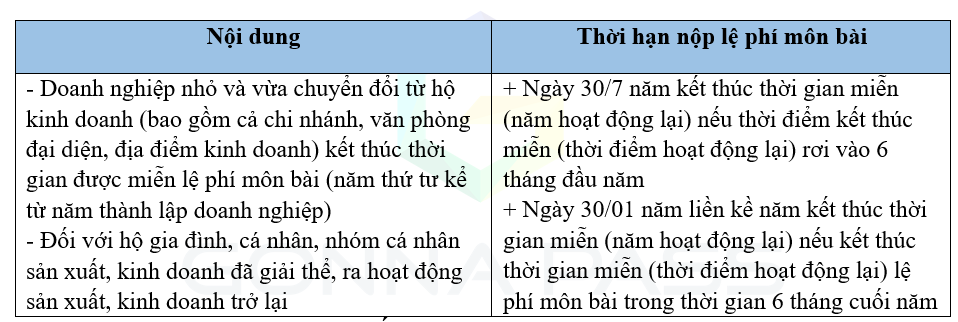

(2) Bổ sung quy định về thời hạn nộp lệ phí môn bài

Vì bổ sung thêm đối tượng được miễn lệ phí nên hạn nộp lệ phí với đối tượng này cũng được quy định mới, cụ thể:

(3) Mức thu lệ phí môn bài đối với doanh nghiệp vừa và nhỏ

Doanh nghiệp nhỏ và vừa mới được chuyển đổi từ mô hình kinh doanh hộ gia đình sau thời hạn được miễn lệ phí, nếu thời gian hết hạn miễn phí môn bài rơi vào trong sáu tháng cuối năm, doanh nghiệp sẽ chỉ cần nộp 50% số tiền môn bài của cả năm.

(4) Không phải nộp lệ phí môn bài nếu ngừng sản xuất kinh doanh

Doanh nghiệp tạm ngừng hoạt động sản xuất kinh doanh không cần phải nộp mức phí môn bài khi đáp ứng được một trong những điều kiện sau đây:

– Có văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi văn bản đến cơ quan Thuế trước ngày 30/1

– Chưa nộp phí môn bài của năm mà doanh nghiệp đang tạm ngừng sản xuất, kinh doanh

(5) Một số trường hợp không phải kê khai lệ phí môn bài

Hộ gia đình, cá nhân, nhóm cá nhân nộp thuế theo phương pháp khoán không phải khai lệ phí môn bài, cơ quan thuế sẽ căn cứ vào tờ khai thuế, cơ sở dữ liệu ngành thuế để xác định doanh thu kinh doanh làm căn cứ tính mức lệ phí môn bài phải nộp.

* Xem thêm video hướng dẫn dưới đây về Thêm nhiều đối tượng được miễn Lệ phí môn bài:

Cơ sở pháp lý:

– Nghị định 22/2020/NĐ-CP quy định về lệ phí môn bài

– Nghị định số 139/2016/NĐ-CP quy định về lệ phí môn bài ngày 04/10/2016.

– Dự thảo Sửa đổi, bổ sung một số điều của Nghị định số 139/2016/NĐ-CP

– Hướng dẫn theo website của Bộ tài chính:

On February 24, 2020, Decree 22/2020 / ND-CP was officially issued and takes effect from February 25, 2020 accordingly,. The following article will detail five notable new points of Decree 22/2020 / ND-CP:

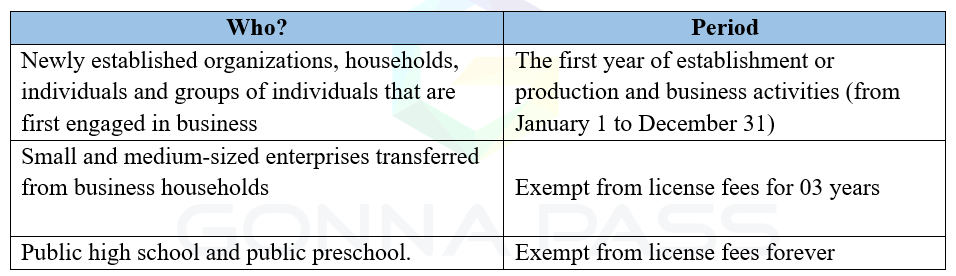

(1) Three more cases of license fee exemption

According to Point c, Clause 1, Article 1 of Decree 22/2020 / ND-CP, from February 25, 2020, there will be 03 more cases of exemption from license fees, specifically:

During the license fee exemption period, if the above-mentioned organizations, households, individuals, groups of individuals, small and medium-sized enterprises establish branches, representative offices and business locations, these locations license fees are also exempted.

(2) Supplementing the provisions on the deadline for paying license fees

Due to the addition of subjects eligible for fee exemption, the deadline for payment of fees with these subjects is also prescribed in a new and specific manner:

– For small and medium-sized enterprises converted from business households, from the fourth year from the establishment year, if the license fee exemption period ends within the first 6 months of the year, the deadline for paying license fees is July 30, the end of the exemption period. If the license fee exemption period ends within the last 6 months, the deadline for paying licensing fees is the latest on January 30 of the year preceding the end of the exemption period.

– For family households, individuals or groups of individuals, production and business that have been dissolved, and return to production and business activities, in case of commencement of operation in the first 6 months of the year, the deadline for paying license fees is July 30 at the latest. For other case, the deadline for paying license fee is 30 January of the year preceding the year of operation.

(3) License fee rates for small and medium-sized enterprises

For license fee rates of small and medium-sized enterprises, there is a change in Circular 22/2020. Small and medium enterprises have just been transformed from the household business model. Previously, regulations on exempting license fees for the first 3 years of business. After the fee exemption period,

- If the time limit expires license fees in the first six months, businesses will have to pay license fees for the whole business year.

- If the time limit expires the license fee is in the last six months of the year. Businesses will only need to pay 50% of the license fee for the whole year.

(4) No license fees are required if production and business are stopped

When enterprises suspend production and business activities, businesses will not need to pay license fees when they meet one of the following conditions:

– There is a written request for temporary cessation of production and business activities. Send the document to the tax office before January 30

– Not yet paid the license fee of the year in which businesses are temporarily suspending production and business

(5) In some cases, license fee declaration is not required

Households, individuals and groups of individuals that pay tax by the presumptive method are not required to declare license fees. Tax authorities will base on tax returns, database of tax industry to determine business revenue as a basis for calculating the license fee payable.

Legal basis:

– Decree 22/2020/ND-CP regulates license fees

– Decree No. 139/2016/ND-CP regulates license fees on October 4, 2016.

– Draft of amending and supplementing a number of articles of Decree No. 139/2016/ND-CP

– Instructions under the website of the Ministry of Finance:

Biên soạn: Phạm Thị Toán – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass