Lệ phí môn bài khi tạm ngừng kinh doanh được quy định như thế nào?

Trả lời của Tổng Cục thuế về việc không phải nộp lệ phí môn bài khi tạm ngừng kinh doanh?

Tình huống: Công ty đăng ký tạm ngừng kinh doanh từ ngày 08/01/20X2 đến ngày 08/01/20X3, đã nộp thông báo đến phòng Đăng ký kinh doanh- Sở kế hoạch và đầu tư thành phố Hà Nội trước 03 ngày làm việc, có gửi Công văn thông báo doanh nghiệp đã tạm ngừng đến Chi cục thuế quản lý và chưa nộp lệ phí môn bài năm 20X2 thì Công ty chúng tôi có được miễn lệ phí môn bài năm 20X2 hay không?

| Tham khảo thêm công văn 2351/TCT-CS

Căn cứ quy định trên, trường hợp người nộp lệ phí đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp về việc tạm ngừng hoạt động sản xuất, kinh doanh trước ngày 30 tháng 01 hàng năm và chưa nộp lệ phí môn bài của năm xin tạm ngừng hoạt động sản xuất, kinh doanh thì không phải nộp lệ phí môn bài của năm tạm ngừng hoạt động sản xuất, kinh doanh. |

Trước đó, Cục thuế TP Hà Nội đã có công văn số 6376/CTHN-KTNB để giải đáp, cho rằng doanh nghiệp chỉ được miễn nộp lệ phí môn bài của năm tạm ngưng kinh doanh khi thời gian tạm ngưng là trọn năm dương lịch, tức từ ngày 1/1 đến 31/12. Trường hợp doanh nghiệp đăng ký tạm ngưng kinh doanh sau ngày 1/1, cho dù tạm ngưng từ những ngày đầu của tháng 1 thì cũng không đáp ứng điều kiện miễn phí môn bài.

Nhưng công ty không đồng ý với kết luận tại công văn này. Công ty đã đưa ra các lập luận sau:

> Thứ nhất, việc quy định tạm ngừng “trọn năm” tại Thông tư 302/2016/TT-BTC và “trong năm” tại Nghị định 22/2020/NĐ-CP và Thông tư 65/2020/TT-BTC là hoàn toàn khác nhau, nếu không khác nhau thì không cần sửa đổi

> Thứ hai, nghị định 22/2020/NĐ-CP đã gia hạn thời gian thông báo tạm ngừng kinh doanh là trước ngày 30/1 thì đương nhiên thời gian doanh nghiệp đăng ký tạm ngừng cũng được điều chỉnh theo. Bởi lẽ, theo quy định tại khoản 1, điều 206 của Luật doanh nghiệp số 59/2020/QH14 và khoản 1 điều 66 Nghị định 01/2021/NĐ-CP: “Doanh nghiệp phải thông báo bằng văn bản cho Cơ quan đăng ký kinh doanh chậm nhất là 03 ngày làm việc trước ngày tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo”. Nếu vẫn áp dụng doanh nghiệp phải đăng ký tạm ngừng trọn năm mới được miễn lệ phí môn bài thì muộn nhất là ngày 27/12 của năm trước năm tạm ngừng, doanh nghiệp phải gửi thông báo tạm ngừng đến Phòng đăng ký kinh doanh chứ không thể muộn nhất là ngày 30/01 như Nghị định 22/2020/NĐ-CP đã quy định

> Thứ ba, nếu cách hiểu của một bộ phận cán bộ thuế về câu “trong năm dương lịch (từ ngày 01/01 đến ngày 31/12) tại thông tư 65/2020/TT-BTC nghĩa là doanh nghiệp phải đăng ký tạm ngừng kinh doanh tròn năm từ 01/01 đến ngày 31/12 mới được miễn lệ phí môn bài của năm đó là đúng thì hướng dẫn của Thông tư 65/2020/TT-BTC đang mâu thuẫn với Nghị định 22/2020/NĐ-CP, mâu thuẫn với Luật doanh nghiệp số 59/2020/QH14 và mâu thuẫn với Nghị định 01/2021/NĐ-CP

Ngoài ra tham khảo thêm công văn 2842/TCT-KK về Hợp tác xã

Thực hiện hướng dẫn nêu tại Công văn số 2151/TCT-KK ngày 28/5/2019 của Tổng cục Thuế về việc hướng dẫn quy trình đăng ký kinh doanh và đăng ký thuế của hợp tác xã theo hình thức liên thông;

- 1. Căn cứ các quy định và hướng dẫn nêu trên, trường hợp người nộp lệ phí môn bài thực hiện thủ tục tạm ngừng kinh doanh qua bộ phận một cửa liên thông thì cơ quan thuế căn cứ kết quả xử lý về đăng ký thuế trên Hệ thống ứng dụng quản lý thuế tập trung (TMS) để xem xét việc không phải nộp lệ phí môn bài của năm tạm ngừng kinh doanh.

- 2. Các trường hợp người nộp lệ phí môn bài không thực hiện thủ tục tạm ngừng kinh doanh qua bộ phận một cửa liên thông thì cơ quan thuế hướng dẫn người nộp lệ phí môn bài thực hiện thủ tục theo hướng dẫn tại Điểm c Khoản 2 Điều 1 Nghị định số 22/2020/NĐ-CP và Điều 21 Thông tư số 95/2016/TT-BTC.

Lệ phí môn bài với khi đã nộp hồ sơ xin đóng cửa?

Không phải nộp lệ phí môn bài năm với doanh nghiệp đã nộp hồ sơ xin chấm dứt hiệu lực của mã số thuế và Cơ quan thuế đã có thông báo về việc đơn vị đã ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế. Tham khảo: Công văn số 1008/CT-TTHT

Căn cứ các quy định trên, trường hợp Công ty TNHH ARX Việt Nam đã nộp hồ sơ xin chấm dứt hiệu lực của mã số thuế, ngày 18/06/2014 cơ quan thuế đã có thông báo về việc đơn vị đã ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế, Công ty đã chấm dứt hoạt động kinh doanh thì không phải nộp hồ sơ khai thuế (bao gồm quyết toán thuế và báo cáo tài chính năm 2016), không phải nộp lệ phí môn bài năm 2017.

Các tình huống khác về lệ phí môn bài

Xem tại bản tin sau https://manaboxvietnam.com/lap-giay-nop-tien-le-phi-mon-bai-qua-mang/

Tham khảo

https://dichvucong.gov.vn/p/phananhkiennghi/pakn-detail.html?id=86910

https://dichvucong.gov.vn/p/phananhkiennghi/pakn-detail.html?id=93091

Cơ sở pháp lý

Nghị định 22/2020/NĐ-CP

“5. Người nộp lệ phí đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp về việc tạm ngừng hoạt động sản xuất, kinh doanh trong năm dương lịch không phải nộp lệ phí môn bài năm tạm ngừng kinh doanh với điêu kiện: văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi cơ quan thuế trước thời hạn phải nộp lệ phí theo quy định (ngày 30 tháng 01 hàng năm) và chưa nộp lệ phí môn bài của năm xin tạm ngừng hoạt động sản xuất, kinh doanh.

Trường hợp tạm ngừng hoạt động sản xuất, kinh doanh không đảm bảo điều kiện nêu trên thì nộp mức lệ phí môn bài cả năm.”

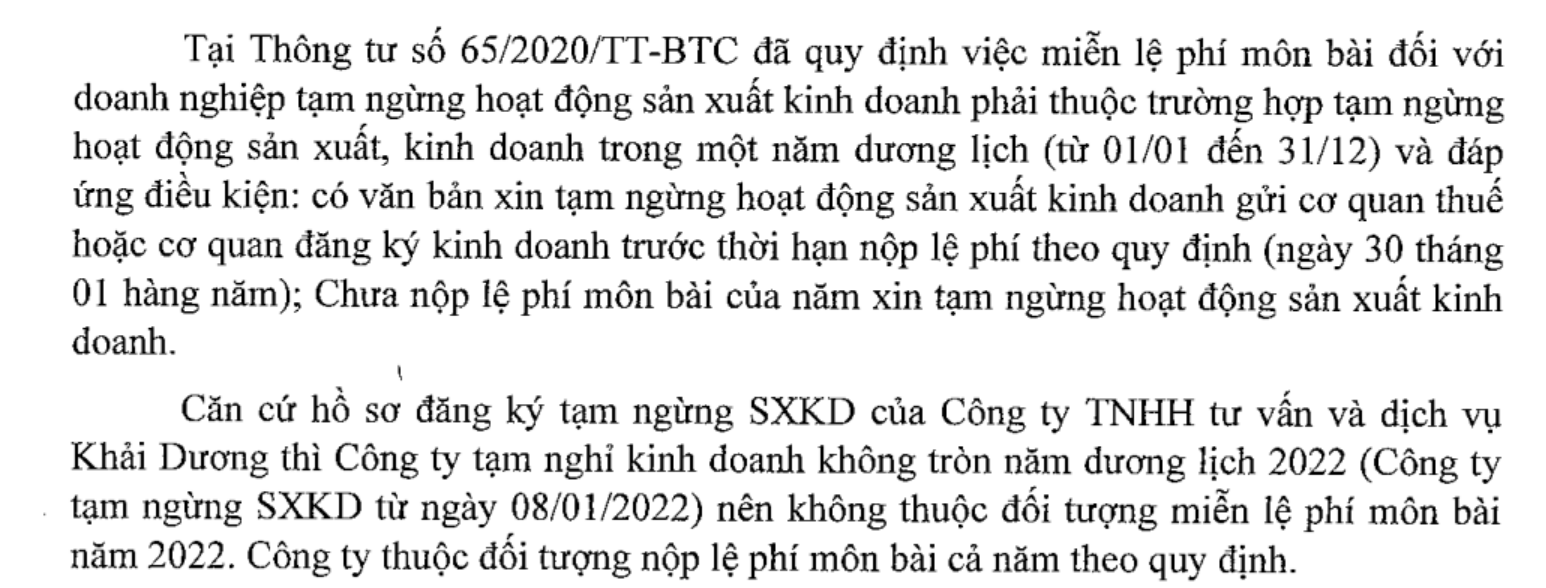

Thông tư 65/2020/TT-BTC

Người nộp lệ phí môn bài đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp hoặc cơ quan đăng ký kinh doanh về việc tạm ngừng hoạt động sản xuất, kinh doanh trong năm dương lịch (từ ngày 01 tháng 01 đến ngày 31 tháng 12) không phải nộp lệ phí môn bài năm tạm ngừng kinh doanh với điều kiện: văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi cơ quan thuế hoặc cơ quan đăng ký kinh doanh trước thời hạn phải nộp lệ phí theo quy định (ngày 30 tháng 01 hàng năm) và chưa nộp lệ phí môn bài của năm xin tạm ngừng hoạt động sản xuất, kinh doanh. Trường hợp tạm ngừng hoạt động sản xuất, kinh doanh không đảm bảo điều kiện nêu trên thì nộp mức lệ phí môn bài cả năm.”

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass