Trong một số trường hợp, khi thanh tra kiểm tra thuế cơ quan thuế loại trừ khoản lỗ kết chuyển của doanh nghiệp. Vì vậy, điều chỉnh sổ sách để giảm lỗ sau khi có quyết định thanh tra thuế là một quy trình quan trọng đối với các doanh nghiệp. Dưới đây là các bước cơ bản cần thực hiện:

Xác định các khoản cần điều chỉnh

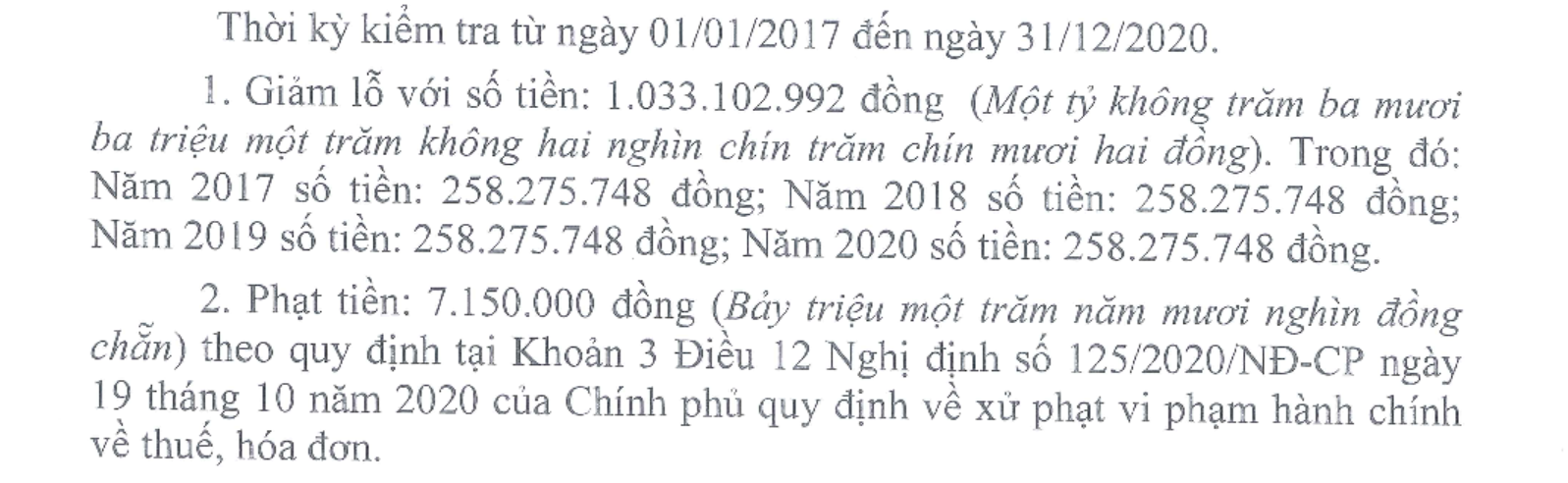

Căn cứ theo biên bản kiểm tra, thông thường doanh nghiệp xác định được

- Số lỗ kết chuyển bị loại trừ

- Tiền phạt hành chính: Các khoản phạt do vi phạm quy định về thuế

Trường hợp do ảnh hưởng của loại trừ lỗ kết chuyển dẫn tới phát sinh tăng thuế TNDN phải nộp thì doanh nghiệp còn có số truy thu thuế TNDN do ảnh hưởng của lỗ bị loại trừ (nếu có) và tiền chậm nộp thuế: Lãi suất tính trên số tiền thuế bị truy thu.

Điều chỉnh sổ sách kế toán

Do lỗ kết chuyển là 1 chỉ tiêu thuộc tờ khai quyết toán thuế TNDN mà không phải là 1 chỉ tiêu thuộc báo cáo tài chính nên việc loại trừ lỗ như trên đây chỉ ảnh hưởng tới nghĩa vụ thuế

Điều chỉnh giảm lỗ, căn cứ vào Điều 9 của Thông tư 78/2014/TT-BTC và Thông tư 96/2015/TT-BTC, doanh nghiệp có thể chuyển lỗ từ các năm trước vào thu nhập chịu thuế của những năm tiếp theo theo số liệu của biên bản kiểm tra

| Câu hỏi: Giả sử, lỗ các năm 2017, 2018, 2019 doanh nghiệp tự xác định là 100, 200 và 50 triệu. Năm 2020 lãi 100 triệu. Khi quyết toán thuế TNDN năm 2020. công ty kết chuyển lỗ của năm 2017 sang 100 triệu và không phải nộp thuế.

Đến năm 2021, qua kiểm tra, cơ quan thuế xác định lại lỗ năm 2017, 2018, 2019 là 50, 100, 20 triệu. Vậy trường hợp này năm 2020 bên em được kết chuyển lỗ của năm 2017 là 50 triệu thôi hay cơ quan thuế tự động kết chuyển lỗ năm 2018? Trả lời: Căn cứ theo kết quả kiểm tra, thanh tra được ghi tại biên bản, cơ quan thuế sẽ áp dụng chuyển lỗ theo quy định. Theo đó, lãi năm 2020 là 100 triệu được bù trừ với

|

Trường hợp có khoản phạt thì kế toán hạch toán các khoản điều chỉnh tiền chậm nộp và tiền phạt:

- Nợ TK 811

- Có TK 3338

Nộp các khoản thuế bị truy thu, tiền chậm nộp và tiền phạt:

- Nợ TK 3338

- Có TK 111/112…

(Lưu ý phân biệt với chỉ tiêu lợi nhuận sau thuế chưa phân phối trên bảng cân đối kế toán)

Chỉ tiêu này phản ánh số lãi (hoặc lỗ) sau thuế chưa được quyết toán hoặc chưa phân phối tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của tài khoản 421 “Lợi nhuận sau thuế chưa phân phối”. Trường hợp tài khoản 421 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…). Mã số 421 = Mã số 421a + Mã số 421b

+ Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối kỳ trước (Mã số 421a)

Chỉ tiêu này phản ánh số lãi (hoặc lỗ) chưa được quyết toán hoặc chưa phân phối lũy kế đến thời điểm cuối kỳ trước (đầu kỳ báo cáo).

Số liệu để ghi vào chỉ tiêu “Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối kỳ trước” trên Bảng cân đối kế toán quý là số dư Có của tài khoản 4211 “Lợi nhuận sau thuế chưa phân phối năm trước” cộng với số dư Có chi tiết của Tài khoản 4212 “Lợi nhuận sau thuế chưa phân phối năm nay”, chi tiết số lợi nhuận lũy kế từ đầu năm đến đầu kỳ báo cáo. Trường hợp tài khoản 4211, 4212 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Số liệu để ghi vào chỉ tiêu “Lợi nhuận sau thuế chưa phân phối đến cuối kỳ trước” trên Bảng cân đối kế toán năm là số dư Có của tài khoản 4211 “Lợi nhuận sau thuế chưa phân phối năm trước”. Trường hợp tài khoản 4211, 4212 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

+ Lợi nhuận sau thuế chưa phân phối kỳ này (Mã số 421b)

Chỉ tiêu này phản ánh số lãi (hoặc lỗ) chưa được quyết toán hoặc chưa phân phối phát sinh trong kỳ báo cáo.

Số liệu để ghi vào chỉ tiêu “Lợi nhuận sau thuế chưa phân phối kỳ này” trên Bảng cân đối kế toán quý là số dư Có của tài khoản 4212 “Lợi nhuận sau thuế chưa phân phối năm nay”, chi tiết số lợi nhuận phát sinh trong quý báo cáo. Trường hợp tài khoản 4212 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Số liệu để ghi vào chỉ tiêu “Lợi nhuận sau thuế chưa phân phối kỳ này” trên Bảng cân đối kế toán năm là số dư Có của tài khoản 4212 “Lợi nhuận sau thuế chưa phân phối năm nay”. Trường hợp tài khoản 4212 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Xem thêm cách Hạch toán truy thu phạt thuế

Xem tại bài viết sau

https://manaboxvietnam.com/hach-toan-truy-thu-phat-thue-accounting-for-tax-penalty/

Quy định về chuyển lỗ

Xem tại