Theo mục II.1, Nghị quyết 84/NQ-CP về nội dung các nhiệm vụ, giải pháp tiếp tục tháo gỡ khó khăn cho sản xuất kinh doanh, thúc đẩy giải ngân vốn đầu tư công và bảo đảm trật tự an toàn xã hội trong bối cảnh đại dịch Covid-19 có nêu: “Cho phép các khoản đóng góp, ủng hộ trong các hoạt động chống dịch Covid-19 là khoản chi phí hợp lý được trừ khi tính thuế thu nhập doanh nghiệp”

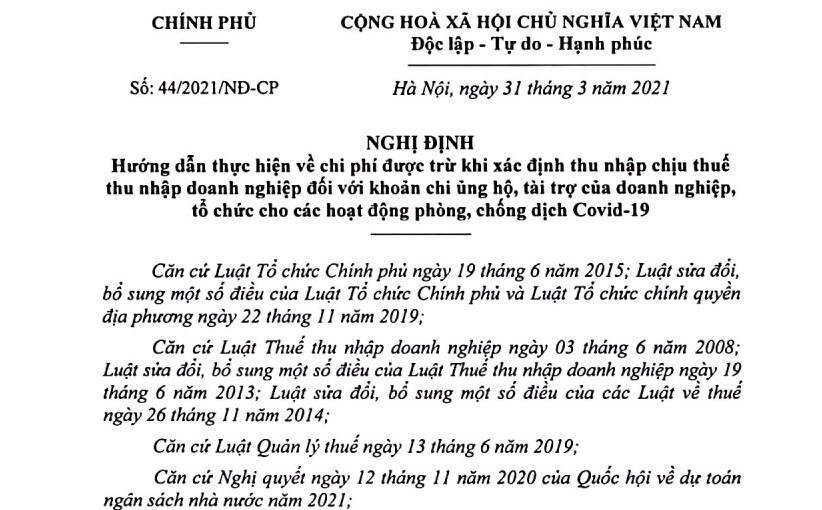

Nếu như trước đây Nhà nước đã có các nghị quyết về việc chấp nhận chi phí tài trợ, ủng hộ cho phòng chống covid-19 được tính vào chi phí được trừ ( tham khảo: Nghị quyết số 128/2020/QH14 và Nghị quyết 149/NQ-CP ) thì vào ngày 31/3/2021, Chính phủ đã chính thức ban hành nghị định số 44/2021/NĐ-CP hướng dẫn về chi phí được trừ khi xác định thu nhập chịu thuế Thu nhập doanh nghiệp (TNDN) đối với khoản chi ủng hộ, tài trợ của doanh nghiệp, tổ chức cho hoạt động Phòng chống Covid-19.

Điều kiện để chi phí tài trợ, ủng hộ phòng chống covid-19 được trừ

Các chi phí này thỏa mãn chi phí được trừ khi xác định thu nhập chịu thuế tính thuế TNDN nếu đáp ứng các điều kiện sau:

Đối tượng nhận khoản tài trợ, ủng hộ bằng tiền hoặc hiện vật |

Thông qua các đơn vị nhận ủng hộ, tài trợ:

– Ủy ban Mặt trận Tổ quốc Việt Nam các cấp; – Cơ sở y tế; – Đơn vị lực lượng vũ trang; – Đơn vị, tổ chức được cơ quan nhà nước có thẩm quyền giao nhiệm vụ làm cơ sở cách ly tập trung; – Cơ sở giáo dục; – Cơ quan báo chí; – Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; – Tổ chức đảng, đoàn thanh niên, công đoàn các cấp ở trung ương và địa phương; – Cơ quan, đơn vị chính quyền địa phương các cấp có chức năng huy động tài trợ; – Quỹ phòng, chống dịch Covid-19 các cấp; – Cổng thông tin điện tử nhân đạo quốc gia; – Quỹ từ thiện, nhân đạo và tổ chức có chức năng huy động tài trợ được thành lập, hoạt động theo quy định của pháp luật. |

Hồ sơ hợp lệ |

Biên bản xác nhận ủng hộ, tài trợ theo mẫu ban hành kèm theo Nghị định này hoặc văn bản, tài liệu (hình thức giấy hoặc điện từ) xác nhận khoản chi ủng hộ, tài trợ có chữ ký, đóng dấu của người đại diện doanh nghiệp là bên ủng hộ, tài trợ và đại diện của đơn vị nhận ủng hộ, tài trợ; kèm theo hóa đơn, chứng từ hợp pháp theo quy định của pháp luật của khoản ủng hộ, tài trợ bằng tiền hoặc hiện vật. |

Chi phí khấu hao trong thời gian tạm dừng hoạt động vì dịch Covid-19

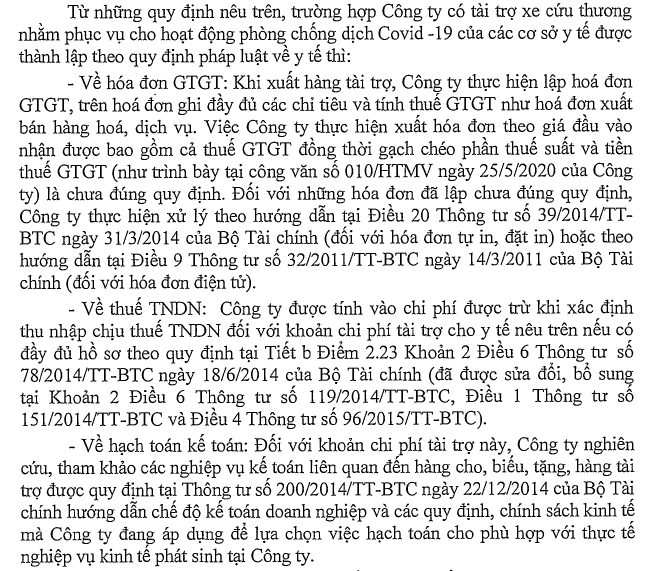

Công văn 1048/CT-TTHT ngày 02/06/2020 – Chi tài trợ xe cứu thương được trừ

Hướng dẫn nhận Biên bản xác nhận ủng hộ, tài trợ cho các hoạt động phòng, chống dịch Covid-19

Căn cứ Nghị định số 44/2021/NĐ-CP ngày 31/3/2021 của Chính phủ hướng dẫn thực hiện về chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với khoản chi ủng hộ, tài trợ của doanh nghiệp, tổ chức cho các hoạt động phòng, chống dịch Covid-19; Thông tư số 41/2021/TT-BTC ngày 02/6/2021 của Bộ Tài chính hướng dẫn về tổ chức, hoạt động, quản lý, sử dụng và chế độ kế toán, quyết toán, công khai tài chính Quỹ vắc-xin phòng Covid-19, Ban Quản lý Quỹ vắc-xin phòng, chống Covid-19 – Bộ Tài chính thông báo đến các tổ chức, doanh nghiệp về quy trình đề nghị xác nhận ủng hộ, tài trợ cho các hoạt động phòng, chống dịch Covid-19 đối với các nhà tài trợ, cụ thể như sau:

Trong trường hợp tổ chức, doanh nghiệp (sau đây gọi là nhà tài trợ) có nhu cầu nhận Biên bản xác nhận ủng hộ, tài trợ cho các hoạt động phòng, chống dịch Covid-19 (theo mẫu quy định tại Nghị định số 44/2021/NĐ-CP), quy trình thực hiện như sau:

– Sau khi chuyển tiền, nhà tài trợ gửi email vào địa chỉ hộp thư của Ban Quản lý Quỹ vắc-xin phòng, chống Covid-19 (quyvacxincovid19@vst.gov.vn) để gửi Biên bản xác nhận theo mẫu và cung cấp thêm các thông tin phục vụ cho việc xác nhận.

+ Về mẫu Biên bản xác nhận (theo file đính kèm): nhà tài trợ điền đầy đủ thông tin của nhà tài trợ vào phần được đánh dấu, riêng thông tin ngày, tháng, năm xác nhận bỏ trống. Đối với nội dung “(kèm theo hóa đơn, chứng từ hợp pháp theo quy định của pháp luật của khoản ủng hộ, tài trợ bằng tiền hoặc hiện vật)”, nhà tài trợ ghi rõ từng chứng từ chuyển tiền cụ thể, ví dụ: “kèm theo Ủy nhiệm chi…ngày…tại Ngân hàng…”.

+ Các thông tin cần cung cấp thêm bao gồm:

(1) Số điện chuyển tiền thành công và bản chụp từng chứng từ chuyển tiền

(2) Số điện thoại liên lạc

(3) Địa chỉ nhận thư qua đường bưu điện

– Ban Quản lý Quỹ kiểm tra thông tin, tình trạng chuyển tiền của khoản tài trợ và gửi email xác nhận để nhà tài trợ in biên bản.

– Nhà tài trợ in 02 bản Biên bản xác nhận, ký tên, đóng dấu và gửi 02 bản qua đường bưu điện về Ban Quản lý Quỹ hoặc nộp trực tiếp tại Ban Quản lý Quỹ theo địa chỉ: Ban Quản lý Quỹ vắc-xin phòng, chống Covid-19, Số 32 Cát Linh, Phường Cát Linh, Quận Đống Đa, Hà Nội (Kho bạc Nhà nước).

– Nhận được Biên bản của nhà tài trợ qua đường bưu điện, Ban Quản lý Quỹ ký tên, đóng dấu và gửi 01 biên bản xác nhận cho nhà tài trợ theo địa chỉ do nhà tài trợ cung cấp, 01 bản lưu tại Ban Quản lý Quỹ.

Lưu ý:

– Nhà tài trợ chịu trách nhiệm về tính chính xác của các thông tin đã cung cấp cho Ban Quản lý Quỹ.

– Ban Quản lý Quỹ không cấp lại Biên bản xác nhận ủng hộ, tài trợ cho các hoạt động phòng, chống dịch Covid-19 trong mọi trường hợp, chỉ cấp lại bản sao trong trường hợp đặc biệt và có lý do xác đáng.

Ban Quản lý Quỹ vắc-xin phòng, chống Covid-19 – Bộ Tài chính thông báo đến các tổ chức, doanh nghiệp được biết để thuận tiện trong quá trình đề nghị xác nhận./.

Chi tài trợ xe cứu thương được trừ – Công văn 1048/CT-TTHT ngày 02/06/2020

Tham khảo trích dẫn Luật

Nghị định số 44/2021/NĐ-CP ban hành ngày 31/3/2021

Điều 5. Xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với các khoản tài trợ, hỗ trợ, đóng góp tự nguyện cho Quỹ

Các tổ chức, doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với các khoản tài trợ, hỗ trợ, đóng góp tự nguyện cho Quỹ theo quy định tại Nghị định số 44/2021/NĐ-CP ngày 31 tháng 3 năm 2021 của Chính phủ hướng dẫn thực hiện về chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với các khoản chi ủng hộ, tài trợ của doanh nghiệp, tổ chức cho các hoạt động phòng, chống dịch Covid-19 và các văn bản sửa đổi, bổ sung (nếu có).

Tham khảo video:

Tham khảo bài viết liên quan

Chi phí liên quan đến hoạt động phòng chống Covid-19 có được trừ?

31/3/2021, The Government has officially issued Decree No. 44/2021 / ND-CP guiding deductible expenses when determining taxable income Corporate income (CIT) for support and sponsorship expenses of enterprises. , organized for the prevention of covid-19. So these costs satisfy the deductible expenses when determining taxable income for CIT purposes if the following conditions are met:

| 1. Subjects receiving sponsorship or donations in cash or in kind. | Through donors and sponsors:

– Vietnam Fatherland Front Committees at all levels; – Health facilities; – Armed force unit; – Units and organizations assigned by competent state agencies to serve as centralized isolation bases; – Educational institution; – Press Agency; – Ministries, ministerial-level agencies, Government-attached agencies; – Party organization, youth union, trade union at central and local levels; – Local government agencies and units at all levels have the function of mobilizing funding; – Covid-19 epidemic prevention and control fund at all levels; – National humanitarian web portal; – Charities, humanitarian funds and organizations with the function of mobilizing funding are established and operated in accordance with the law. |

| 2. Valid documents | A record of support and sponsorship under the form attached to this Decree or documents (in paper or electronic form) certifying the donation or sponsorship with the signature and seal of the representative enterprise’s representative is the supporter, sponsor and representative of the sponsor, sponsor; accompanied with legal invoices and vouchers in accordance with the provisions of law of donations or sponsorships in cash or in kind. |

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass