Doanh nghiệp có vốn đầu tư nước ngoài doanh nghiệp FDI kinh doanh chuyển khẩu là một vấn đề được đề cập khá nhiều. Chuyển khẩu không phải là một loại hình xuất – nhập khẩu mới, nhưng không phải doanh nghiệp nào cũng được quyền thực hiện hình thức chuyển khẩu này. Vậy chuyển khẩu là gì, những điều mà Doanh nghiệp cần chú ý khi thực hiện hoạt động chuyển khẩu?

1. Chuyển khẩu là gì?

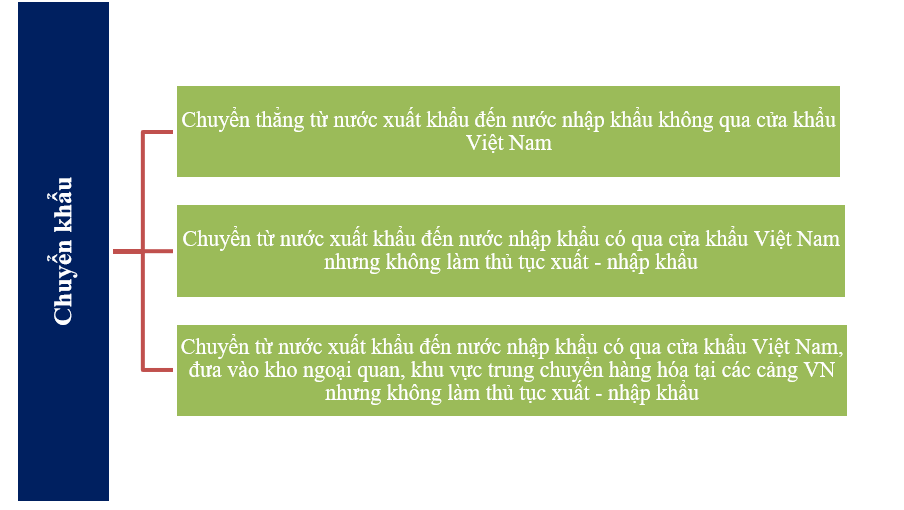

– Hoạt động mua hàng từ một nước, lãnh thổ để bán sang một nước, lãnh thổ ngoài lãnh thổ Việt Nam

– Không làm thủ tục nhập khẩu vào Việt Nam và xuất khẩu khỏi Việt Nam

2/ Những điểm cần chú ý về hoạt động chuyển khẩu:

Hoạt động kinh doanh chuyển khẩu KHÔNG phải thực hiện hồ sơ xuất – nhập khẩu

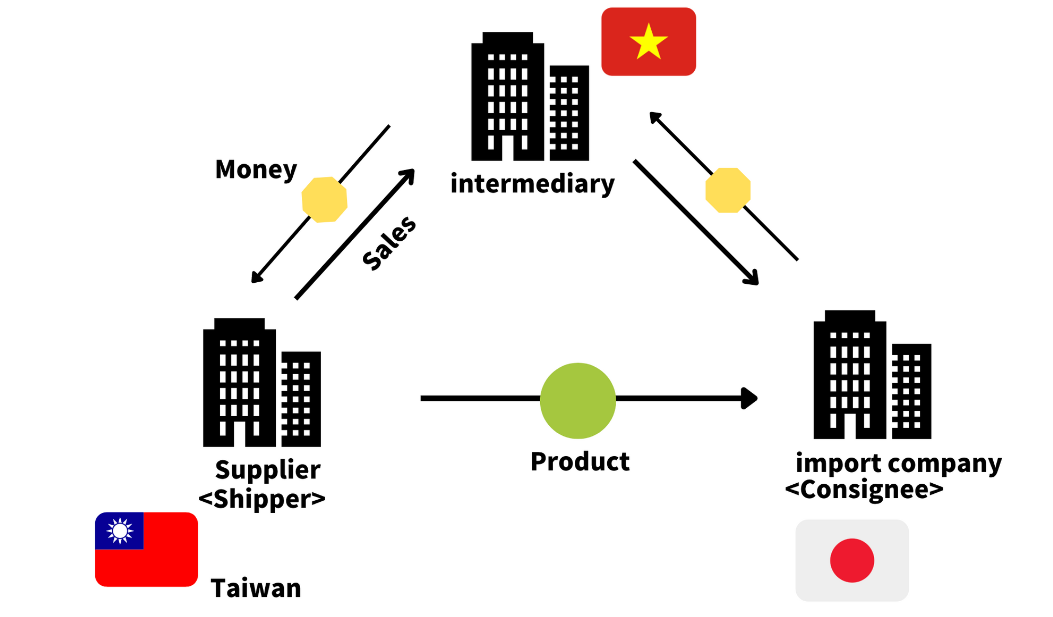

Quyền kinh doanh: doanh nghiệp Việt Nam được quyền kinh doanh chuyển khẩu với những mặt hàng không bị cấm và đáp ứng điều kiện: Hoạt động chuyển khẩu được thực hiện trên cơ sở ký hợp đồng riêng biệt; Hàng hóa chuyển khẩu phải được đưa vào và đưa ra khỏi Việt Nam tại cùng một khu vực cửa khẩu và chịu sự giám sát của cơ quan hải quan và thanh toán tiền hàng chuyển khẩu phải tuân thủ quy định về quản lý ngoại hối và hướng dẫn của ngân hàng nhà nước Việt Nam (Thông tư 02/2020/TT-NHNN)

Doanh nghiệp có vốn đầu tư nước ngoài không được thực hiện hoạt động kinh doanh chuyển khẩu

Hàng hóa cấm thực hiện chuyển khẩu: Chất thải nguy hại, phế liệu, phế thải; Hàng hóa theo điều ước quốc tế mà Việt Nam là thành viên; Hàng tiêu dùng đã qua sử dụng có nguy cơ gian lận thương mại; Hàng hóa có nguy cơ cao gây ô nhiễm môi trường, dịch bệnh, sức khỏe tính mạng con người

3/ Ứng xử với thuế

Thuế xuất, nhập khẩu: Không chịu thuế

Thuế GTGT: Không chịu thuế

Thuế Nhà thầu: Không chịu thuế nhà thầu

Thuế TNDN: 20% lãi từ giao dịch chuyển khẩu

Lưu ý khi lập hóa đơn với hàng được kinh doanh chuyển khẩu – Công văn 39060/CTHN-TTHT

“Trường hợp công ty kinh doanh hàng hóa chuyển khẩu thuộc đối tượng không chịu thuế GTGT thì trên hóa đơn GTGT tại chỉ tiêu “thuế suất” công ty thể hiện là “KCT” theo hướng dẫn tại Quyết định số 1450/QĐ-TCT…”

Cơ sở pháp lý

+ Điều 30, Luật thương mại số 36/2005/QH11 quy định về Chuyển khẩu hàng hóa

+ Điều 40, Luật quản lý ngoại thương số 05/2017/QH14 quy định về cấm kinh doanh tạm nhập, tái xuât, chuyển khẩu, tạm ngừng kinh doanh tạm nhập, tái xuất, chuyển khẩu.

+ Điều 18, Nghị định 69/2018/NĐ-CP hướng dẫn về Kinh doanh chuyển khẩu

+ Khoản 4, Điều 2 Luật thuế Xuất khẩu, thuế Nhập khẩu số 107/2016/QH13

+ Điểm 20, Điều 4 thông tư 219/2013/TT-BTC hướng dẫn về thuế GTGT với hàng hóa chuyển khẩu

Biên soạn: Bùi Thị Hường – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass