Update về Đại lý Thuế năm 2021

Bộ tài chính đã có thông tư chính thức hướng dẫn về Đại lý Thuế năm 2021.

Tham khảo full thông tư tại: Hướng dẫn quản lý hành nghề Đại lý Thuế 10 2021 TT-BTC

Tham khảo bài viết về kỳ thi Đại lý Thuế 2021 có gì mới tại: Đại lý Thuế năm 2021 – Những thông tin chính thức

Mẫu biểu đính kèm về kỳ thi Đại lý Thuế:

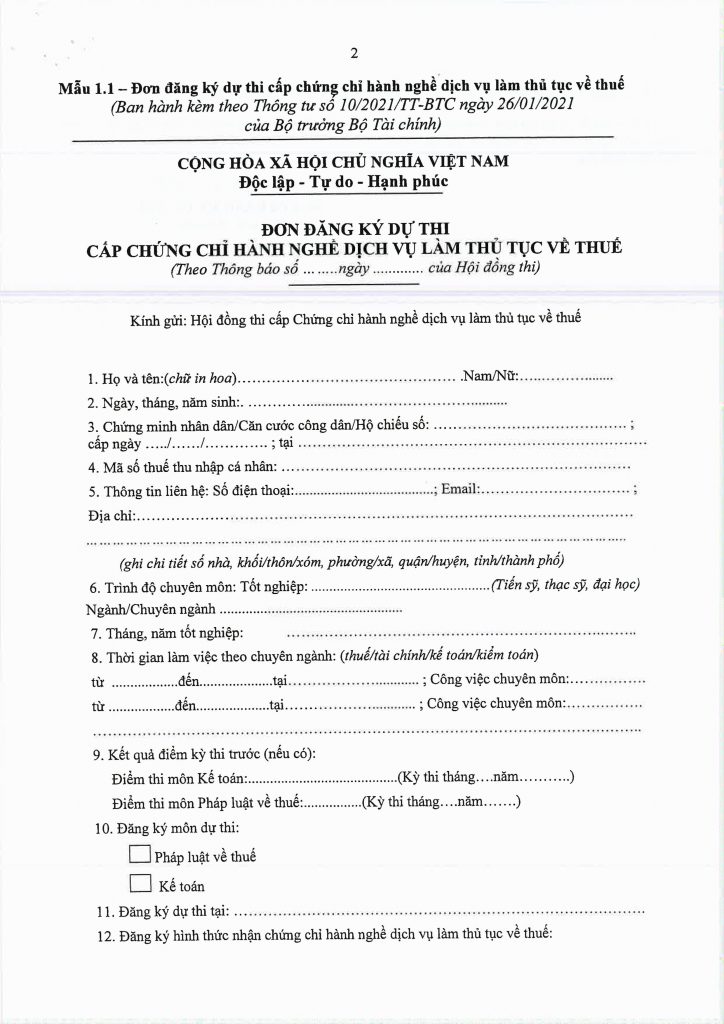

Đơn đăng ký dự thi

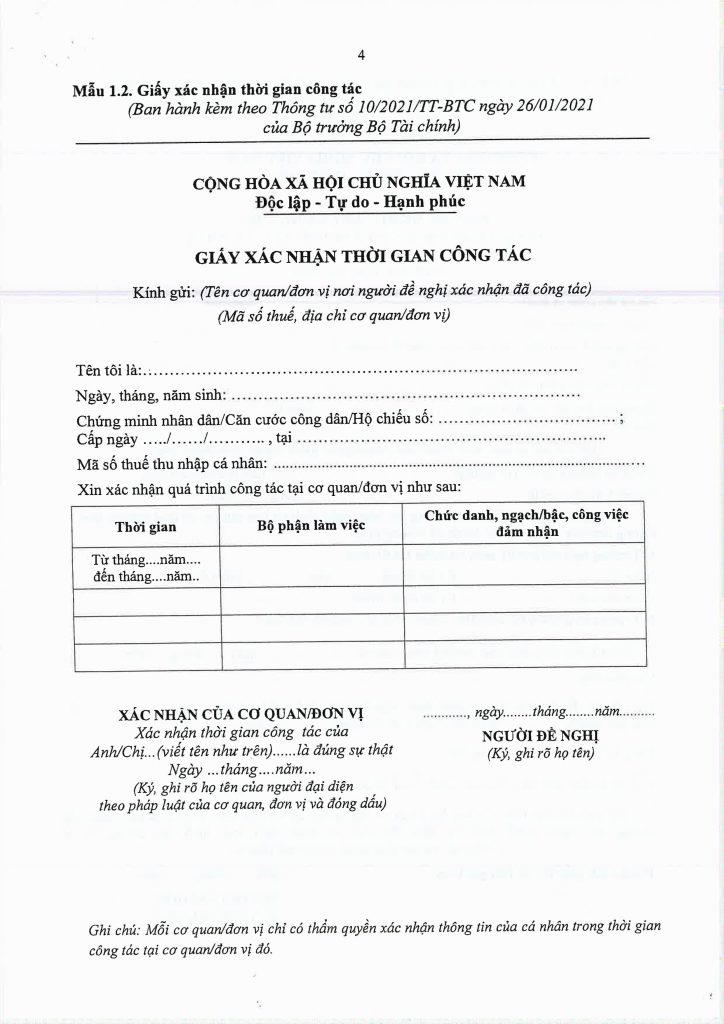

Giấy xác nhận thời gian công tác

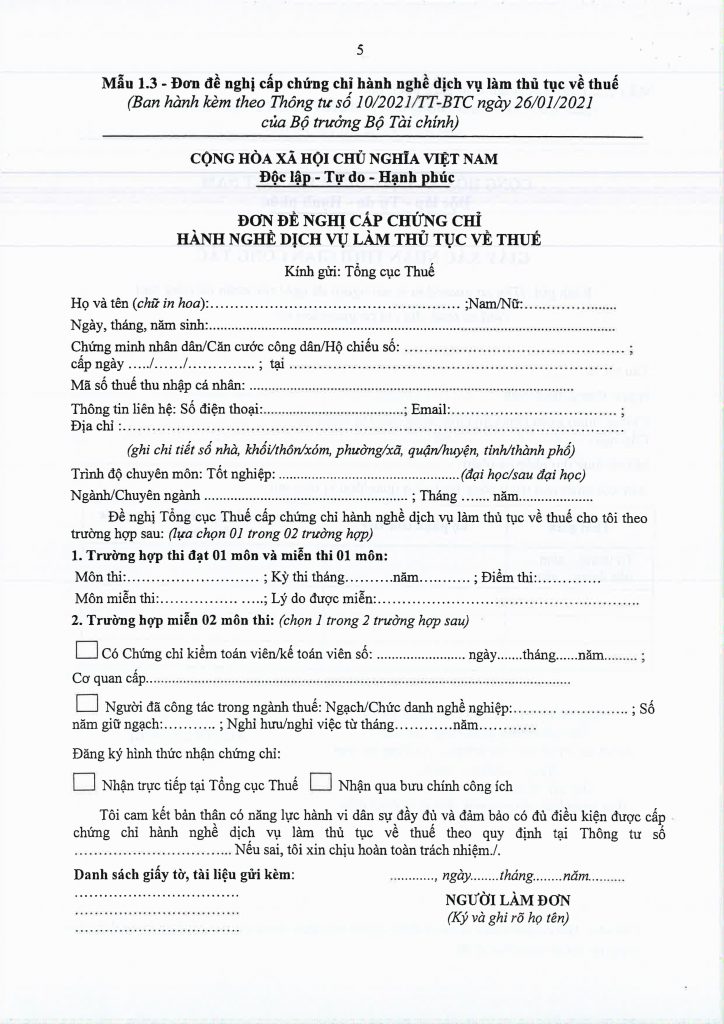

Đơn xin cấp chứng chỉ Đại lý Thuế

Mẫu chứng chỉ

______

Theo lộ trình ban hành văn bản pháp luật, Bộ Tài chính đã công bố dự thảo Thông tư hướng dẫn quản lý hành nghề dịch vụ làm thủ tục về thuế theo quy định tại Luật Quản lý thuế số 38/2019/QH14. Một số nội dung mới được đề cập đến được Gonnapass tóm tắt bao gồm

Điều kiện dự thi

– Cần tốt nghiệp đại học trở lên, gồm cả trường hợp học chuyên ngành khác nhưng có tổng số môn học về kinh tế, tài chính, kế toán, kiểm toán, thuế, phân tích hoạt động tài chính từ 7% trở lên trên tổng số học trình cả khóa học

– Thời gian công tác thực tế về thuế, tài chính, kế toán, kiểm toán từ 36 tháng trở lên đến thời điểm đăng ký dự thi

Phương thức nộp hồ sơ

– Thông qua Cổng thông tin điện tử Tổng cục Thuế

Thời gian thi

– Mỗi năm tổ chức ít nhất 01 kỳ thi

Hình thức thi

– Bài thi được thực hiện trên giấy hoặc trên máy tính dưới hình thức thi trắc nghiệm; thời gian cho mỗi môn thi tùy thuộc vào hình thức thi, từ 60 phút đến 180 phút

Miễn môn

1, Miễn cả 2 môn thi nếu đáp ứng một trong các điều kiện

+ Người có chứng chỉ kiểm toán viên hoặc chứng chỉ kế toán viên Việt Nam

+ Người đã có thời gian làm việc trong ngành thuế đáp ứng một số điều kiện

2, Miễn môn thi pháp luật về thuế đối với người dự thi đã có thời gian làm việc trong ngành thuế nếu đáp ứng các điều kiện

a) Có thời gian 60 tháng liên tục tính đến thời điểm nghỉ hưu, nghỉ việc, giữ ngạch chuyên viên, kiểm tra viên thuế, chức danh nghề nghiệp giảng viên (hạng III) và có thời gian làm công tác quản lý thuế, giảng dạy nghiệp vụ quản lý thuế tối thiểu 36 tháng (được tính cộng dồn trong 05 năm làm việc đến thời điểm nghỉ hưu, nghỉ việc);

b) Không bị kỷ luật hành chính trong thi hành công vụ từ hình thức khiển trách trở lên trong thời gian 24 tháng tính đến thời điểm nghỉ hưu, nghỉ việc;

c) Đăng ký xét miễn môn thi trong thời gian 36 tháng kể từ tháng nghỉ hưu, nghỉ việc.

3, Miễn môn thi kế toán doanh nghiệp đối với người dự thi nếu đáp ứng một trong các điều kiện sau

+ Tốt nghiệp đại học trở lên chuyên ngành kế toán, kiểm toán và có thời gian làm kế toán, kiểm toán 60 tháng liên tục trở lên tính đến thời điểm đăng ký xét miễn môn thi

+ Người đã đạt yêu cầu môn thi kế toán tài chính, kế toán quản trị nâng cao và còn trong thời gian bảo lưu tại kỳ thi cấp chứng chỉ kế toán viên, kiểm toán viên

Điều kiện môn thi đạt yêu cầu:

+ Đạt từ 50 điểm trở lên theo thang điểm 100 hoặc từ 5 điểm trở lên theo thang điểm 10

+ Bổ sung điều kiện bảo lưu các môn thi đạt yêu cầu trong 36 tháng

Bổ sung quy định cập nhật kiến thức hàng năm

– Nhân viên đại lý thuế và người đăng ký hành nghề dịch vụ làm thủ tục về thuế phải cập nhật kiến thức tối thiểu 24 giờ trong một năm dương lịch

Điều kiện cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế

– Chỉ cần là doanh nghiệp, không yêu cầu về ngành nghề

– Chậm nhất là ngày 15/1 hàng năm, gửi báo cáo tình hình hoạt động kinh doanh và cập nhật kiến thức cho nhân viên đại lý thuế theo mẫu

Tham khảo đầy đủ dự thảo tại: Dự thảo thông tư mới hướng dẫn dịch vụ làm thủ tục về Thuế

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass