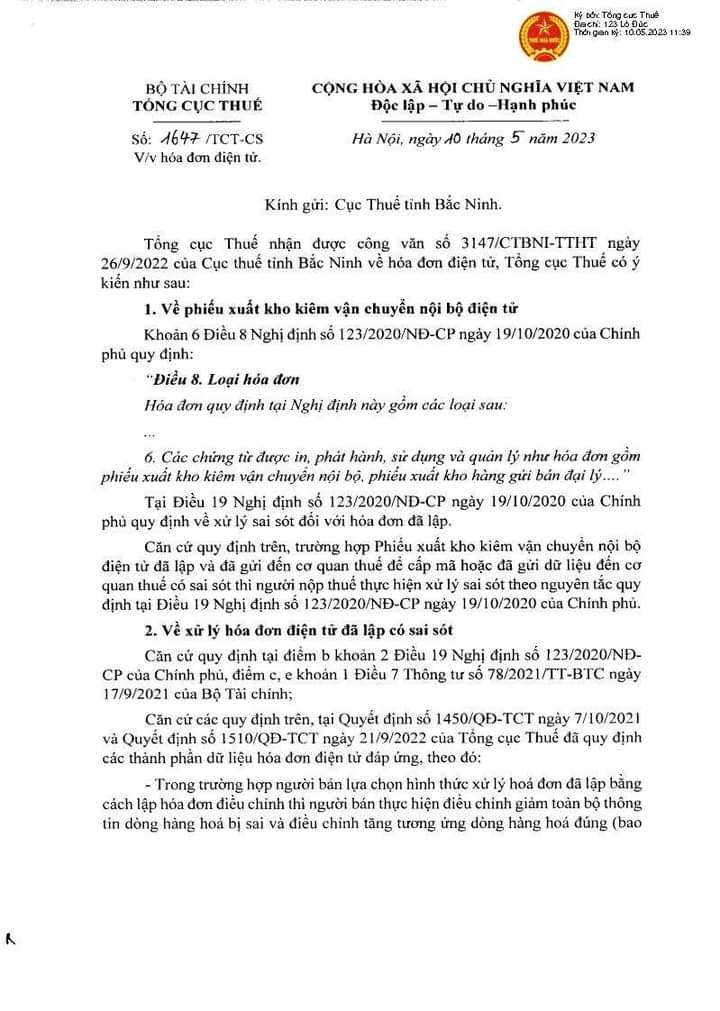

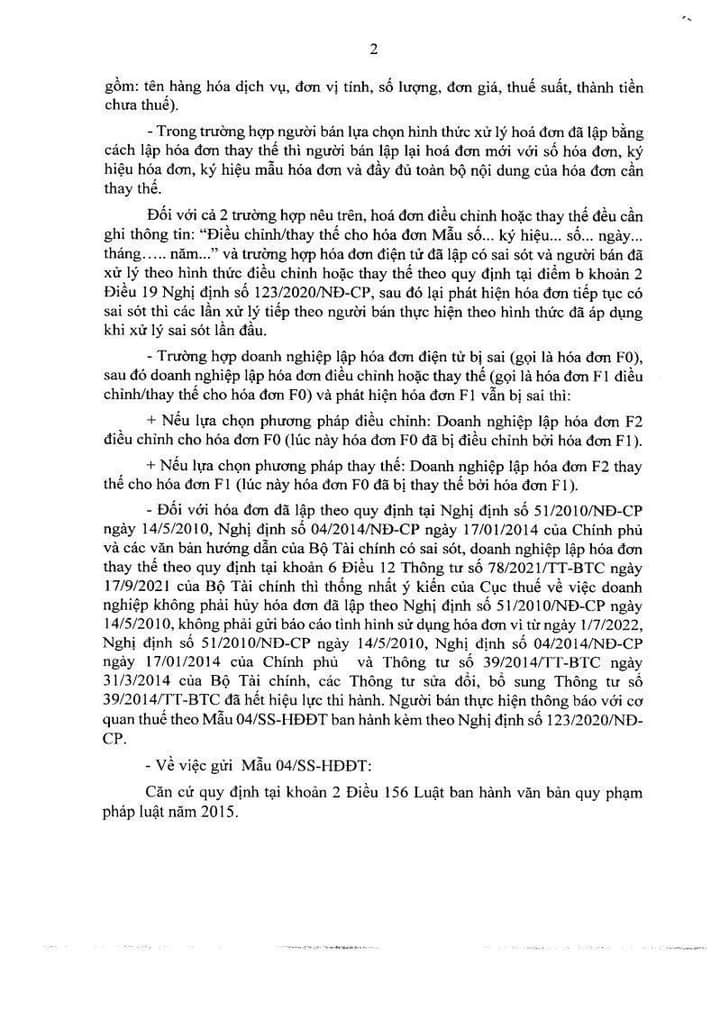

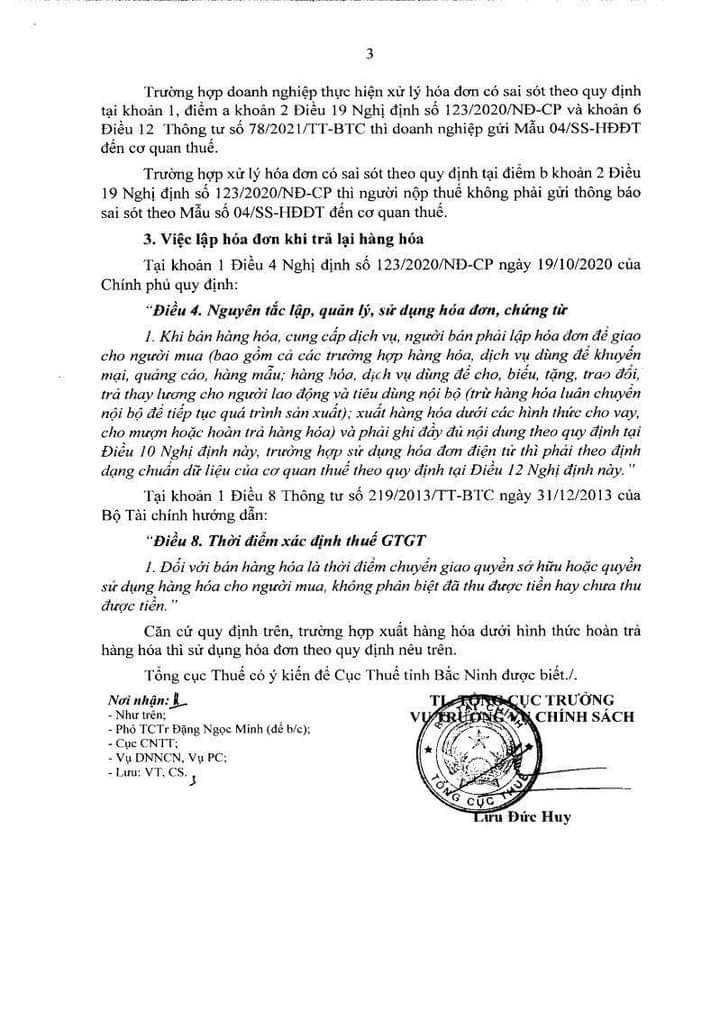

Rất nhiều vướng mắc, nhiều vấn đề gây tranh cãi về hóa đơn điện tử đã được Tổng Cục thuế hướng dẫn tại công văn 1647/TCT-CS nên các bạn kế toán cần cập nhật nhé.

Kính gửi Quý khách, Manabox xin gửi 1 số thông tin cập nhật quan trọng về xử lý hóa đơn theo công văn mới nhất (1647/TCT-CS 2023)

1/ Hóa đơn điều chỉnh, thay thế các lần sau (F2, F3…Fn) thì theo nguyên tắc

- Nếu điều chỉnh thì hóa đơn Fn đều điều chỉnh cho F0, kể cả F0 đã bị F1 điều chỉnh

- Nếu thay thế thì hóa đơn Fn thay thế cho F1, không phải F0

2/ Hóa đơn điều chỉnh, thay thế KHÔNG phải lập mẫu 04/SS

3/ Trả lại hàng: Bên mua xuất hóa đơn trả lại

4. Điều chỉnh sai sót PXK kiêm vận chuyển áp dụng tương tự điều chỉnh hóa đơn

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/

—————————————————————————————————————————

Địa chỉ: Ba Đình Hà Nội

Theo quy định tại điểm b khoản 1 Điều 4 Thông tư 78/2021/TT-BTC: “Ký hiệu hóa đơn điện tử là nhóm 6 ký tự gồm cả chữ viết và chữ số thể hiện ký hiệu hóa đơn điện tử để phản ánh các thông tin về loại hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không mã, năm lập hóa đơn, loại hóa đơn điện tử được sử dụng. Sáu (06) ký tự này được quy định như sau:

– …

– Hai ký tự tiếp theo là hai (02) chữ số Ả rập thể hiện năm lập hóa đơn điện tử được xác định theo 2 chữ số cuối của năm dương lịch. Ví dụ: Năm lập hóa đơn điện tử là năm 2022 thì thể hiện là số 22; năm lập hóa đơn điện tử là năm 2023 thì thể hiện là số 23;

…”.

Như vậy khi chuyển sang năm 2022 sẽ chuyển dải ký hiệu mới, không dùng lại ký hiệu của năm 2021. Bên cạnh đó cũng không có quy định về việc đăng ký và hủy ký hiệu hóa đơn điện tử áp dụng theo Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC.

Địa chỉ: Số 23 phố Lạc Trung – Phường Vĩnh Tuy – Quận Hai Bà Trưng – Hà Nội

1. Khi sử dụng hóa đơn điện tử, người bán cần đảm bảo thông tin trên hóa đơn là hợp lệ bao gồm cả trạng thái hoạt động của doanh nghiệp. Cơ quan thuế cũng hỗ trợ tra cứu tình trạng hoạt động của doanh nghiệp trên trang thông tin điện tử ngành Thuế (gdt.gov.vn) trong trường hợp doanh nghiệp có nhu cầu kiểm tra thông tin.

2. Theo quy định tại điểm 1 điều 12 Nghị định số 123/2020/NĐ-CP: “Định dạng hóa đơn điện tử là tiêu chuẩn kỹ thuật quy định kiểu dữ liệu, chiều dài dữ liệu của các trường thông tin phục vụ truyền nhận, lưu trữ và hiển thị hóa đơn điện tử. Định dạng hóa đơn điện tử sử dụng ngôn ngữ định dạng văn bản XML (XML là chữ viết tắt của cụm từ tiếng Anh “extensible Markup Language” được tạo ra với mục đích chia sẻ dữ liệu điện tử giữa các hệ thống công nghệ thông tin)”. Theo đó trường hợp có sai lệch giữa bản thể hiện (PDF) và XML của hóa đơn điện tử thì file dữ liệu hóa đơn điện tử theo định dạng XML sẽ là gốc để xác định thông tin liên quan về hóa đơn điện tử. Nội dung này người mua cần làm việc với người bán để xác định rõ nguyên nhân và thực hiện điều chỉnh theo quy định (nếu cần)

Địa chỉ: 58 đường 3/2 xuân khánh ninh kiều cần thơ

Việc lưu trữ dữ liệu hóa đơn điện tử được thực hiện theo quy định tại khoản 1, 2 Điều 6 Nghị định số 123/2020/NĐ-CP. Về định dạng hóa đơn điện tử được quy định tại khoản 1 Điều 12 Nghị định số 123/2020/NĐ-CP như sau:

“Điều 12. Định dạng hóa đơn điện tử

1. Định dạng hóa đơn điện tử là tiêu chuẩn kỹ thuật quy định kiểu dữ liệu, chiều dài dữ liệu của các trường thông tin phục vụ truyền nhận, lưu trữ và hiển thị hóa đơn điện tử. Định dạng hóa đơn điện tử sử dụng ngôn ngữ định dạng văn bản XML (XML là chữ viết tắt của cụm từ tiếng Anh “extensible Markup Language” được tạo ra với mục đích chia sẻ dữ liệu điện tử giữa các hệ thống công nghệ thông tin).”

Theo quy định trên thì file dữ liệu hóa đơn phải được thể hiện dưới dạng XML và lưu trữ dưới dạng XML.

Địa chỉ: Hà Nam

1. Doanh nghiệp được lập 1 mẫu 04/SS-HĐĐT cho nhiều hóa đơn, trường hợp bị báo lỗi doanh nghiệp thực hiện điều chỉnh và gửi lại mẫu 04/SS-HĐĐT.

2. Trường hợp lập hóa đơn điều chỉnh, thay thế nhưng vẫn bị sai thì doanh nghiệp lập hóa đơn điều chỉnh, thay thế lại trên hóa đơn gốc đầu tiên.

3. Theo quy định tại Khoản 3 Điều 15 Nghị định 123, điểm 2 Phụ lục kèm theo công văn 5113/TCT-CS ngày 27/12/2021 của Tổng cục Thuế: kể từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng hóa đơn thì doanh nghiệp phải hủy hóa đơn đã thông báo phát hành nhưng chưa sử dụng và phải gửi thông báo hủy hóa đơn đến cơ quan thuế.

Theo quy định tại Nghị định số 125/2020/NĐ-CP thì các hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày kể từ ngày hết thời hạn thì bị xử phạt từ 4.000.000đ đến 8.000.000đ.

Khi xử phạt thì cơ quan thuế căn cứ thời điểm người nộp thuế chậm gửi thông báo hủy hóa đơn để ban hành quyết định xử phạt.

Địa chỉ: Hải Phòng

Theo quy định tại Khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP thì doanh nghiệp phải lập hóa đơn điện tử khi tặng hàng hóa cho khách hàng.

Địa chỉ: Lai Châu

Khi Hệ thống của Cơ quan thuế thông báo về việc thông tin hóa đơn đã bị thay đổi trên đường truyền tức là hóa đơn đang không đảm bảo toàn vẹn dữ liệu. Vì vậy, đề nghị công ty liên hệ với tổ chức cung cấp dịch vụ hóa đơn điện tử để hỗ trợ kiểm tra giải pháp khởi tạo hóa đơn gốc (theo định dạng XML), đặc biệt các thành phần liên quan đến chữ ký số cần đảm bảo theo đúng quy định tại Quyết định 1450/QĐ-TCT ngày 7/10/2021 để bảo vệ được thông tin của hóa đơn.

Địa chỉ: Tòa nhà VCCI số 1 Lê Nin

Tổng cục Thuế xin trả lời như sau:

Một số Tổ chức, doanh nghiệp như Bảo hiểm, ngân hàng,.. sử dụng hóa đơn điện tử không mã của Cơ quan thuế, thuộc trường hợp gửi Bảng tổng hợp dữ liệu hóa đơn điện tử hàng hóa, cung cấp dịch vụ phát sinh trong tháng hoặc quý gửi Cơ quan thuế theo quy định tại điểm 3 điều 22 Nghị định số 123/2020/NĐ-CP : “Người bán lập Bảng tổng hợp dữ liệu hóa đơn điện tử hàng hóa, cung cấp dịch vụ phát sinh trong tháng hoặc quý (tính từ ngày đầu của tháng, quý đến ngày cuối cùng của tháng hoặc quý) theo Mẫu số 01/TH-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này để gửi cơ quan thuế cùng với thời gian gửi Tờ khai thuế giá trị gia tăng theo quy định của Luật Quản lý thuế số 38/2019/QH14 và các văn bản hướng dẫn thi hành”. Khi đó tổ chức, cá nhân, doanh nghiệp sẽ tra cứu được thông tin hóa đơn thuộc bảng tổng hợp trên Cổng thông tin điện tử của Tổng cục Thuế sau thời điểm Tổ chức, doanh nghiệp đã gửi bảng tổng hợp dữ liệu hóa đơn điện tử đến cơ quan thuế.

Địa chỉ: Quảng Ngãi

Trường hợp công ty chưa lập hóa đơn điện tử cho hàng xuất khẩu từ tháng 1/2022 đến ngày 24/4/2022 thì trong tháng 6/2022 công ty lập hóa đơn điện tử cho hàng hóa đã xuất khẩu từ tháng 1/2022 đến ngày 24/4/2022.

Đối với lô hàng xuất khẩu từ ngày 25/4/2022 công ty đã xuất hóa đơn điện tử cho hàng xuất khẩu và trong tháng 6/2022 phát hiện sai sót thì công ty lập hóa đơn điện tử điều chỉnh cho hóa đơn đã lập.

Địa chỉ: Nam Từ Liêm Hà Nội

Đây là giao dịch dân sự giữa các bên, do đó trường hợp doanh nghiệp không mua hàng hóa dịch vụ của Công ty A nhưng Công ty A lại xuất hóa đơn cho doanh nghiệp thì đề nghị doanh nghiệp liên hệ với Công ty A để tìm hiểu lý do Công ty A lập hóa đơn cho doanh nghiệp. Trường hợp doanh nghiệp thấy Công ty A có dấu hiệu vi phạm pháp luật thì đề nghị doanh nghiệp báo cáo cho cơ quan nhà nước có thẩm quyền như cơ quan thuế, cơ quan công an, Sở Công Thương,…

Địa chỉ: Quảng Bình

Tổng cục Thuế xin trả lời như sau:

Trường hợp hóa đơn điện tử đã được cấp mã cơ quan thuế và gửi cho người mua thì khi phát hiện sai sót, người mua thực hiện xử lý theo quy định tại điểm 2 điều 19 Nghị định số 123/2020/NĐ-CP.

Địa chỉ: KCN tân trường cẩm giàng hải dương

Theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP thì doanh nghiệp được lựa chọn việc hủy hóa đơn và lập hóa đơn mới hoặc lập hóa đơn thay thế.

Trường hợp doanh nghiệp chọn việc hủy hóa đơn thì phải gửi Mẫu 04/SS-HĐ ĐT tới CQT và lập hóa đơn mới. Trường hợp doanh nghiệp chọn việc lập hóa đơn thay thế thì không phải gửi Mẫu 04/SS-HĐĐT tới CQT.

Địa chỉ: CH1901b tòa HH1 đường Lê Trọng Tấn

Cơ quan thuế thực hiện cấp mã hóa đơn sau khi tiếp nhận dữ liệu hóa đơn đã đầy đủ nội dung (bao gồm cả chữ ký số). Trường hợp người bán gửi cơ quan thuế cấp mã vào thời điểm chuyển tiếp giữa các ngày có thể dẫn tới tình trạng ngày người bán ký và ngày cấp mã hóa đơn không trùng khớp. Hóa đơn này vẫn được coi là hợp lệ.

Địa chỉ: Quảng Trị

Ngày 23/3/2022, Bộ Tài chính có công văn 2688/BTC-TCT hướng dẫn về thuế GTGT tại Nghị định số 15/2022/NĐ-CP quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 về chính sách tài khóa, tiền tệ hỗ trợ chương trình phục hồi và phát triển kinh tế – xã hội, trong đó đã hướng dẫn cụ thể:

“- Đối với hoạt động cung cấp hàng hóa, dịch vụ đặc thù như cung cấp điện, cơ sở kinh doanh được giảm thuế GTGT theo quy định đối với các hóa đơn lập từ ngày 01/02/2022 đến hết ngày 31/12/2022.”

Đề nghị doanh nghiệp căn cứ hướng dẫn tại công văn 2688/BTC-TCT nêu trên để thực hiện.

Địa chỉ: Hà nội

– Về thông báo cho người mua khi có điều chỉnh hóa đơn:

Theo quy định tại khoản 1 Điều 19 Nghị định số 123/2020/NĐ-CP thì trường hợp người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới. Khi người bán gửi thông báo Mẫu số 04/SS-HĐĐT tới cơ quan thuế để hủy hóa đơn, sau khi cơ quan thuế tiếp nhận về việc hủy hóa đơn thì Cổng thông tin điện tử của Tổng cục Thuế hỗ trợ tra cứu toàn bộ thông bộ thông tin, trạng thái (hủy, điều chỉnh, thay thế,…) trực tiếp trên Cổng đồng thời Tổng cục Thuế cũng đã nâng cấp để hỗ trợ cung cấp thông tin cho người mua theo hình thức gửi thông báo về việc hủy hóa đơn theo địa chỉ email của người mua đã đăng ký trên tờ khai đăng ký sử dụng hóa đơn hoặc trên hóa đơn trong trường hợp người mua chưa đăng ký sử dụng hóa đơn điện tử.

Theo quy định tại khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP thì trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót thì người bán có trách nhiệm người bán thông báo cho người mua.

– Về thời điểm lập hóa đơn: đã được quy định cho các trường hợp cụ thể tại Khoản 4 Điều 9 Nghị định số 123/2020/NĐ-CP.

Địa chỉ: Lo b7 Kcn song khê nội hoàng Tp bắc giang

Trường hợp doanh nghiệp đã mở tờ khai thông quan để nhập khẩu hàng hóa và sau đó làm thủ tục xuất trả và đã mở tờ khai tái xuất thông quan thì doanh nghiệp lập hóa đơn điện tử như hoạt động xuất khẩu tại điểm c khoản 3 Điều 13 Nghị định số 123/2020/NĐ-CP

Địa chỉ: TP Thái Bình

Theo quy định Điều 3 và Điều 12 Nghị định số 123/2020/NĐ-CP thì hóa đơn điện tử là hóa đơn có mã hoặc không có mã của CQT theo định dạng của CQT là sử dụng ngôn ngữ định dạng văn bản XML. Do đó người bán gửi cho người mua hóa đơn gốc định dạng XML. Người mua lưu giữ hóa đơn gốc định dạng XML để hạch toán, thanh toán và kê khai.

Theo quy định tại Khoản 3 Điều 7 Nghị định số 123/2020/NĐ-CP: Hóa đơn chuyển đổi thành hóa đơn giấy chỉ có giá trị lưu giữ để ghi sổ theo dõi, không có hiệu lực để giao dịch thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử đến cơ quan thuế.

Địa chỉ: 365 phố Lê Thanh tổ 4 phường Bắc Cường tp Lào Cai tỉnh Lào Cai

Doanh nghiệp thuộc đối tượng sử dụng hóa đơn điện tử có mã của cơ quan thuế thì doanh nghiệp phải gửi hóa đơn điện tử đã được cấp mã của cơ quan thuế cho người mua. Trường hợp doanh nghiệp gửi hóa đơn điện tử chưa có mã của cơ quan thuế cho người mua thì đây là trường hợp sử dụng hóa đơn không hợp pháp theo quy định tại Khoản 9 Điều 3 Nghị định số 123/2020/NĐ-CP. Doanh nghiệp sẽ bị xử phạt về hành vi sử dụng hóa đơn không hợp pháp. Doanh nghiệp phải lập hóa đơn điện tử mới gửi cơ quan thuế cấp mã sau đó gửi cho người mua hóa đơn đã có mã của cơ quan thuế.

Địa chỉ: Nam Từ Liêm

Theo quy định tại điểm c khoản 3 Điều 13 Nghị định số 123/2020/NĐ-CP, thì doanh nghiệp phải lập hóa đơn GTGT cho hàng hóa xuất khẩu. Hàng hóa xuất khẩu thực hiện theo quy định pháp luật về thuế GTGT.

Địa chỉ: Lô B123 Đường số 5KCN Đức HoàX Đức Lập Hạ H Đức Hoà Long An

Theo quy định tại Nghị định số 123/2020/NĐ-CP, khi doanh nghiệp sử dụng hóa đơn điện tử có mã thì không phải làm báo cáo BC hay bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế.

Bảng tổng hợp dữ liệu hóa đơn điện tử chỉ áp dụng đối với doanh nghiệp thuộc trường hợp sử dụng hóa đơn không mã của cơ quan thuế.

Địa chỉ: Tiểu khu 1 thị trấn Đồng Lê Tuyên Hóa Quảng Bình

Bạn liên hệ trực tiếp với cơ quan Thuế quản lý để được hướng dẫn cụ thể về chính sách thuế phù hợp với thực tế phát sinh.

Địa chỉ: 153/42 đường số 5 phường 17 quận Gò Vấp

Khi thực hiện chuyển địa điểm sang quận khác, công ty chỉ phải thực hiện các thủ tục theo quy định mà không phải thực hiện đăng ký lại sử dụng hóa đơn điện tử.

Địa chỉ: Tân Uyên Bình Dương

Không có quy định về việc người bán chỉ được sử dụng một phần mềm hóa đơn điện tử, tuy nhiên theo quy định tại khoản 3 Điều 10 Nghị định 123/2020/NĐ-CP “Hóa đơn được lập theo thứ tự liên tục từ số nhỏ đến số lớn trong cùng một ký hiệu hóa đơn và ký hiệu mẫu số hóa đơn”. Như vậy, kể cả trong trường hợp sử dụng nhiều giải pháp thì số hóa đơn vẫn phải là duy nhất rong cùng một ký hiệu hóa đơn và ký hiệu mẫu số hóa đơn.

Theo quy định tại khoản 9 Điều 10 Nghị định 123/2020/NĐ-CP: “Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn”. Theo đó, thời điểm lập và thời điểm ký có thể khác nhau, người bán kê khai theo ngày lập hóa đơn, người mua kê khai theo thời điểm nhận hóa đơn có đầy đủ nội dung.

Địa chỉ: Nguyễn Cơ Thạch Nam Từ Liêm

Theo quy định của Luật Quản lý thuế năm 2019, Nghị định 123 thì HĐĐT có 02 loại là HĐĐT có mã của cơ quan thuế và HĐĐT không có mã của cơ quan thuế.

Đối tượng sử dụng HĐĐT có mã, không có mã của cơ quan thuế đã được quy định tại Điều 91 Luật Quản lý thuế năm 2019.

Địa chỉ: Hà Nội

Trường hợp bán xăng dầu cho khách hàng thì người bán chuyển dữ liệu hóa đơn bán xăng dầu trong ngày theo quy định tại điểm a.1 khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP. Khi đó, dữ liệu hóa đơn điện tử đã được tổng hợp theo từng mặt hàng, vì vậy, người mua sẽ không thể tra cứu dữ liệu theo từng hóa đơn.

Trường hợp người bán và người mua có thỏa thuận để tạo thuận lợi cho việc lưu thông hàng hóa hoặc tra cứu dữ liệu thì người bán sau khi lập hóa đơn điện tử đầy đủ các nội dung trên hóa đơn gửi người mua đồng thời gửi hóa đơn cho cơ quan thuế theo quy định tại điểm a.2 khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP. Khi đó, người bán xăng dầu gửi thông tin hóa đơn chi tiết tới cơ quan thuế và người mua có thể tra cứu thông tin của hóa đơn trên Cổng thông tin điện tử của Tổng cục Thuế.

Địa chỉ: Công ty TNHH Youngone Nam Định KCN hoà xá TP Nam Định

Căn cứ quy định tại điểm a Khoản 13 Điều 10 Nghị định số 123/2020/NĐ-CP:

Chữ viết hiển thị trên hóa đơn là tiếng Việt. Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dòng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt. Trường hợp chữ trên hóa đơn là chữ tiếng Việt không dấu thì các chữ viết không dấu trên hóa đơn phải đảm bảo không dẫn tới cách hiểu sai lệch nội dung của hóa đơn.

Theo đó trường hợp người mua là doanh nghiệp nước ngoài không có tên và địa chỉ theo tiếng Việt thì doanh nghiệp được ghi tên và địa chỉ người mua theo tiếng Anh.

Địa chỉ: TpVinh Nghệ An

– Về cách thức gửi hóa đơn cho người mua:

Theo quy định tại khoản 3 Điều 17 và khoản 2 Điều 18 Nghị định số 123/2020/NĐ-CP thì phương thức gửi và nhận hóa đơn được thực hiện theo thỏa thuận giữa người bán và người mua, đảm bảo phù hợp với quy định của pháp luật về giao dịch điện tử.

– Về gửi thông báo hóa đơn có sai sót theo Mẫu số 04/SS-HĐĐT:

Khi lập hóa đơn điều chỉnh hoặc hóa đơn thay thế theo quy định tại điểm b Khoản 2 Điều 19 Nghị định 123 thì không phải lập Mẫu số 04/SS-HĐĐT.

Địa chỉ: Long Biên

Trước thời điểm 01/07/2022 thì Chứng từ khấu trừ thuế TNCN đang được áp dụng theo hình thức in, hoặc được cấp chứng từ giấy của CQT. Từ ngày 01/07/2022 CQT sẽ không cấp Chứng từ khấu trừ thuế TNCN giấy mà các tổ chức chi trả thu nhập phải chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử. NNT tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử mà không bắt buộc phải thông qua đơn vị cung cấp giải pháp, đảm bảo các nội dung bắt buộc theo quy định tại khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP.

Địa chỉ: TDP Thanh Xuân 1 Phường Phố Cò TP Sông Công Thái NGuyên

Tại Khoản 2 Điều 1 Nghị định 15/2022/NĐ-CP ngày 28/01/2022 quy định: “Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.”

Đồng thời tại Khoản 2 Điều 3 có quy định “2. Các bộ theo chức năng, nhiệm vụ và Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương chỉ đạo các cơ quan liên quan triển khai tuyên truyền, hướng dẫn, kiểm tra, giám sát để người tiêu dùng hiểu và được thụ hưởng lợi ích từ việc giảm thuế giá trị gia tăng quy định tại Điều 1 Nghị định này, trong đó tập trung các giải pháp ổn định cung cầu hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng nhằm giữ bình ổn mặt bằng giá cả thị trường (giá chưa có thuế giá trị gia tăng) từ ngày 01 tháng 02 năm 2022 đến hết ngày 31 tháng 12 năm 2022 cơ bản ổn định so với thời điểm trước ngày 01 tháng 02 năm 2022.” .Theo đó, HKD thực hiện xuất hóa đơn theo hướng dẫn của CQT để đảm bảo người tiêu dùng được thụ hưởng lợi ích từ việc giảm thuế trong chương trình phục hồi và phát triển kinh tế – xã hội.

Địa chỉ: Bình Dương

Nội dung hỏi không rõ là công ty đã hoàn thành việc cung cấp dịch vụ cho khách hàng hay chưa. Trường hợp công ty lập hóa đơn điện tử theo Thông tư 32 khi thu tiền theo từng đợt của khách hàng nhưng chưa hoàn thành việc cung cấp dịch vụ cho khách hàng thì nếu khách hàng yêu cầu chấm dứt hợp đồng tại thời điểm công ty đã chuyển sang sử dụng HĐĐT theo Nghị định 123, Thông tư 78 thì công ty thực hiện hủy hóa đơn điện tử đã lập theo Thông tư 32, không phải lập hóa đơn điều chỉnh giảm. Công ty và khách hàng chịu trách nhiệm về tính chính xác của giao dịch.

Địa chỉ: Hà Nội

Kể từ thời điểm người mua nhận được hóa đơn điện tử do người bán giao cho có đầy đủ các nội dung theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP thì người mua thực hiện kê khai thuế.

Địa chỉ: Hà Nam

1. Doanh nghiệp được lập 1 mẫu 04/SS-HĐĐT cho nhiều hóa đơn, trường hợp bị báo lỗi doanh nghiệp thực hiện điều chỉnh và gửi lại mẫu 04/SS-HĐĐT.

2. Trường hợp lập hóa đơn điều chỉnh, thay thế nhưng vẫn bị sai thì doanh nghiệp lập hóa đơn điều chỉnh, thay thế lại trên hóa đơn gốc đầu tiên.

3. Theo quy định tại Khoản 3 Điều 15 Nghị định 123, điểm 2 Phụ lục kèm theo công văn 5113/TCT-CS ngày 27/12/2021 của Tổng cục Thuế: kể từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng hóa đơn thì doanh nghiệp phải hủy hóa đơn đã thông báo phát hành nhưng chưa sử dụng và phải gửi thông báo hủy hóa đơn đến cơ quan thuế.

Theo quy định tại Nghị định số 125/2020/NĐ-CP thì các hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày kể từ ngày hết thời hạn thì bị xử phạt từ 4.000.000đ đến 8.000.000đ.

Khi xử phạt thì cơ quan thuế căn cứ thời điểm người nộp thuế chậm gửi thông báo hủy hóa đơn để ban hành quyết định xử phạt.

Địa chỉ: Ven TL 295B Khu phố Tiêu Sơn

Tổng cục Thuế đã liên hệ và hỗ trợ trực tiếp cho doanh nghiệp.

Địa chỉ: Số 94 ngõ 3 xóm Dẫy Xã Đại Yên Huyện Chương Mỹ TP Hà Nội

Căn cứ quy định tại điểm b Khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP thì trường hợp doanh nghiệp lựa chọn lập hóa đơn thay thế thì không phải gửi mẫu 04/SS- HĐĐT đến cơ quan thuế. Trường hợp có chênh lệch giữa hóa đơn gốc và hóa đơn thay thế thì doanh nghiệp phải kê khai chênh lệch.

Địa chỉ: Định Liên – Yên Định- Thanh hóa

Trường hợp ngày 8/6 doanh nghiệp lập hóa đơn GTGT điện tử cho hàng xuất khẩu nhưng không ghi tỷ giá thì doanh nghiệp được lập hóa đơn GTGT điện tử điều chỉnh để bổ sung tỷ giá.

Địa chỉ: Hà Nội

Trường hợp hóa đơn có sai sót được quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, đơn vị có thể lựa chọn lập hóa đơn điều chỉnh/thay thế và không phải gửi thông báo 04/TB-SSĐT.

Trường hợp NNT đã gửi thông báo 04/TB-SSĐT cho các hóa đơn điều chỉnh/thay thế thì thông báo này vẫn được coi là đúng quy định (thực tế có thể phát sinh trường hợp này khi người nộp thuế gửi thông báo 04/TB-SSĐT trước khi lập hóa đơn điều chỉnh/thay thế).

Địa chỉ: TT Cát Hải Hải Phòng

Đây là trường hợp doanh nghiệp phát hiện ra sai sót sau khi đã thực hiện điều chỉnh lần 1. Doanh nghiệp tiếp tục điều chỉnh theo quy định tại điểm c khoản 1 Điều 7 Thông tư 78/2021/TT-BTC: “c) Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, sau đó lại phát hiện hóa đơn tiếp tục có sai sót thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu”

Địa chỉ: Khánh Hòa

Tổng cục Thuế xin trả lời như sau:

1. Thông tin về hóa đơn điện tử được cung cấp trên cổng của Tổng cục Thuế nhằm hỗ trợ người bán, người mua, các tổ chức cá nhân liên quan có thể tra cứu, đối chiếu trong quá trình sử dụng. Còn việc gửi thông tin hóa đơn điện tử trong trường hợp hóa đơn mới, hóa đơn thay thế, hóa đơn điều chỉnh, thông báo hóa đơn có sai sót,… là trách nhiệm của người bán đối với người mua và thỏa thuận giữa hai bên theo các quy định tại điểm 3 điều 17 nghị định 123/2020/NĐ-CP

2. Theo công văn số 5113/TCT-CS ngày 27/12/2021 hướng dẫn một số nội dung về hóa đơn điện tử

– Trường hợp hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót, người bán thực hiện theo quy định tại khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP thì sau khi tiếp nhận Mẫu số 04/SS-HĐĐT do người bán gửi đến, cơ quan thuế thực hiện cấp mã cho hóa đơn điện tử mới do người bán lập gửi đến cơ quan thuế theo quy định, hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế; sau đó cơ quan thuế ban hành thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-SSĐT phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP để gửi người bán

– Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua và người mua hoặc người bán phát hiện sai sót, đối với trường hợp người bán thực hiện theo quy định tại điểm a khoản 2 điều 19 Nghị định số 123/2020/NĐ-CP thì sau khi tiếp nhận Mẫu số 04/SS-HĐĐT do người bán gửi đến, cơ quan thuế ban hành ngay thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP để gửi người bán.

Địa chỉ: Ba Đình Hà Nội

Theo quy định tại Điều 8 Thông tư 78/2021/TT-BTC thì đối tượng được lựa chọn áp dụng hóa đơn điện tử được khởi tạo từ máy tính tiền là các Doanh nghiệp, hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai có hoạt động cung cấp hàng hóa, dịch vụ trực tiếp đến người tiêu dùng theo mô hình kinh doanh (trung tâm thương mại; siêu thị; bán lẻ hàng tiêu dùng; ăn uống; nhà hàng; khách sạn; bán lẻ thuốc tân dược; dịch vụ vui chơi, giải trí và các dịch vụ khác).

Máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế là thiết bị điện tử đồng bộ hay một hệ thống nhiều thiết bị điện tử được kết hợp với nhau bằng một phần mềm bán hàng có chức năng chung như: tính tiền, lưu trữ các thao tác bán hàng, số liệu bán hàng, in hoá đơn, tra cứu giao dịch, báo cáo giao dịch, … và được kết nối chuyển dữ liệu đến cơ quan thuế theo định dạng chuẩn bằng phương thức điện tử thông qua tổ chức cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu điện tử.

Phần mềm bán hàng để áp dụng HĐĐT có mã của cơ quan thuế được khởi tạo từ máy tính tiền” là hệ thống phần mềm bán hàng tập trung, phải gắn được dải ký tự mã của cơ quan thuế để xuất hóa đơn từ máy tính tiền và chuyển dữ liệu tập trung đến cơ quan thuế thông qua tổ chức truyền nhận.

Giải pháp cấp mã của cơ quan thuế trên hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế: Mã của cơ quan thuế được cấp tự động, theo dải ký tự cho từng cơ sở kinh doanh nêu tại khoản 2 Điều này khi đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế và đảm bảo không trùng lắp.

TCT đang trong quá trình xây dựng giải pháp và các quy định cụ thể về việc áp dụng HĐĐT được khởi tạo từ máy tính tiền và sẽ được cơ quan thuế triển khai trong thời gian tới.

Địa chỉ: Quế Võ Bắc Ninh

Đề nghị doanh nghiệp căn cứ quy định tại Khoản 2, điểm a Khoản 4 Điều 9 Nghị định 123/2020/NĐ-CP và tình hình thực tế của doanh nghiệp để lập hóa đơn.

Địa chỉ: Hoàng Mai Hà Nội

Theo doanh nghiệp trình bày thì hóa đơn điện tử gốc và các hóa đơn điện tử điều chỉnh đều phát sinh trong quý II/2022, do đó khi lập hồ sơ khai thuế quý II/2022 thì doanh nghiệp căn cứ vào số liệu đã điều chỉnh đúng để kê khai.

Địa chỉ: thành phố Cần Thơ

Trường hợp chi nhánh B hạch toán độc lập và thực hiện lập hóa đơn GTGT thì sẽ sử dụng chứng thư số đã đăng ký tương ứng với pháp nhân mà chi nhánh B sử dụng để lập hóa đơn, kê khai thuế GTGT.

Địa chỉ: Thanh Sơn- Hữu Lũng- Lạng Sơn

Tổng cục Thuế đã liên hệ trực tiếp với Nhà cung cấp dịch vụ hóa đơn MISA để kiểm tra nguyên nhân của trường hợp cụ thể này. Công ty vẫn tiếp tục gửi bảng tổng hợp mới (nếu có). Đối với trường hợp cụ thể bị lỗi, Nhà cung cấp MISA liên hệ lại với Công ty để phối hợp với Tổng cục Thuế xử lý.

Địa chỉ: phường 1 thành phố Vĩnh Long tỉnh Vĩnh Long

Đề nghị doanh nghiệp căn cứ quy định tại Khoản 5 Điều 10 Nghị định 123/2020/NĐ-CP và tình hình thực tế để ghi thông tin người mua trên hóa đơn.

Địa chỉ: Bắc Ninh

Đây là trách nhiệm dân sự giữa các bên, theo trình bày của doanh nghiệp thì doanh nghiệp đã liên hệ với người bán và được trả lời lý do hủy hóa đơn. Như vậy trường hợp này người bán phải lập hóa đơn điện tử mới giao cho người mua, người mua sẽ điều chỉnh giảm hóa đơn điện tử đã kê khai đầu vào trong tháng 4.

Địa chỉ: Đường Tôn Thất Thuyết khu phố 2 phường Pháo Đài thành phố Hà Tiên tỉnh Kiển Giang

Theo quy định tại điểm a khoản 2 Điều 3 của Nghị định số 123/2020/NĐ-CP hóa đơn chưa đủ điều kiện cấp mã là hóa đơn chưa đầy đủ nội dung do thông tin mã cơ quan thuế là một nội dung bắt buộc của hóa đơn điện tử. Trường hợp này doanh nghiệp không phải thông báo hủy tới cơ quan thuế đối với các hóa đơn này.

Địa chỉ: Lô G5 đường Phạm Ngũ Lão p Mỹ Xá TP Nam Định tỉnh Nam Định

Tại Khoản 15 Điều 10 Nghị định 123/2020/NĐ-CP quy định:

“15. Nội dung khác trên hóa đơn

Ngoài các nội dung hướng dẫn từ khoản 1 đến khoản 13 Điều này, doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh có thể tạo thêm thông tin về biểu trưng hay lo-go để thể hiện nhãn hiệu, thương hiệu hay hình ảnh đại diện của người bán. Tùy theo đặc điểm, tính chất giao dịch và yêu cầu quản lý, trên hóa đơn có thể thể hiện thông tin về Hợp đồng mua bán, lệnh vận chuyển, mã khách hàng và các thông tin khác.”

Người nộp thuế có thể ghi các thông tin trên hóa đơn điện tử phù hợp với mục đích quản lý theo quy định.

Địa chỉ: Công ty TNHH Giầy Athena VN

Theo quy định tại điểm c khoản 13 Điều 10 Nghị định số 123/2020/NĐ-CP trường hợp nghiệp vụ kinh tế phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối thì được ghi bằng ngoại tệ, đơn vị tiền tệ ghi tên ngoại tệ. Người bán thể hiện tỷ giá ngoại tế với đồng Việt Nam theo quy định của Luật Quản lý thuế.

Địa chỉ: Ha Noi

Theo mô tả của doanh nghiệp, dịch vụ sửa chữa được cung cấp cho 02 đối tượng là Công ty bảo hiểm và Chủ phương tiện. Do đó, doanh nghiệp cần xuất 02 hóa đơn khác nhau cho người mua dịch vụ khác nhau. Nội dung trên hóa đơn thể hiện rõ dịch vụ cung cấp.

Địa chỉ: Nghệ An

Doanh nghiệp căn cứ quy định tại khoản 2 và điểm a khoản 4 Điều 9 Nghị định số 123/2020/NĐ-CP để xác định thời điểm lập hóa đơn.

Địa chỉ: Phường Xuân Tảo Bắc Từ Liêm Hà Nội

Theo quy định tại khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC, trường hợp hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP có sai sót thì người bán lập hóa đơn điện tử (theo quy định tại NĐ 123) thay thế cho hóa đơn theo Nghị định 51/2010/NĐ-CP đã lập có sai sót.Việc xuất hóa đơn điều chỉnh giảm là chưa phù hợp.

Địa chỉ: Số 267-269 đường Lý Nam Đế tổ Dân phố Vinh Xương Phường Đồng Tiến TP Phổ Yên T Thái Nguyên

Căn cứ quy định tại Khoản 6 Điều 12 Thông tư 78:

Kể từ thời điểm doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP và quy định tại Thông tư này, nếu phát hiện hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này có sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã) thay thế cho hóa đơn đã lập có sai sót. Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót (hóa đơn lập theo Nghị định số 51/2010/NĐ-CP , Nghị định số 04/2014/NĐ-CP của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính) để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã) hoặc người bán gửi cơ quan thuế để được cấp mã cho hóa đơn điện tử thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Địa chỉ: Công ty TNHH Duy Hòa

Theo doanh nghiệp trình bày, doanh nghiệp sử dụng hóa đơn điện tử có mã của cơ quan thuế, hệ thống cơ quan thuế sẽ cấp mã cho hóa đơn của doanh nghiệp khi hóa đơn có đầy đủ các thông tin (kể cả trường hợp ngày lập và ngày ký hóa đơn khác nhau). Đối với người mua, kể từ thời điểm nhận được hóa đơn điện tử có mã của cơ quan thuế do người bán gửi thì người mua thực hiện kê khai thuế và hạch toán kế toán.

Địa chỉ: Công ty TNHH Hoàng Hải Auto

Căn cứ quy định tại Khoản 6 Điều 12 Thông tư 78:

Kể từ thời điểm doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP và quy định tại Thông tư này, nếu phát hiện hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này có sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã) thay thế cho hóa đơn đã lập có sai sót. Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót (hóa đơn lập theo Nghị định số 51/2010/NĐ-CP , Nghị định số 04/2014/NĐ-CP của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính) để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã) hoặc người bán gửi cơ quan thuế để được cấp mã cho hóa đơn điện tử thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Địa chỉ: Hà Nội

Trường hợp doanh nghiệp lập hóa đơn điện tử mới theo quy định tại Khoản 1 Điều 19 Nghị định số 123 thì sau khi doanh nghiệp gửi mẫu 04/SS-HĐĐT lên cơ quan thuế, doanh nghiệp được lập HĐĐT mới ký số gửi cơ quan thuế để cấp mã cho hóa đơn điện tử mới. Sau khi nhận hóa đơn điện tử có mã của cơ quan thuế, doanh nghiệp gửi hóa đơn có mã cho người mua.

Tại điểm 1 Phụ lục kèm theo công văn số 5113/TCT-CS ngày 27/12/2021 của Tổng cục Thuế hướng dẫn:

– Trường hợp người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót và người bán đã thực hiện theo quy định tại khoản 1 Điều 19 Nghị định số 123/2020/NĐ-CP thì sau khi tiếp nhận Mẫu số 04/SS-HĐĐT do người bán gửi đến, cơ quan thuế thực hiện cấp mã cho hóa đơn điện tử mới do người bán lập gửi đến cơ quan thuế theo quy định, hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế; sau đó cơ quan thuế ban hành thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP để gửi người bán.

– Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót, đối với trường hợp người bán thực hiện theo quy định tại điểm a khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP thì sau khi tiếp nhận Mẫu số 04/SS-HĐĐT do người bán gửi đến, cơ quan thuế ban hành ngay thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP để gửi người bán.

Địa chỉ: Thôn tè – Hợp Tiến – Nam Sách – Hải Dương

Theo quy định tại điểm e Khoản 1 Điều 7 Thông tư 78/2021/TT-BTC: Trường hợp doanh nghiệp lập hóa đơn điện tử mới điều chỉnh giảm cho hóa đơn điện tử đã lập thì điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

Địa chỉ: Thanh Hà Hải Dương

Thông tin người nộp thuế nêu có thể chưa chính xác, do vậy Tổng cục Thuế trả lời nguyên tắc như sau:

Căn cứ quy định tại Khoản 6 Điều 12 Thông tư 78:

Kể từ thời điểm doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP và quy định tại Thông tư này, nếu phát hiện hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này có sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã) thay thế cho hóa đơn đã lập có sai sót. Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót (hóa đơn lập theo Nghị định số 51/2010/NĐ-CP , Nghị định số 04/2014/NĐ-CP của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính) để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã) hoặc người bán gửi cơ quan thuế để được cấp mã cho hóa đơn điện tử thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Địa chỉ: Quảng Bình

Tổng cục Thuế trả lời về nguyên tắc như sau:

Trường hợp doanh nghiệp đã thực hiện hóa đơn điện tử theo Nghị định số 123 thì thực hiện theo quy định tại Nghị định số 123, trong đó có quy định tại khoản 9 Điều 10 Nghị định số 123 (Trường hợp hóa đơn có thời điểm ký số trên hóa đơn điện tử khác với thời điểm lập thì người bán khai thuế theo thời điểm lập hóa đơn)

Địa chỉ: tân mớiphố cò sông công thái nguyên

1. Hóa đơn điều chỉnh lần 1 sai đã được cấp mã thì hóa đơn điều chỉnh không được hủy.

2. hóa đơn điều chỉnh lần 2 gắn vào hóa đơn gốc.

3. Cơ quan thuế không quy định về việc 1 hóa đơn sai được điều chỉnh tối đa bao nhiêu lần. Việc điều chỉnh hóa đơn chỉ khi hóa đơn đã lập có sai sót và là việc của doanh nghiệp.

4. Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng (nếu có) thì giá tính thuế GTGT là giá bán đã chiết khấu thương mại dành cho khách hàng

Theo quy định pháp luật về hóa đơn, đối với nội dung về giá trị trên hóa đơn có sai sót thì điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

5.Theo quy định tại khoản 2 Điều 19 Nghị định số 123 thì khi lập hóa đơn điều chỉnh hoặc hóa đơn thay thế thì không phải gửi Mẫu 04/SS-HĐĐT tới CQT.

6. Khi doanh nghiệp đã thực hiện hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP thì NNT không cần gửi các báo cáo về hóa đơn tới CQT

Địa chỉ: thành phố Cần Thơ

Theo hướng dẫn tại Điều 10 NĐ123, tiêu chức tên hàng hóa, dịch vụ trên hóa đơn phải thể hiện tên hàng hóa, dịch vụ. Trường hợp bán hàng hóa có nhiều chủng loại khác nhau thì tên hàng hóa thể hiện chi tiết đến từng chủng loại.

Địa chỉ: Phương Mai Đống Đa Hà Nội

Theo quy định tại Điều 13 Nghị định 123, sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn GTGT cho hàng hóa xuất khẩu. Theo quy định pháp luật về thuế GTGT, ngày xác định doanh thu xuất khẩu để tính thuế là ngày xác nhận hoàn tất thủ tục hải quan trên tờ khai hải quan.

Địa chỉ: KCN Quốc tế Protrade An Tây Bến Cát Bình Dương

Theo quy định tại điểm b khoản 2 Điều 8 Nghị định số 123/2002/NĐ-CP, doanh nghiệp trong khu phi thuế quan phải đăng ký sử dụng hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP khi xuất khẩu.hàng hóa, cung cấp dịch vụ ra nước ngoài.

Địa chỉ: Hải Dương

1. Theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP trường hợp hóa đơn có sai sót và người bán đã lập hóa đơn điều chỉnh hoặc thay thế thì không cần gửi Mẫu 04/SS-HĐĐT tới CQT

2. Theo quy định, khi lập hóa đơn điều chỉnh/ thay thế thì bắt buộc phải có dòng chữ: “Điều chỉnh/thay thế cho hóa đơn Mẫu số…ký hiệu…số..ngày…tháng …năm…”

3. Trường hợp hóa đơn không được cấp mã thì doanh nghiệp hủy hóa đơn không được cấp mã tại hệ thống và lưu tại doanh nghiệp, không cần thông báo với CQT.

Địa chỉ: 162 Bùi Thị Xuân PHường PHạm Ngũ Lão Quận 1

Theo quy định tại Điều 59, Điều 60 Nghị định số 123/2020/NĐ-CP, từ 1/7/2022, doanh nghiệp, tổ chức kinh tế phải chuyển sang sử dụng hóa đơn điện tử. Khi doanh nghiệp đã được CQT thông báo chấp nhận sử dụng hóa đơn điện tử thì không được sử dụng hóa đơn GTGT hoặc hóa đơn bán hàng theo quy định tại Nghị định 51 và Nghị định 04. Vì vậy, từ ngày 1/7/2022, hóa đơn GTGT hoặc hóa đơn bán hàng phát hành theo quy định tại Nghị định 51 và Nghị định 04, Thông tư số 39/2014/TT-BTC và Thông tư số 32/2011/TT-BTC không có giá trị sử dụng.

Địa chỉ: Việt Yên Bắc Giang

Theo quy định tại điểm c Khoản 3 Điều 13 Nghị định số 123/2020/NĐ-CP: sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn GTGT cho hàng hóa xuất khẩu.

Căn cứ quy định tại điểm c Khoản 13 Điều 10 Nghị định số 123/2020/NĐ-CP: Việc ghi tỷ giá trên hóa đơn GTGT xuất khẩu do doanh nghiệp tự xác định căn cứ quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Địa chỉ: Thanh Xuân Hà Nội

Tại Khoản 5 Điều 29 Nghị định 125/2020/NĐ-CP quy định:

Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 91 ngày trở lên, kể từ ngày hết thời hạn theo quy định;

Đối với các trường hợp bị xử phạt thì cơ quan thuế sẽ có quyết định xử phạt gửi người nộp thuế.

Địa chỉ: TP Vinh Nghệ An

Theo quy định tại điểm a khoản 2 Điều 3 của Nghị định số 123/2020/NĐ-CP hóa đơn chưa đủ điều kiện cấp mã là hóa đơn chưa đầy đủ nội dung do thông tin mã cơ quan thuế là một nội dung bắt buộc của hóa đơn điện tử. Trường hợp này doanh nghiệp không phải thông báo với cơ quan thuế về các hóa đơn này.

Địa chỉ: Hà Nội

Căn cứ quy định tại Điều 10 Nghị định 123, không có quy định dịch vụ ăn uống được lập bảng kê kèm theo hóa đơn.

Địa chỉ: Hà Nội

Trường hợp doanh nghiệp lập hóa đơn điện tử mới theo quy định tại Khoản 1 Điều 19 Nghị định số 123 thì sau khi doanh nghiệp gửi mẫu 04/SS-HĐĐT lên cơ quan thuế, doanh nghiệp được lập HĐĐT mới ký số gửi cơ quan thuế để cấp mã cho hóa đơn điện tử mới. Sau khi nhận hóa đơn điện tử có mã của cơ quan thuế, doanh nghiệp gửi hóa đơn có mã cho người mua.

Tại điểm 1 Phụ lục kèm theo công văn số 5113/TCT-CS ngày 27/12/2021 của Tổng cục Thuế hướng dẫn:

– Trường hợp người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót và người bán đã thực hiện theo quy định tại khoản 1 Điều 19 Nghị định số 123/2020/NĐ-CP thì sau khi tiếp nhận Mẫu số 04/SS-HĐĐT do người bán gửi đến, cơ quan thuế thực hiện cấp mã cho hóa đơn điện tử mới do người bán lập gửi đến cơ quan thuế theo quy định, hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế; sau đó cơ quan thuế ban hành thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP để gửi người bán.

– Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót, đối với trường hợp người bán thực hiện theo quy định tại điểm a khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP thì sau khi tiếp nhận Mẫu số 04/SS-HĐĐT do người bán gửi đến, cơ quan thuế ban hành ngay thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP để gửi người bán.

Địa chỉ: NInh BÌnh

Khi lập hóa đơn điều chỉnh hoặc hóa đơn thay thế theo quy định tại điểm b Khoản 2 Điều 19 Nghị định 123 thì không phải lập mẫu 04/SS-HĐĐT.

Địa chỉ: Thanh Xuân Hà Nội

Người bán khai thuế căn cứ theo quy định tại Điều 8 Thông tư số 219/2013/TT-BTC của Bộ Tài chính.

Người mua khai thuế căn cứ hóa đơn hợp pháp do người bán giao cho người mua, do đó người mua căn cứ vào hóa đơn gốc và hóa đơn điều chỉnh hoặc thay thế để kê khai.

Địa chỉ: KCN Sóng thần 1 Bình Dương

Căn cứ quy định tại Khoản 6 Điều 12 Thông tư 78:

Kể từ thời điểm doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP và quy định tại Thông tư này, nếu phát hiện hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này có sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã) thay thế cho hóa đơn đã lập có sai sót. Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót (hóa đơn lập theo Nghị định số 51/2010/NĐ-CP , Nghị định số 04/2014/NĐ-CP của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính) để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã) hoặc người bán gửi cơ quan thuế để được cấp mã cho hóa đơn điện tử thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Địa chỉ: 199 Nguyễn Lương Bằng Tân Bình Hải Dương

- Ý hỏi thứ nhất về thời điểm gửi hóa đơn cho người mua:

– Theo quy định tại khoản 3 Điều 21.Nghị định số 123/2020/NĐ-CP đối với hóa đơn có mã của cơ quan thuế:

“3.Gửi hóa đơn điện tử có mã của cơ quan thuế đến người mua ngay sau khi nhận được hóa đơn điện tử có mã của cơ quan thuế.”.

– Theo quy định tại khoản 1 Điều 6 Thông tư số 78/2021/TT-BTC đối với hóa đơn không có mã của cơ quan thuế:

“1. Chuyển dữ liệu hóa đơn điện tử không có mã đã lập đến cơ quan thuế đối với trường hợp quy định tại điểm a.2 khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP thực hiện như sau: Người bán sau khi lập đầy đủ các nội dung hóa đơn gửi hóa đơn điện tử cho người mua và đồng thời gửi hóa đơn điện tử cho cơ quan thuế, chậm nhất là trong cùng ngày gửi cho người mua.”

2. Ý hỏi thứ hai:

Việc đăng ký sử dụng hóa đơn được thực hiện theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP. Trường hợp có thay đổi thông tin đã đăng ký sử dụng hóa đơn điện tử thì doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thực hiện thay đổi thông tin và gửi lại cơ quan thuế theo Mẫu số 01/ĐKTĐ-HĐĐT (không phải gửi định kỳ).

Địa chỉ: Thanh Trì Hà Nội

Toàn bộ hóa đơn điện tử đã được cơ quan thuế tiếp nhận và cấp mã đều có thể tra cứu trên Cổng thông tin điện tử của Tổng cục Thuế.

Đối với người bán/người mua đã có tài khoản sử dụng Cổng thông tin điện tử của Tổng cục Thuế đều có thể đăng nhập và tra cứu thông tin đầy đủ của hóa đơn. Trường hợp kết quả tìm kiếm là Hóa đơn không tồn tại trong hệ thống, đề nghị kiểm tra lại điều kiện tra cứu, trong trường hợp mọi điều kiện đã khớp đung mà Cổng vẫn không hiển thị kết quả thì liên hệ với cơ quan thuế quản lý để xác định nguyên nhân.

Địa chỉ: Hải Dương

1. Trường hợp doanh nghiệp chuyển đổi áp dụng HĐĐT theo Nghị định 123, Thông tư 78 thì kể từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng HĐĐT của doanh nghiệp thì khi xuất khẩu hàng hóa, doanh nghiệp lập hóa đơn GTGT điện tử cho hàng hóa xuất khẩu.

2. Tại Khoản 8 Điều 7 Thông tư 219/2013/TT-BTC quy định: Đối với gia công hàng hóa là giá gia công theo hợp đồng gia công chưa có thuế GTGT, bao gồm cả tiền công, chi phí về nhiên liệu, động lực, vật liệu phụ và chi phí khác phục vụ cho việc gia công hàng hóa. Đề nghị doanh nghiệp căn cứ quy định nêu trên và tình hình thực tế của doanh nghiệp để xác định giá tính thuế hoạt động gia công xuất khẩu.

Địa chỉ: Sao Đỏ – Chí Linh – Hải Dương

Căn cứ quy định tại điểm a Khoản 6 Điều 10 Nghị định số 123: Đối với dịch vụ thì trên hóa đơn không nhất thiết phải có tiêu thức đơn vị tính mà đơn vị tính xác định theo từng lần cung cấp dịch vụ và nội dung dịch vụ cung cấp. Về số lượng ghi bằng chữ số Ả rập căn cứ theo đơn vị tính nêu trên, do đó nếu hóa đơn dịch vụ không có đơn vị tính thì cũng không nhất thiết phải ghi số lượng.

Địa chỉ: Kcn Cái lân

Trường hợp hóa đơn có sai sót về thuế suất thì doanh nghiệp có thể lựa chọn lập hóa đơn thay thế hoặc lập hóa đơn điều chỉnh hóa đơn đã sai sót có sai sót theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP.

Địa chỉ: Ninh Bình

Theo quy định tại khoản 6 Điều 8 Nghị định số 123/2020/NĐ-CP thì phiếu xuất kho hàng gửi bán đại lý là chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn. Do đó doanh nghiệp phải sử dụng phiếu xuất kho hàng gửi bán điện tử và thực hiện đăng ký theo mẫu 01/ĐKTĐ-HĐĐT theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP.

Địa chỉ: Tân Sơn Nhì Tân Phú HCM

1.Theo quy định tại khoản 9 Điều 10 Nghị định số 123, trường hợp ngày lập và phát hành khác nhau thì người bán kê khai tại thời điểm lập, người mua kê khai thuế theo thời điểm nhận được hóa đơn điện tử có đầy đủ nội dung bắt buộc theo quy định.

2.Trường hợp hóa đơn đã lập có sai sót và người bán lựa chọn hình thức lập hóa đơn điều chỉnh cho hóa đơn có sai sót theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP thì không phải gửi thông báo sai sót 04/SS-HĐĐT tới CQT.

3. Việc khai thuế thực hiện theo thời điểm phát sinh nghĩa vụ kê khai thuế.

Địa chỉ: Nam Từ Liêm Hà Nội

Trường hợp người nộp thuế đã ký hóa đơn và đã gửi cơ quan thuế nhưng chưa nhận được kết quả cấp mã của cơ quan thuế thì mà người bán lại phát hiện sai sót thì cần nhận hóa đơn đã có mã của cơ quan thuế. Sau đó, thực hiện xử lý sai sót hóa đơn theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP. Hóa đơn có mã của cơ quan thuế và các thông tin điều chỉnh, giải trình, thay thế đều gửi cho người mua.

Trường hợp người nộp thuế đã ký hóa đơn và chưa gửi đến cơ quan thuế thì người nộp thuế lập hóa đơn mới để gửi đến cơ quan thuế để cấp mã.

Địa chỉ: KCN trong KCX Linh Trung 2 P Bình Chiểu TP Thủ Đức TP HCM

Trường hợp doanh nghiệp đã hủy và gửi thông báo hủy hóa đơn thì hóa đơn đó đã bị hủy. Doanh nghiệp xuất hóa đơn mới để ghi nhận giao dịch. Hóa đơn đã khai thuế rồi thì không phải kê khai lại thuế.

Địa chỉ: Cầu Giấy-Hà Nội

1. tại khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC thì hóa đơn đã lập theo Thông tư 32 có sai sót thì người bán lập hóa đơn điện tử thay thế cho hóa đơn có sai sót. Việc kê khai, điều chỉnh báo cáo thuế thực hiện theo Luật quản lý thuế.

Câu 2: phần chiết khấu được thể hiện ở trường chiết khấu và không ghi âm – tuy nhiên phần giá trị chiết khấu sẽ được tính giảm trừ trong giá tính thuế GTGT.

Câu 3: theo quy định về hóa đơn điện tử, chỉ có hóa đơn điều chỉnh được ghi âm.

Địa chỉ: 162 Bùi Thị Xuân PHường PHạm Ngũ Lão Quận 1

Theo Điều 19 Nghị định số 123/2020/NĐ-CP về việc xử lý hóa đơn có sai sót, trường hợp doanh nghiệp đã lựa chọn lập hóa đơn thay thế thì không phải gửi Mẫu số 04/SS-HĐĐT đến cơ quan thuế.

Địa chỉ: Thôn 2 xã An Phú TP Pleiku Gia Lai

Theo quy định tại điểm a Khoản 13 Điều 10 Nghị đinh 123/2020/NĐ-CP: Chữ viết hiển thị trên hóa đơn là tiếng Việt. Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dòng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt. Trường hợp chữ trên hóa đơn là chữ tiếng Việt không dấu thì các chữ viết không dấu trên hóa đơn phải đảm bảo không dẫn tới cách hiểu sai lệch nội dung của hóa đơn.

Trường hợp doanh nghiệp chuyển đổi áp dụng HĐĐT theo Nghị định 123, Thông tư 78 thì kể từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng HĐĐT của doanh nghiệp thì khi xuất khẩu hàng hóa, doanh nghiệp lập hóa đơn GTGT điện tử cho hàng hóa xuất khẩu. Trường hợp doanh nghiệp đăng ký sử dụng HĐĐT theo Nghị định 123, Thông tư 78 từ tháng 12/2021 nhưng tới ngày 01/07/2022 mới bắt đầu xuất hóa đơn GTGT xuất khẩu là không đúng quy định

Địa chỉ: Công ty TNHH Duy Hòa

Câu hỏi của doanh nghiệp chưa mô tả rõ nội dung vướng mắc: dịch vụ đã được cơ quan thuế kiểm tra chưa?thời điểm hoàn thành dịch vụ xây lắp là lúc nào? Cơ quan thẩm định là cơ quan nào? Do đó Tổng cục Thuế chưa có đủ thông tin để trả lời.

Địa chỉ: Đường Tỉnh 835 Ấp 3A Xã Phước Lợi Huyện Bến Lức Tỉnh Long An

Đối với dịch vụ ăn uống, nội dung trên hóa đơn có thể theo chi tiết từng món ăn hoặc theo tên dịch vụ bán ra.

Địa chỉ: Tân An Long An

Theo quy định tại Quyết định số 1450/QĐ-TCT về định dạng dữ liệu nghiệp vụ hóa đơn điện tử và phương thức truyền nhận với cơ quan thuế, hóa đơn điện tử gốc có mã của cơ quan thuế theo định dạng file xml sẽ có chữ ký số của Cơ quan thuế khi cấp mã và gửi cho NNT. Trường hợp công ty nêu có thể liên quan đến chức năng hiển thị thông tin hóa đơn của giải pháp mà công ty đang sử dụng, vì vậy công ty cần kiểm tra lại chức năng này.

Địa chỉ: 162 Bùi Thị Xuân PHường PHạm Ngũ Lão Quận 1

Theo quy định tại Điều 11 Thông tư 78/2021/TT-BTC về hiệu lực thi hành thì kể từ ngày 01/07/2022 các Thông tư số 32/2011/TT-BTC ngày 14/3/2011, Thông tư số 39/2014/TT-BTC ngày 31/3/2014 hết hiệu lực. Do đó, các hóa đơn của NNT có ngày lập hóa đơn trước ngày 01/07/2022 thì doanh nghiệp vẫn được sử dụng để kê khai, hạch toán theo quy định.

Địa chỉ: Hà Nội

Thông tin điều chỉnh mà người nộp thuế đã thông báo sai sót theo Mẫu số 04/SS-HĐĐT sẽ không được cập nhật ngược lại vào hóa đơn cần điều chỉnh do hóa đơn đó đã được ký số thì không thể can thiệp để thay đổi dữ liệu. Người mua và người bán khi tra cứu hóa đơn trên Cổng thông tin điện tử của Tổng cục Thuế thì đều xem được nội dung điều chỉnh mà người bán thông báo trên Mẫu số 04/SS-HĐĐT. Trường hợp cần điều chỉnh các nội dung trực tiếp trên hóa đơn theo quy định thì người bán thực hiện lập hóa đơn thay thế, điều chỉnh theo hướng dẫn tại điểm b1 khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP.

Địa chỉ: Huyện Bến Lức

Theo quy định tại Điều 4 Thông tư số 78/2021/TT-BTC ký hiệu mẫu số hóa đơn là số tự nhiên 1,2,3,4,5,6.

Ký hiệu hóa đơn điện tử là nhóm 6 ký tự gồm cả chữ viết và chữ số.

Do đó hóa đơn có Mẫu số 1 và Ký hiệu C22TAA là phù hợp

Địa chỉ: Nhà ông Trần Văn Phú xóm 1 thôn Hà Nguyên xẫ Thái Phương huyện Hưng Hà tỉnh Thái Bình

1. Đối với nội dung: TCT cho DN hỏi từ 01/06/2022 DN có cần nộp thêm thuế nhà thầu nữa không?

Trả lời: Do nội dung câu hỏi chưa có đầy đủ thông tin nên cơ quan thuế chưa có đủ căn cứ để hướng dẫn.

2. Đối với nội dung: Khi doanh nghiệp nhận hóa đơn từ Facebook, trên hóa đơn có MST được tính chi phí hợp lý đúng không ạ?

Trả lời:

– Tại Khoản 1, Điều 6 Thông tư số 78/2014/TT-BTC ngày 18 tháng 06 năm 2014 của Bộ Tài chính quy định:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán và chưa có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính có phát sinh khoản chi phí này).

Đối với các hóa đơn mua hàng hóa, dịch vụ đã thanh toán bằng tiền mặt phát sinh trước thời điểm Thông tư này có hiệu lực thi hành thì không phải điều chỉnh lại theo quy định tại Điểm này.”

Đề nghị doanh nghiệp căn cứ quy định nêu trên và thực tế phát sinh để xác định cho phù hợp với quy định.

Địa chỉ: Khu công nghiệp Hòa Phú

Theo quy định tại Điều 9 Nghị định số 123/2020/NĐ-CP thì thời điểm lập hóa đơn là thời điểm chuyển giao quyến sở hữu hoặc quyền sử dụng hàng hóa thì người bán phải lập hóa đơn cho người mua.

Địa chỉ: Số 1- Ngõ 75 Đường Yên Sở- Thôn 3- Yên Sở- Hoài Đức

Trường hợp đơn vị không mua hàng mà nhận được hóa đơn, NNT có quyền cung cấp thông tin đến CQT để CQT thực hiện rà soát và hướng dẫn người bán điều chỉnh lại nếu thực tế không phát sinh giao dịch mua bán hàng hóa.

Địa chỉ: Thái Nguyên

Hóa đơn điện tử chưa có mã của cơ quan thuế theo quy định tại điểm a khoản 2 Điều 3 là hóa đơn chưa đầy đủ thông tin. Do vậy, người nộp thuế có thể lập hóa đơn mới hoặc sửa lại hóa đơn đã lập.

Trường hợp hóa đơn đã được cơ quan thuế cấp mã thì NNT có thể thực hiện điều chỉnh theo quy định tại điểm c khoản 1 Điều 7 Thông tư 78/2021/TT-BTC: “c) Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, sau đó lại phát hiện hóa đơn tiếp tục có sai sót thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu;”

Địa chỉ: TP Điện Biên Phủ tỉnh Điện Biên

Theo quy định tại Khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP quy định như sau:

“2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng)”.

Do đó, trường hợp khách nghỉ từ ngày 03-08/6/2022, Công ty có thể lựa chọn cách ghi nhưng phải đảm bảo phán ánh rõ nội dung thực tế phát sinh. Có thể lựa chọn ghi theo một trong các cách sau: Nếu ghi riêng mỗi phòng là 1 dòng thì tại cột số lượng sẽ tính theo ngày là 4, đơn vị tính là ngày; Nếu ghi chung 4 phòng 1 dòng thì tại phần nội dung cần nêu cụ thể số lượng phòng, số lượng ngày, tại cột số lượng ghi 24, đơn vị tính là phòng.

Địa chỉ: Thái Nguyên

Hóa đơn điện tử đã lập bị sai chữ ký số của người bán thì người bán phải hủy hóa đơn đã lập và lập hóa đơn điện tử mới giao cho người mua.

Thời điểm khai thuế căn cứ theo quy định tại Điều 8 Thông tư số 219/2013/TT-BTC của Bộ Tài chính.

Địa chỉ: Hạ Long Quảng Ninh

Căn cứ quy định tại Khoản 6 Điều 12 Thông tư 78:

Kể từ thời điểm doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP và quy định tại Thông tư này, nếu phát hiện hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này có sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã) thay thế cho hóa đơn đã lập có sai sót. Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót (hóa đơn lập theo Nghị định số 51/2010/NĐ-CP , Nghị định số 04/2014/NĐ-CP của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính) để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã) hoặc người bán gửi cơ quan thuế để được cấp mã cho hóa đơn điện tử thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Địa chỉ: số 10 VSIP II-A đường số 30 Khu Công nghiệp Việt Nam – Singapore II-A phường Vĩnh Tân thị xã Tân Uyên tỉnh Bình Dương

Căn cứ quy định tại điểm c Khoản 13 Điều 10 Nghị định 123: Đối với hóa đơn GTGT xuất khẩu hàng hóa, người bán được lựa chọn ghi bằng ngoại tệ và thể hiện tỷ giá ngoại tệ với đồng Việt Nam trên hóa đơn; hoặc trường hợp người bán đã xác định tỷ giá và quy đổi giá bán ra VNĐ thì người bán được thể hiện đồng tiền ghi trên hóa đơn là đồng Việt Nam.

Địa chỉ: Hải Phòng

Địa chỉ: Số 268 tổ 12 phường Cam Giá TP Thái Nguyên tỉnh Thái Nguyên

Thông báo sai sót Mẫu số 04/SS-HĐĐT được ký số thì dữ liệu của thông báo này đã được bảo vệ bằng chữ ký số. Khi đó, không tổ chức, cá nhân nào có thể can thiệp để thay đổi dữ liệu kể cả cơ quan thuế. Trong trường hợp này, người nộp thuế có thể lập thông báo sai sót Mẫu số 04/SS-HĐĐT chọn tính chất “Giải trình” để giải trình lý do việc lập hóa đơn thay thế và gửi đến cơ quan thuế.

Địa chỉ: Ha noi

Theo quy định tại Nghị định số 125/2020/NĐ-CP thì các hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày kể từ ngày hết thời hạn thì bị xử phạt từ 4.000.000đ đến 8.000.000đ.

Khi xử phạt thì cơ quan thuế sẽ ban hành quyết định xử phạt.

Địa chỉ: Chí Linh Hải Dương

Theo quy định khi thực hiện bán hàng hóa, cung cấp dịch vụ, người bán phải lập HĐĐT, trong trường hợp người mua không lấy hóa đơn, không bắt buộc phải có thông tin người mua trên hóa đơn và không bắt buộc phải gửi cho người mua.

Địa chỉ: Phúc Thành Hoá Trung Đồng Hỷ Thái Nguyên

Địa chỉ: Hưng Yên

Theo quy định tại Điều 12 Nghị định số 123/2020/NĐ-CP về định dạng hóa đơn điện tử thì dữ liệu hóa đơn trên file xml đã được ký số là hóa đơn gốc. Trong trường hợp phần mềm hóa đơn điện tử bị lỗi hiển thị nội dung về thuế suất GTGT, doanh nghiệp cần kiểm tra giải pháp khởi tạo hóa đơn để đảm bảo thông tin thuế suất thuế GTGT trên hóa đơn gốc (xml) đúng và nâng cấp phần mềm để sửa lỗi hiển thị.

Địa chỉ: Huyện Đồng Hỷ

1. Về đối tượng được giảm thuế theo quy định tại NĐ15/2022/NĐ-CP, đề nghị doanh nghiệp nghiên cứu khoản 1 Điều 1 Nghị định 15 và Phụ lục 1 ban hành kèm theo Nghị định số 15/2022/NĐ-CP để xác định hàng hóa, dịch vụ có được giảm thuế GTGT hay không.

2. Trường hợp người mua và người bán đã kê khai hóa đơn vào kỳ kê khai tháng 3/2022, đến tháng 6/2022 phát hiện ra sai sót (bao gồm sai sót thuế suất) thì người mua/người bán có thể lựa chọn lập hóa đơn điều chỉnh/ hoặc thay thế theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP

Địa chỉ: 117-119-121 Nguyễn Du P Bến Thành Quận 1 HCM

Trường hợp ĐĐKD hạch toán độc lập và thực hiện lập hóa đơn GTGT thì sẽ sử dụng chứng thư số đã đăng ký tương ứng với pháp nhân mà ĐĐKD sử dụng để lập hóa đơn, kê khai thuế GTGT.

Địa chỉ: Quảng Ninh

Trong trường hợp đã áp dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC thì sẽ không áp dụng theo các hướng dẫn tại Thông tư 39/2014/TT-BTC, kể cả trường hợp chưa đến thời điểm hiệu lực 01/07/2022.

Địa chỉ: Ha noi

Định dạng hóa đơn điện tử quy định trường dữ liệu MST người mua áp dụng đối với người mua là cơ sở kinh doanh tại Việt Nam và có mã số thuế theo quy định của pháp luật quản lý thuế là mã 10 số và mã 13 số. Trường hợp người mua không có mã số thuế hoặc có MST nhưng không phải MST theo pháp luật quản lý thuế Việt Nam thì trên hóa đơn không phải thể hiện mã số thuế người mua. Do đó đối với hóa đơn điện tử xuất khẩu hàng hóa mà người mua có MST theo quy định của pháp luật nước khác thì người bán không phải nhập thông tin MST người mua trên hóa đơn. Trường hợp cần thiết theo thỏa thuận với người mua thì người bán có thể sử dụng trường thông tin khác để điền thông tin này.

Địa chỉ: Thành Công Ba Đình Hà Nội

Đây là trách nhiệm dân sự giữa các bên, đề nghị người mua liên hệ với người bán để tìm hiểu lý do người bán hủy hóa đơn. Trường hợp vẫn có giao dịch bán hàng hóa, cung cấp dịch vụ giữa người bán và người mua mà người bán hủy hóa đơn đã lập là không phù hợp – các bên thực hiện xử lý tranh chấp theo quy định của pháp luật dân sự.

Địa chỉ: 117-119-121 Nguyễn Du P Bến Thành Quận 1 HCM

Căn cứ quy định tại Khoản 22 Điều 7 Thông tư số 219/2013/TT-BTC

Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng (nếu có) thì giá tính thuế GTGT là giá bán đã chiết khấu thương mại dành cho khách hàng.

Căn cứ quy định tại điểm đ, khoản 6 điều 10 Nghị định số 123/2020/NĐ-CP ;

Căn cứ các quy định trên, trường hợp doanh nghiệp khuyến mại bằng hình thức giảm giá thì doanh nghiệp ghi trên hóa đơn giá bán chưa giảm, khoản giảm giá, giá đã giảm. Giá tính thuế GTGT là giá bán đã giảm.

Địa chỉ: KCN VSIP Hải Phòng

Người bán là cá nhân khai thuế từng lần phát sinh, hộ khoán, khi có yêu cầu sử dụng hóa đơn bán hàng của CQT thì người bán tự lập hóa đơn trên Cổng thông tin điện tử của TCT hoặc được CQT hỗ trợ để lập trên cổng thông tin điện tử. Người bán trong trường hợp này sẽ được tạo tài khoản để tự lập hóa đơn và tra cứu thông tin về hóa đơn đã lập. Tại tài khoản của cá nhân đều lưu giữ thông tin về hóa đơn dưới định dạng XML và hỗ trợ in dưới định dạng PDF. Người bán có trách nhiệm gửi cho người mua thông tin hóa đơn theo định dạng XML nếu sử dụng chức năng tại Tài khoản của NNT trên Cổng thông tin điện tử. Trong mọi trường hợp hủy hóa đơn đều phải gửi mẫu 04/SS-HĐĐT đến CQT.

Địa chỉ: Thái Nguyên

Trường hợp này đề nghị người mua liên hệ với người bán để được lập hóa đơn điều chỉnh ghi đúng mã số thuế của người mua.

Địa chỉ: 117-119-121 Nguyễn Du P Bến Thành Quận 1 HCM

Theo doanh nghiệp trình bày, doanh nghiệp đã lập hóa đơn điện tử theo Nghị định 51, 04 giao cho khách hàng – sau đó doanh nghiệp chuyển đổi sang áp dụng hóa đơn điện tử theo Nghị định 123, Thông tư 78 và khách hàng trả lại hàng hóa thì căn cứ tài liệu chứng minh việc khách hàng trả lại hàng, doanh nghiệp thực hiện hủy hóa đơn điện tử đã lập theo Nghị định 51, 04.

Doanh nghiệp chịu trách nhiệm về tính chính xác của việc hủy hóa đơn căn cứ tài liệu trả lại hàng.

Địa chỉ: 304 Phan Bội Châu TP Quy Nhơn Bình Định

– Tại khoản 1 Điều 9 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về thời điểm lập hóa đơn:

“ 1.Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.”

– Tại khoản 9 Điều 10 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về nội dung hóa đơn:

“9. Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn.”

Căn cứ các quy định nêu trên thì cơ quan thuế sẽ căn cứ vào thời điểm lập hóa đơn theo quy định trên để xác định nghĩa vụ kê khai, nộp thuế.

Địa chỉ: Hà Nội

Để được tham gia dự thưởng hóa đơn may mắn thì trên hóa đơn phải có Tên người mua và CCCD hoặc CMND hoặc MST. Cá nhân chỉ cần CCCD/CMND khi lĩnh thưởng.

Địa chỉ: Chí Linh Hải Dương

Người nộp thuế có thể sử dụng chức năng “Tra cứu/Tra cứu hóa đơn” trên Cổng thông tin điện tử của Tổng cục Thuế để tìm kiếm hóa đơn đã gửi cơ quan thuế.

– Trường hợp “Kết quả kiểm tra hóa đơn” là “Đã cấp mã hóa đơn” (tức là hóa đơn đã được cơ quan thuế tiếp nhận và cấp mã) hoặc “Hóa đơn không đủ điều kiện cấp mã” thì người nộp thuế phối hợp với tổ chức cung cấp dịch vụ hóa đơn điện tử để kiểm tra nguyên nhân không nhận được hóa đơn đã cấp mã của cơ quan thuế hoặc thông báo kiểm tra dữ liệu Mẫu số 01/TB-KTDL phản hồi về việc hóa đơn không đủ điều kiện cấp mã.

– Trường hợp không có kết quả hiển thị thông tin đối với hóa đơn cần tra cứu (tức là hóa đơn chưa được cơ quan thuế tiếp nhận) thì người nộp thuế phối hợp với tổ chức cung cấp dịch vụ hóa đơn điện tử để kiểm tra nguyên nhân chưa gửi được hóa đơn đến cơ quan thuế.

Địa chỉ: Bình Dương

Căn cứ quy định tại Khoản 1 Điều 4 Nghị định 123 thì : Hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất thì không phải lập hóa đơn.

Căn cứ quy định tại Khoản 4 Điều 7 Thông tư 219/2013/TT-BTC đã được sửa đổi, bổ sung bởi Thông tư 26/2015/TT-BTC: Hàng hóa luân chuyển nội bộ như hàng hoá được xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm, để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, kinh doanh hoặc hàng hoá, dịch vụ do cơ sở kinh doanh xuất hoặc cung ứng sử dụng phục vụ hoạt động kinh doanh thì không phải tính, nộp thuế GTGT.

Địa chỉ: Chí Linh Hải Dương

Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua, giao dịch kinh tế vẫn phát sinh nhưng người mua có yêu cầu lập lại hóa đơn thì người bán lập hóa đơn điều chỉnh hoặc thay thế theo quy định tại Điều 19 về xử lý hóa đơn có sai sót.

Địa chỉ: Ha noi

Về nội dung này, Bộ Tài chính đang trình Chính phủ sửa đổi, bổ sung khoản 4 Điều 1 Nghị định số 15/2022/NĐ-CP theo hướng trên hóa đơn GTGT chỉ cần thể hiện thuế suất đúng của hàng hóa, dịch vụ, đồng thời có xử lý hồi tố cho các trường hợp trên hóa đơn không tách riêng hàng hóa được giảm và không được giảm thuế thì vẫn được giảm thuế.

Địa chỉ: 117-119-121 Nguyễn Du P Bến Thành Quận 1 HCM

Nội dung hỏi của Công ty không mô tả cụ thể việc trả lại hàng hóa, do đó Tổng cục Thuế trả lời nguyên tắc như sau:

Theo quy định về hóa đơn và thuế GTGT, khi có sự chuyển giao về quyền sở hữu và quyền sử dụng hàng hóa thì người chuyển giao phải lập hóa đơn cho người được chuyển giao. Do đó, khi trả lại hàng bán, nếu người mua có sử dụng hóa đơn thì người mua phải xuất hóa đơn trả lại hàng cho người bán

Địa chỉ: Chí Linh Hải Dương

Tổng cục Thuế đã có công văn số 5113/TCT-CS ngày 27/12/2021 hướng dẫn một số nội dung về hóa đơn điện tử. Theo đó, tại mục 1 phụ lục đính kèm công văn hướng dẫn “về việc gửi Thông báo tiếp nhận và kết quả xử lý về việc HĐĐT đã lập có sai sót (Mẫu 01/TB-SSĐT) cho NNT” có hướng dẫn:

“- Trường hợp hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót, người bán thực hiện theo quy định tại khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP thì sau khi tiếp nhận Mẫu số 04/SS-HĐĐT do người bán gửi đến, cơ quan thuế thực hiện cấp mã cho hóa đơn điện tử mới do người bán lập gửi đến cơ quan thuế theo quy định, hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế; sau đó cơ quan thuế ban hành thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-SSĐT phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP để gửi người bán

– Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua và người mua hoặc người bán phát hiện sai sót, đối với trường hợp người bán thực hiện theo quy định tại điểm a khoản 2 điều 19 Nghị định số 123/2020/NĐ-CP thì sau khi tiếp nhận Mẫu số 04/SS-HĐĐT do người bán gửi đến, cơ quan thuế ban hành ngay thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP để gửi người bán.

– Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế mà người bán đã lập có sai sót thì cơ quan thuế thực hiện theo quy định tại khoản 3, khoản 4 điều 19 Nghị định số 123/2020/NĐ-CP của Chính phủ”

Địa chỉ: Hưng Yên

Căn cứ quy định tại Khoản 1 Điều 4, Khoản 1 Điều 9, Điều 19 Nghị định số 123/2020/NĐ-CP:

Người mua là CSKD sử dụng hóa đơn bán hàng điện tử thì khi trả lại hàng người mua và người bán có tài liệu chứng minh việc trả lại hàng, căn cứ tài liệu trả lại hàng của người mua, người bán lập hóa đơn điều chỉnh giảm cho hóa đơn đã lập và kê khai giảm doanh số, thuế GTGT đầu ra.

Địa chỉ: Hà Nội

Theo quy định, hóa đơn hợp pháp là hóa đơn khi có đầy đủ thông tin người bán, được ký số trên hóa đơn bởi người bán và gửi đến người mua. Do đó, người mua sẽ khai thuế theo thời điểm ký số trên hóa đơn

Địa chỉ: 61 Phùng Chí Kiên Cầu Giấy Hà Nội

Thời điểm lập hóa đơn thực hiện theo quy định tại Điều 9 Nghị định số 123/2020/NĐ-CP.

Thời điểm khai thuế căn cứ theo quy định tại Điều 8 Thông tư số 219/2013/TT-BTC của Bộ Tài chính.

Địa chỉ: Tú Kỳ – Hải Dương

Theo quy định tại Khoản 2 Điều 9. Nghị định 123/2020/NĐ-CP quy định như sau:

“2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).”

Do đó, trong năm 2022, Công ty tiến hành tour và xuất hóa đơn khi hoàn thành cung cấp dịch vụ theo quy định đúng thời điểm.

Địa chỉ: Hà nội

Do câu hỏi chưa rõ nên Tổng cục Thuế trả lời về nguyên tắc như sau:

Ngày xác định doanh thu xuất khẩu để tính thuế là ngày xác nhận hoàn tất thủ tục hải quan trên tờ khai hải quan

Địa chỉ: Hà Nội

Căn cứ quy định tại Khoản 6 Điều 12 Thông tư 78:

Kể từ thời điểm doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP và quy định tại Thông tư này, nếu phát hiện hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này có sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã) thay thế cho hóa đơn đã lập có sai sót. Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót (hóa đơn lập theo quy định tại Nghị định số 51/2010/NĐ-CP , Nghị định số 04/2014/NĐ-CP của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính) để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã) hoặc người bán gửi cơ quan thuế để được cấp mã cho hóa đơn điện tử thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Căn cứ quy định trên, trường hợp người bán đã chuyển sang sử dụng hóa đơn điện tử theo quy định tại NĐ123 thì người bán lập hóa đơn điện tử theo quy định tại NĐ123 để thay thế cho hóa đơn đã lập theo hướng dẫn tại TT32 có sai sót.

Địa chỉ: KCN VSIP Hải Phòng

1. Theo hướng dẫn tại Quyết định số 1450/QĐ-TCT của Tổng cục Thuế, trường hợp hàng hóa thuộc đối tượng không chịu thuế thì chỉ tiêu Thuế suất chọn KCT, tiền thuế để trống.

2. Theo quy định tại b1 khoản 2 Điều 19 Nghị định số 123 thì khi sai về địa chỉ, tên người mua, người bán thông báo cho người mua về hóa đơn có sai sót và gửi Mẫu 04/SS-HDDT cùng thông báo chấp thuận của CQT cho người mua. File thông báo của CQT trả về có định dạng XML.

3. Theo hướng dẫn tại khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC, trường hợp hóa đơn theo thông tư 32 có sai sót thì người bán phải lập hóa đơn điện tử mới thay thế cho hóa đơn đã lập theo Thông tư 32 có sai sót.

Địa chỉ: 117-119-121 Nguyễn Du P Bến Thành Quận 1 HCM

Tổng cục Thuế trả lời như sau:

Theo quy định tại điểm b1 khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, việc lập Biên bản điều chỉnh là do người mua và người bán tự thỏa thuận. Trường hợp người bán đã thực hiện điều chỉnh hóa đơn thì không cần gửi Mẫu 04/SS-HĐĐT tới CQT

Địa chỉ: Tú Kỳ – Hải Dương

– Trường hợp người nộp thuế chưa ký hóa đơn và cũng chưa gửi hóa đơn đến cơ quan thuế để cấp mã thì người nộp thuế hoàn thiện lại hóa đơn hoặc lập hóa đơn mới gửi đến cơ quan thuế để cấp mã.

– Trường hợp người nộp thuế chưa ký hóa đơn nhưng đã gửi hóa đơn đến cơ quan thuế thì hệ thống của cơ quan thuế sẽ không cấp mã cho hóa đơn do hóa đơn chưa đầy đủ nội dung theo quy định tại Điều 10 Nghị định số 123/2020/NĐ-CP (chữ ký số của người bán là một nội dung trên hóa đơn). Khi đó, người nộp thuế hoàn thiện lại hóa đơn hoặc lập hóa đơn mới gửi đến cơ quan thuế để cấp mã.

Địa chỉ: TP Điện Biên Phủ tỉnh Điện Biên

Người bán xác định hàng hóa, dịch vụ cung cấp để xác định nội dung trên hóa đơn theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP, không bắt buộc phải nêu chi tiết từng món ăn nếu không liên quan đến xác định nghĩa vụ thuế (thuế suất thuế TTĐB, GTGT,…).

Địa chỉ: TP Điện Biên Phủ tỉnh Điện Biên

Theo quy định khi thực hiện bán hàng hóa, cung cấp dịch vụ, người bán phải lập HĐĐT, trong trường hợp người mua không lấy hóa đơn, không bắt buộc phải có thông tin người mua trên hóa đơn và không bắt buộc phải gửi cho người mua. Theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP gmail của người mua không phải là thông tin bắt buộc phải thể hiện trên hóa đơn.

Địa chỉ: Tổ 3 Phường Tân Thịnh TP Thái Nguyên Tỉnh Thái Nguyên

Theo như doanh nghiệp trình bày: Ngày 24/03/2022, DN hoàn thành thủ tục thay đổi địa chỉ ĐKKD, nhưng vì lý do khách quan kể từ ngày 24/03/2022 đến 18/04/2022 công ty vẫn xuất HĐ với thông tin người bán theo địa chỉ đăng ký cũ đăng ký trên hệ thống HĐĐT.

Trường hợp hóa đơn điện tử đã lập theo Thông tư 32/2011/TT-BTC nếu chỉ có sai sót về địa chỉ người bán, không có sai sót về mã số thuế người bán, các thông tin khác như: tiền thuế, thuế suất, số tiền thanh toán,… không có sai sót thì người bán không phải lập lại hóa đơn.

Trường hợp hóa đơn điện tử đã lập theo Nghị định 123 và Thông tư 78 nếu chỉ có sai sót về địa chỉ người bán, không có sai sót về mã số thuế người bán, các thông tin khác như: tiền thuế, thuế suất, số tiền thanh toán,… không có sai sót thì người bán gửi mẫu 04/SS-HĐĐT đến cơ quan thuế, người bán không phải lập lại hóa đơn.

Địa chỉ: Khu Công Nghiệp Hoàng Long-PTào Xuyên-TP Thanh Hóa

Theo quy định, các trường hợp đã sử dụng hóa đơn điện tử theo NĐ 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC hướng dẫn về HĐĐT thì sẽ không áp dụng các quy định tại Thông tư 39/2014/TT-BTC. Do đó, khi bán hàng hóa, cung cấp dịch vụ, người bán hàng phải xuất hóa đơn điện tử theo quy định trừ các trường hợp bên mua hàng hóa, dịch vụ được lập bảng kê quy định tại Khoản 2.4 Điều 2 Thông tư 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 hướng dẫn về thuế TNDN.

Địa chỉ: Huyện Thoại Sơn Tỉnh An Giang

Trường hợp Công ty bán xăng dầu cho khách hàng là cá nhân không kinh doanh, cuối ngày Công ty đã gửi Bảng tổng hợp theo mặt hàng cho cơ quan thuế sau đó phát hiện sai sót thì việc xử lý sai sót của Bảng tổng hợp dữ liệu đã gửi cơ quan thuế được thực hiện theo quy định tại Khoản 2 Điều 7 Thông tư số 78/2021/TT-BTC ngày 17/9/2021 của Bộ Tài chính.

Địa chỉ: Huyện Thoại Sơn Tỉnh An Giang

Tại điểm c Khoản 14 Điều 10 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định: