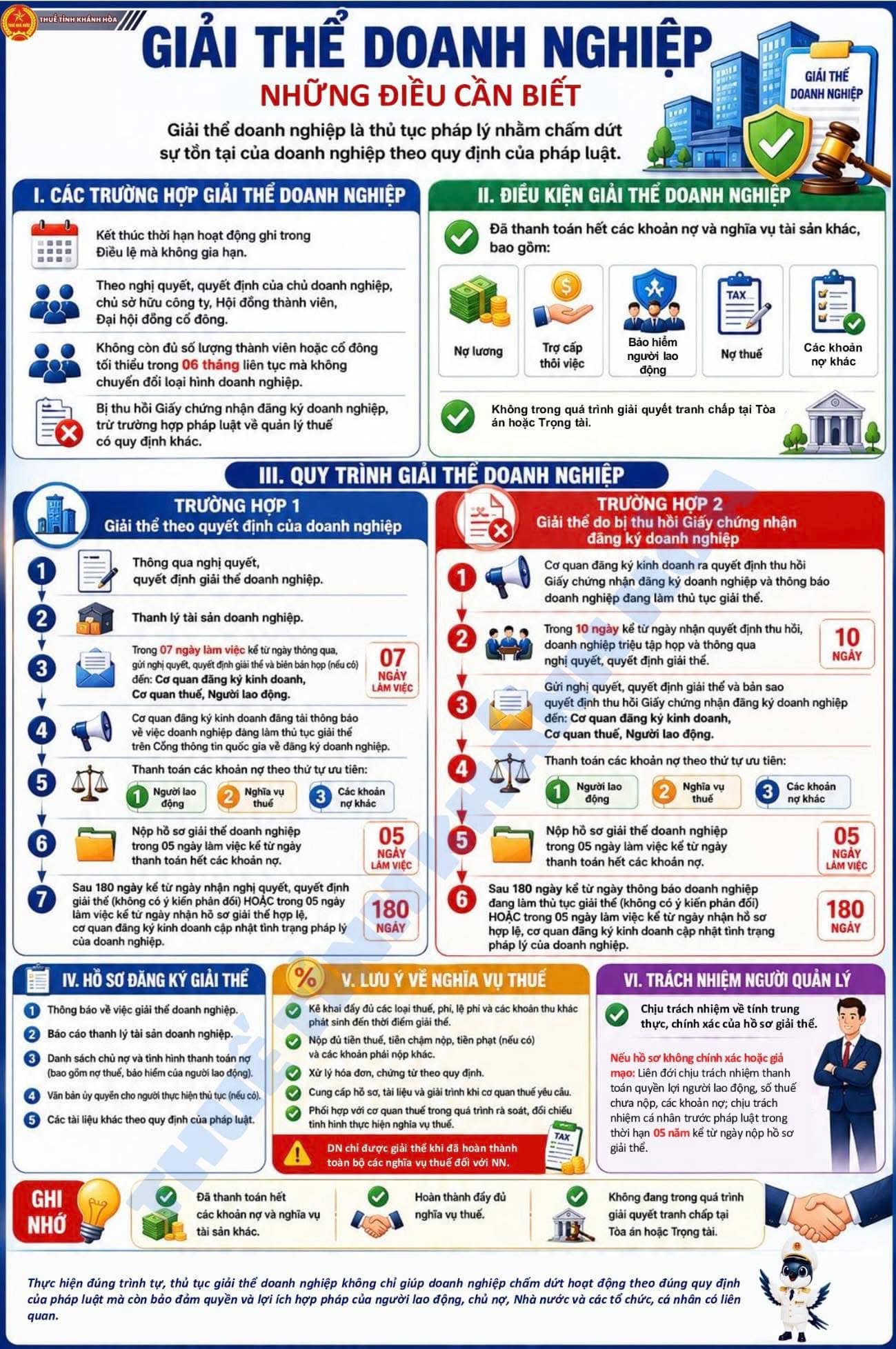

Giải thể doanh nghiệp không hoạt động tại địa chỉ (Trạng thái 06) nhằm làm sạch, chuẩn hóa và giảm thiểu số lượng người nộp thuế tồn đọng ở trạng thái ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuể (trạng thái 03) và người nộp thuế không hoạt động tại địa chỉ đã đăng ký (trạng thái 06); Đồng thời kiểm soát chặt chẽ phát sinh mới, không để tình trạng các hồ sơ giải thể, chẩm dứt hoạt động mới phát sinh bị chậm trễ trong công tác giải quyết hồ sơ. Từ đó tháo gỡ điểm nghẽn cho hoạt động đầu tư, sản xuất kinh doanh của người nộp thuế tuân thủ tốt; nâng cao hiệu lực, hiệu quả quản lý thuế và góp phần phòng ngừa, ngăn chặn hành vi lợi dụng pháp nhân doanh nghiệp để thực hiện các hành vi vi phạm pháp luật, gian lận thuế, trục lợi ngân sách nhà nước, ngày 08/5/2026, Cục Thuế ban hành Quyết định số 595/QĐ-CT Ban hành Chiến dịch “Làm sạch mã số thuế – Tháo gỡ điểm nghẽn trong kinh doanh” (gọi tắt là Chiến dịch).

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Hiểu đúng về Trạng thái 06 của mã số thuế

Phụ lục 1 Danh mục trạng thái mã số thuế ban hành kèm theo Thông tư 86/2024/TT-BTC quy định Trạng thái 06 NNT không hoạt động tại địa chỉ đã đăng ký

Trạng thái mã số thuế 06 là trường hợp người nộp thuế bị cơ quan thuế thông báo không hoạt động tại địa chỉ đã đăng ký sau quá trình rà soát, xác minh theo quy định. Khi ở trạng thái này, người nộp thuế cần xác định rõ mục tiêu xử lý:

- – Nếu không tiếp tục hoạt động: thực hiện thủ tục giải thể/chấm dứt hoạt động theo hướng nộp hồ sơ 24/ĐK-TCT tại cơ quan thuế và hoàn thành nghĩa vụ thuế trước khi kết thúc theo đúng luồng.

- – Nếu muốn tiếp tục hoạt động: thực hiện thủ tục đề nghị khôi phục mã số thuế theo hướng nộp hồ sơ 25/ĐK-TCT, phối hợp xác minh địa chỉ, hoàn thành nghĩa vụ thuế, hóa đơn, xử phạt nếu có.

- – Nếu không thực hiện xử lý: người nộp thuế tiếp tục ở trạng thái 06 và có thể phát sinh các biện pháp quản lý, cưỡng chế hoặc hạn chế theo quy định nếu còn nghĩa vụ chưa hoàn thành.

Tùy tính chất, mức độ vi phạm và tình trạng nghĩa vụ thuế, người nộp thuế hoặc cá nhân có liên quan có thể bị áp dụng các biện pháp quản lý, cưỡng chế hoặc hạn chế theo quy định của pháp luật về quản lý thuế, hóa đơn, đăng ký doanh nghiệp và pháp luật có liên quan.

Khuyến nghị của cơ quan thuế

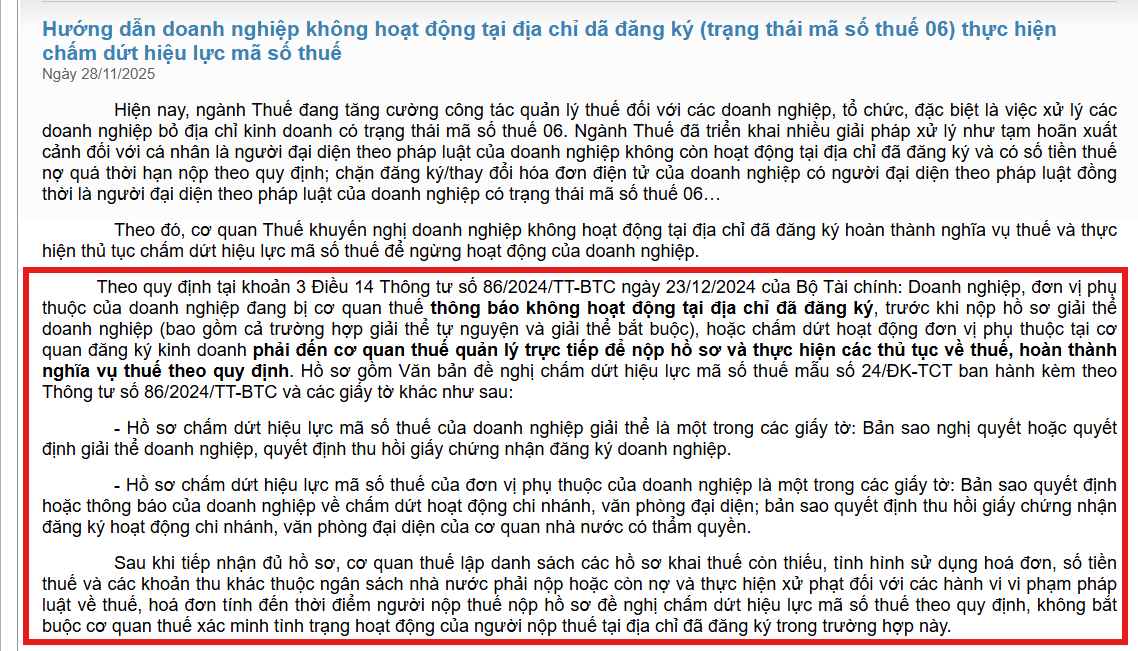

Doanh nghiệp không hoạt động tại địa chỉ đã đăng ký được khuyến nghị hoàn thành nghĩa vụ thuế và thực hiện thủ tục chấm dứt hiệu lực mã số thuế để ngừng hoạt động. Hồ sơ gồm

- Văn bản đề nghị chấm dứt hiệu lực mã số thuếmẫu số 24/ĐK-TCT ban hành kèm theo Thông tư số 86/2024/TT-BTC

- Một trong các giấy tờ: Bản sao nghị quyết hoặc quyết định giải thể doanh nghiệp, quyết định thu hồi giấy chứng nhận đăng ký doanh nghiệp.

Các khoản tiền thường phát sinh

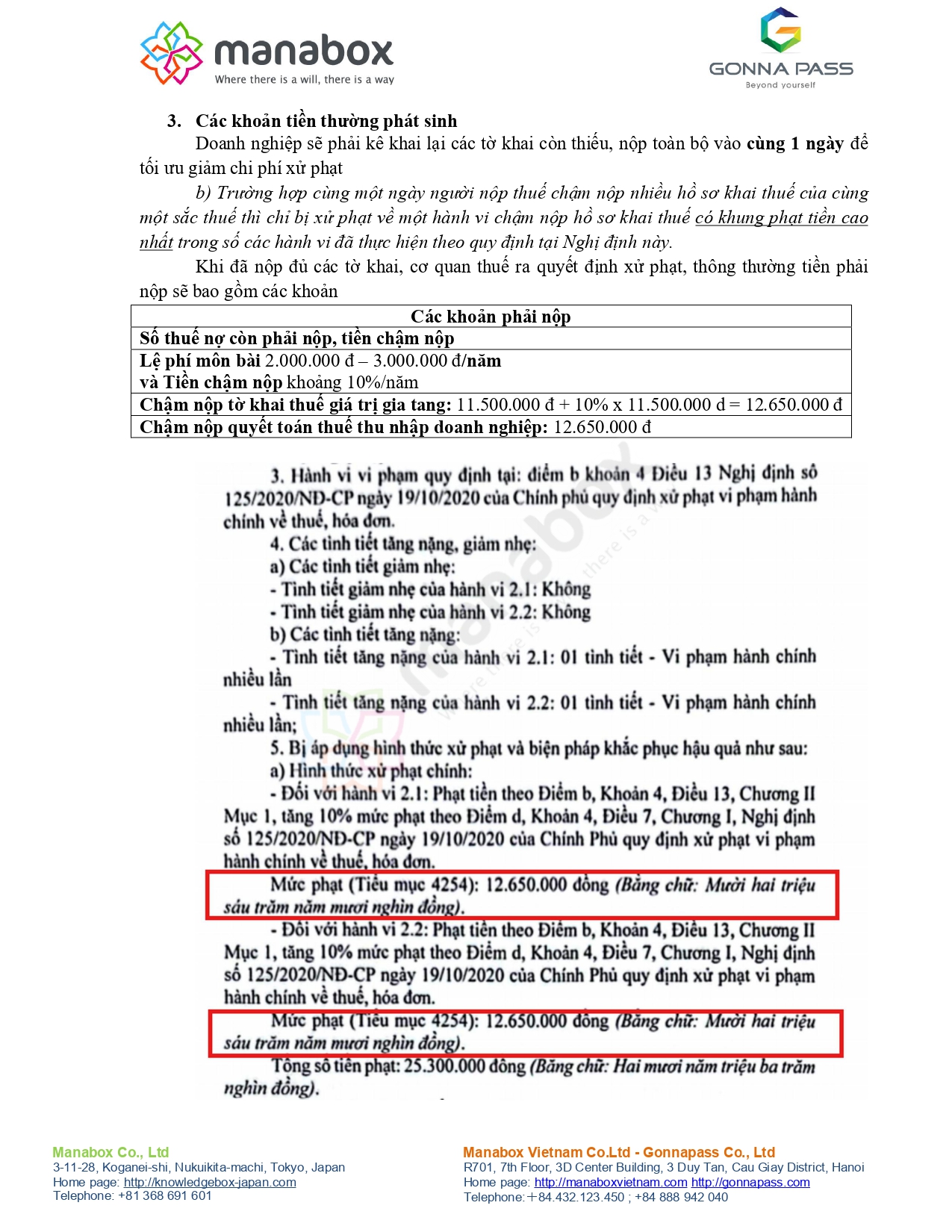

Doanh nghiệp sẽ phải kê khai lại các tờ khai còn thiếu, nộp toàn bộ vào cùng 1 ngày để tối ưu giảm chi phí xử phạt

- b) Trường hợp cùng một ngày người nộp thuế chậm nộp nhiều hồ sơ khai thuế của cùng một sắc thuế thì chỉ bị xử phạt về một hành vi chậm nộp hồ sơ khai thuế có khung phạt tiền cao nhất trong số các hành vi đã thực hiện theo quy định tại Nghị định này.

Khi đã nộp đủ các tờ khai, cơ quan thuế ra quyết định xử phạt, thông thường tiền phải nộp sẽ bao gồm các khoản

| Các khoản phải nộp |

| Số thuế nợ còn phải nộp, tiền chậm nộp |

| Lệ phí môn bài 2.000.000 đ – 3.000.000 đ/năm

và Tiền chậm nộp khoảng 10%/năm |

| Chậm nộp tờ khai thuế giá trị gia tang: 11.500.000 đ + 10% x 11.500.000 d = 12.650.000 đ |

| Chậm nộp quyết toán thuế thu nhập doanh nghiệp: 12.650.000 đ |

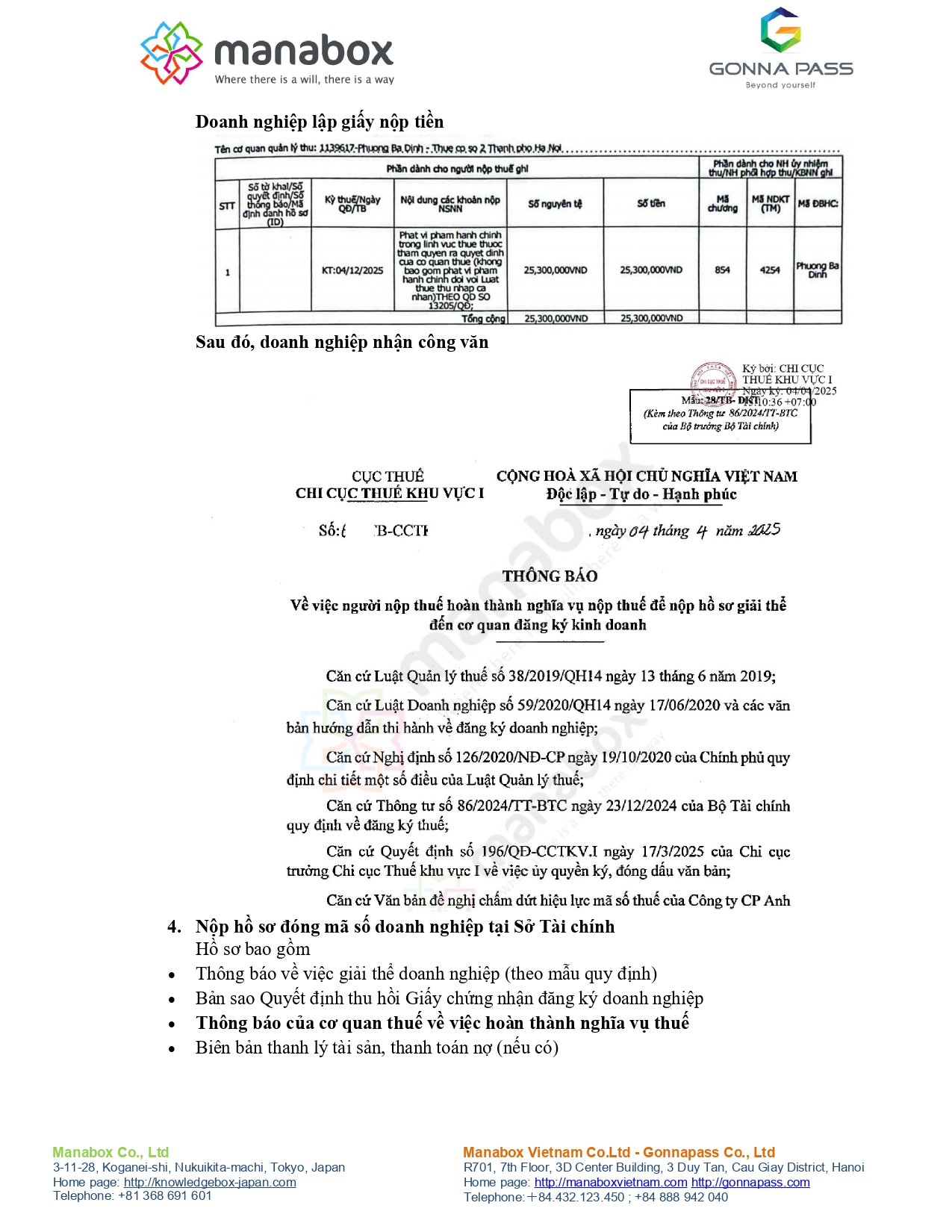

Doanh nghiệp lập giấy nộp tiền, sau đó, doanh nghiệp nhận công văn

Nộp hồ sơ đóng mã số doanh nghiệp tại Sở Tài chính

Hồ sơ bao gồm

- Thông báo về việc giải thể doanh nghiệp (theo mẫu quy định)

- Bản sao Quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp

- Thông báo của cơ quan thuế về việc hoàn thành nghĩa vụ thuế

- Biên bản thanh lý tài sản, thanh toán nợ (nếu có)

Hệ quả pháp lý

– Người nộp thuế không được sử dụng mã số thuế trên các giao dịch kinh tế, không được lập hóa đơn điện tử cho đến khi được xử lý theo quy định; tùy trường hợp có thể bị cơ quan có thẩm quyền xem xét thu hồi giấy chứng nhận đăng ký kinh doanh/giấy phép tương ứng theo quy định;

– Cá nhân người đại diện hoặc cá nhân có liên quan có thể bị áp dụng biện pháp quản lý, cưỡng chế hoặc hạn chế theo quy định của pháp luật về quản lý thuế, hóa đơn và pháp luật có liên quan khi đủ điều kiện áp dụng.

– Việc hạn chế quyền thành lập, quản lý doanh nghiệp hoặc xử lý trách nhiệm của cá nhân có liên quan chỉ thực hiện khi có căn cứ, thẩm quyền và trình tự theo quy định pháp luật.

Lưu ý để không bị đưa vào diện rủi ro, chuyển trạng thái 06

Trong quá trình hoạt động, người nộp thuế cần thường xuyên rà soát, cập nhật và thực hiện đầy đủ các nghĩa vụ với cơ quan đăng ký kinh doanh, cơ quan thuế và các cơ quan nhà nước có liên quan. Việc không kê khai thuế đúng hạn, không phản hồi thông báo của cơ quan thuế, không còn hoạt động thực tế tại địa chỉ đã đăng ký hoặc thay đổi địa chỉ nhưng không thông báo kịp thời có thể dẫn đến việc người nộp thuế bị đưa vào diện rủi ro, bị xác minh tình trạng hoạt động và chuyển sang trạng thái không hoạt động tại địa chỉ đã đăng ký. Để hạn chế rủi ro này, người nộp thuế cần lưu ý:

– Kê khai hồ sơ khai thuế đúng hạn, đầy đủ theo từng kỳ phát sinh nghĩa vụ; chủ động rà soát các tờ khai còn thiếu, tờ khai chậm nộp, tờ khai có sai sót để xử lý kịp thời.

– Thường xuyên theo dõi thư điện tử, tài khoản giao dịch điện tử, thông báo của cơ quan thuế gửi đến địa chỉ giao dịch điện tử, email, số điện thoại hoặc các kênh thông tin mà doanh nghiệp đã đăng ký với cơ quan thuế.

– Treo, niêm yết biển tên tại trụ sở chính, chi nhánh, văn phòng đại diện, địa điểm kinh doanh theo đúng quy định pháp luật; bảo đảm địa chỉ đăng ký là địa chỉ có thể liên hệ, xác minh được trên thực tế.

– Phản hồi, giải trình kịp thời với cơ quan thuế khi nhận được thông báo, yêu cầu xác minh, yêu cầu cung cấp thông tin, tài liệu hoặc yêu cầu làm việc; trường hợp cần thêm thời gian chuẩn bị hồ sơ, cần chủ động liên hệ với cơ quan thuế để được hướng dẫn.

– Thông báo kịp thời khi thay đổi địa chỉ trụ sở, địa điểm kinh doanh, thông tin liên hệ, người đại diện theo pháp luật với cơ quan đăng ký kinh doanh và cơ quan thuế theo quy định; không để tình trạng cơ sở kinh doanh đã chuyển địa điểm nhưng hệ thống đăng ký vẫn ghi nhận địa chỉ cũ.

– Không sử dụng địa chỉ không rõ ràng, địa chỉ không thuộc quyền sử dụng hợp pháp hoặc địa chỉ không bảo đảm điều kiện liên hệ làm trụ sở, chi nhánh, văn phòng đại diện, địa điểm kinh doanh.

– Chủ động xử lý khi tạm ngừng hoặc ngừng hoạt động thực tế: nếu tạm ngừng kinh doanh thì thực hiện thông báo tạm ngừng theo quy định; nếu không còn nhu cầu hoạt động thì cần thực hiện thủ tục giải thể, chấm dứt hoạt động thay vì để tồn tại kéo dài nhưng không phát sinh hoạt động thực tế.

– Rà soát tình trạng hóa đơn, nợ thuế, nghĩa vụ khai thuế và thông tin đăng ký định kỳ để tránh phát sinh rủi ro về hóa đơn, nợ thuế, chậm kê khai hoặc sai lệch thông tin giữa hệ thống đăng ký doanh nghiệp và hệ thống đăng ký thuế.

Việc chủ động duy trì thông tin đăng ký chính xác, phản hồi đầy đủ và thực hiện nghĩa vụ thuế đúng hạn là cơ sở quan trọng để người nộp thuế hạn chế rủi ro bị xác minh, chuyển trạng thái đăng ký thuế.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass