Theo quy định, các công ty phải góp đủ vốn trong thời hạn 90 ngày kể từ khi cấp giấy chứng nhận đăng ký đầu tư hoặc giấy chứng nhận đăng ký doanh nghiệp. Tuy nhiên, trong một số trường hợp, khi nhà đầu tư nước ngoài góp vốn, ngân hàng bên chuyển tiền trích phí ngân hàng từ số tiền góp vốn dẫn đến bên nhận vốn nhận thiếu khoản tiền đúng bằng khoản phí chuyển tiền này. Cách xử lý khi góp vốn thiếu do bị trừ phí ngân hàng? Trường hợp này xảy ra khá phổ biến, vậy làm thế nào để ghi nhận vốn góp và các giấy tờ pháp lý cần chuẩn bị là gì?

Ghi nhận kế toán

Việc nhà đầu tư chuyển tiền góp vốn từ tài khoản của nhà đầu tư sang tài khoản vốn của công ty ở Việt Nam nhưng số tiền vốn nhận được ở Việt Nam bị thiếu đúng bằng phí ngân hàng đã trừ ở nước ngoài có thể gặp một số rủi ro về mặt pháp lý và ghi nhận kế toán. Thực tế, về nguyên tắc, việc xác định vốn góp khi hạch toán kế toán được quy định trong thông tư 200/2014/TT-BTC. Có thể ghi nhận như sau

| Phương án 1: Chỉ ghi nhận số tiền thực nhận vào tài khoản tại Việt Nam (Sau khi trừ phí)

Nợ TK Tiền (112) Có TK Vốn đầu tư của chủ sở hữu (411) |

Phương án 2: Ghi nhận theo số trước khi trừ phí ngân hàng

Nợ TK Tiền (112)/Có TK Vốn đầu tư của chủ sở hữu (411): Số tiền thực tế nhà đầu tư chuyển góp Nợ TK 642 (Chi phí quản lý doanh nghiệp)/Có TK Tiền (112): Số tiền phí ngân hàng trừ khỏi tài khoản |

Rủi ro pháp lý và thuế

2a. Rủi ro về chậm góp vốn

Theo quy định về xử phạt vi phạm hành chính trong lĩnh vực kế hoạch và đầu tư có quy định chế tài cho hành vi góp vốn không đúng hạn và hành vi không đăng ký thay đổi với cơ quan đăng ký kinh doanh khi không góp đủ vốn Điều lệ như đã đăng ký. Tuy nhiên, Nghị định này không nêu rõ thời hạn là bao lâu để có căn cứ rõ ràng cho việc xử phạt.

2b. Rủi ro loại chi phí lãi vay

Theo điều 4 thông tư 96/2015/TT-BTC quy định trường hợp doanh nghiệp có chi phí lãi vay thì chi phí lãi vay ứng với phần vốn góp bị thiếu không được tính chi phí được trừ khi tính thuế TNDN

2c. Rủi ro liên quan đến hoàn thuế GTGT

Theo Luật số 106/2016/QH13, cơ sở kinh doanh không được hoàn thuế giá trị gia tăng mà được kết chuyển số thuế chưa được khấu trừ của dự án đầu tư theo quy định của pháp luật về đầu tư sang kỳ tiếp theo đối với các trường hợp:

a) Dự án đầu tư của cơ sở kinh doanh không góp đủ số vốn Điều lệ như đã đăng ký; kinh doanh ngành, nghề đầu tư kinh doanh có Điều kiện khi chưa đủ các Điều kiện kinh doanh theo quy định của Luật đầu tư hoặc không bảo đảm duy trì đủ Điều kiện kinh doanh trong quá trình hoạt động…

Tham khảo công văn số 13751/BTC-CST: Bộ Tài chính đã nhận được kiến của cử tri tỉnh Tây Ninh do Ban Dân nguyện chuyển tới tại công văn số 418/BDN ngày 02/11/2021, nội dung kiến nghị như sau:

b) Kiến nghị sửa đổi, bổ sung quy định về chuyển tiền ngoại tệ đối với trường hợp hoàn thuế GTGT đối với dự án đầu tư của cơ sở kinh doanh không góp đủ vốn điều lệ như đã đăng ký (khoản 3 Điều 1 Luật số 106/2016/QH13), vì đã có trường hợp doanh nghiệp đầu tư nước ngoài khi chuyển tiền là ngoại tệ vào tài khoản đầu tư thì ngân hàng sẽ trừ phí chuyển tiền, dẫn đến không góp đủ số vốn điều lệ như đã đăng ký (ví dụ vốn đăng ký 1 triệu USD đã chuyển đi đủ nhưng chỉ vào tài khoản 999.000 USD do trừ phí chuyển tiền 1.000 USD) do đó không đủ điều kiện về vốn đầu tư khi cơ quan thuế hoàn thuế GTGT. Đề xuất sửa đổi, bổ sung quy định doanh nghiệp đầu tư nước ngoài được chuyển tiền vào tài khoản đầu tư mở tại ngân hàng Việt Nam đủ vốn đăng ký, kể cả phí chuyển tiền (nếu có) để doanh nghiệp đáp ứng được điều kiện góp đủ số vốn điều lệ như đã đăng ký khi lập hồ sơ hoàn thuế GTGT.

Trả lời của Bộ Tài chính: b) Đối với kiến nghị tại điểm b mục 1

– Tại khoản 3 Điều 1 của Luật số 106/2016/QH13 sửa đổi, bổ sung một số điều của Luật thuế GTGT, Luật thuế TTĐB và Luật quản lý thuế quy định:

“Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng mà được kết chuyển số thuế chưa được khấu trừ của dự án đầu tư theo pháp luật về đầu tư sang kỳ tiếp theo đối với các trường hợp:

a) Dự án đầu tư của cơ sở kinh doanh không góp đủ số vốn điều lệ như đã đăng ký:…”

– Tại khoản 34 Điều 4 Luật doanh nghiệp quy định: Vốn điều lệ là tổng giá trị tài sản do các thành viên công ty, chủ sở hữu công ty đã góp hoặc cam kết góp khi thành lập công ty trách nhiệm hữu hạn, công ty hợp danh; là tổng mệnh giá cổ phần đã bán hoặc được đăng ký mua khi thành lập công ty cổ phần.

– Tại khoản 5 Điều 16 Luật doanh nghiệp quy định các hành vi bị nghiêm cấm bao gồm: Kê khai khống vốn điều lệ, không góp đủ số vốn điều lệ như đã đăng ký; cố ý định giá tài sản góp vốn không đúng giá trị.

Căn cứ quy định nêu trên, cơ sở kinh doanh chỉ được xem xét hoàn thuế GTGT khi đã góp đủ số vốn điều lệ như đã đăng ký. Bộ Tài chính xin thông tin để Đoàn Đại biểu Quốc hội tỉnh Tây Ninh được biết.

Xem công văn 649/TCT-CS

2d. Rủi ro liên quan đến ưu đãi thuế TNDN

Do không đảm bảo các điều kiện theo giấy chứng nhận đầu tư, dự án có thể gặp các vướng mắc khi áp dụng ưu đãi thuế TNDN

Tham khảo công văn 3471/CT-TTHT

Hướng xử lý

Thông thường số tiền thiếu (phí ngân hàng) không quá lớn, công ty có thể xử lý theo một trong hai hướng:

> Nộp bổ sung số vốn thiếu:

Không nộp bổ sung:

Về bản chất bên công ty góp vốn đã góp vốn đủ, bên nhận vốn nhận thiếu khoản tiền đúng bằng phí chuyển tiền bên ngân hàng chuyển tiền trừ. Theo hướng này, công ty ghi nhận đã góp đủ vốn nhưng cần giải trinh với cơ quan chức năng đầy đủ các chứng từ pháp lý.

– Về kế toán: Công ty ghi nhận vốn đủ. Phần phí chuyển tiền ghi nhận chi phí được trừ. Nếu có chứng từ phí ngân hàng của ngân hàng bên trừ phí thì tính đc trừ. Nếu không có chứng từ thì ghi nhận chi phí không được trừ

– Về giấy tờ pháp lý: biên bản góp vốn, chứng từ ngân hàng bên chuyển thể hiện phần bị trừ phí, chứng từ ngân hàng bên nhận vốn.

Căn cứ pháp lý

– Theo điều 66 Thông tư 200/2014/TT-BTC:

“2. Kế toán không ghi nhận vốn góp theo vốn điều lệ trên giấy phép đăng ký kinh doanh. Khoản vốn góp huy động, nhận từ các chủ sở hữu luôn được ghi nhận theo số thực góp, tuyệt đối không ghi nhận theo số cam kết sẽ góp của các chủ sở hữu. Trường hợp nhận vốn góp bằng tài sản phi tiền tệ thì kế toán phải ghi nhận theo giá trị hợp lý của tài sản phi tiền tệ tại ngày góp vốn.”

– Theo điều 28 Nghị định 50/2016/ND-CP:

“Điều 28. Vi phạm các quy định về thành lập doanh nghiệp

- Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với hành vi hoạt động khi đã kết thúc thời hạn ghi trong Điều lệ mà không được gia hạn.

- Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không đăng ký thay đổi với cơ quan đăng ký kinh doanh khi không góp đủ vốn Điều lệ như đã đăng ký.”

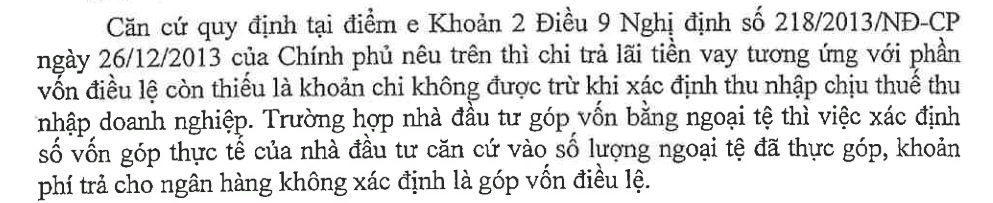

– Theo điều 4 thông tư 96/2015/TT-BTC:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

Chi trả lãi tiền vay tương ứng với vốn điều lệ còn thiếu theo tiến độ góp vốn ghi trong điều lệ của doanh nghiệp không được trừ khi xác định thu nhập chịu thuế được xác định như sau:

– Trường hợp số tiền vay nhỏ hơn hoặc bằng số vốn điều lệ còn thiếu thì toàn bộ lãi tiền vay là khoản chi không được trừ.

– Trường hợp số tiền vay lớn hơn số vốn điều lệ còn thiếu theo tiến độ góp vốn:

+ Nếu doanh nghiệp phát sinh nhiều khoản vay thì khoản chi trả lãi tiền vay không được trừ bằng tỷ lệ (%) giữa vốn điều lệ còn thiếu trên tổng số tiền vay nhân (x) tổng số lãi vay.

+ Nếu doanh nghiệp chỉ phát sinh một khoản vay thì khoản chi trả lãi tiền không được trừ bằng số vốn điều lệ còn thiếu nhân (x) lãi suất của khoản vay nhân (x) thời gian góp vốn điều lệ còn thiếu.”

Biên soạn:

Nguyễn Thị Minh Tâm/ Nguyễn Việt Anh – Manager ( Manabox Việt Nam )

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass