Việc hạch toán mượn tiền giám đốc (hoặc một cá nhân) trong doanh nghiệp cần tuân thủ các nguyên tắc kế toán và pháp luật hiện hành. Dưới đây là một số bước cơ bản:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Lập Hợp Đồng Vay mượn

Trước hết, cần phải lập hợp đồng mươn, vay nợ giữa doanh nghiệp và giám đốc (hoặc cá nhân cho vay). Hợp đồng này nên bao gồm các thông tin cụ thể như số tiền vay, lãi suất (nếu có), thời hạn trả nợ, và các điều khoản khác. Ví dụ mẫu hợp đồng mượn tiền MNB – Mau hop dong muon tien khong lai suat 1

Hạch Toán Khi Nhận Tiền

Theo quan điểm của chúng tôi, phần lớn các giao dịch vay, mượn tiền trong thực tế về bản chất sẽ là giao dịch vay tiền:

- Khi doanh nghiệp nhận tiền, sẽ phản ánh vào sổ sách kế toán. Thông thường, bút toán có thể được hạch toán như sau:

- Nợ TK 111, 112 (tiền mặt, tiền gửi ngân hàng): Phản ánh số tiền nhận được.

- Có TK 341: Phản ánh khoản nợ phải trả cho giám đốc

- Nợ TK 111, 112 (tiền mặt, tiền gửi ngân hàng): Phản ánh số tiền nhận được.

https://manaboxvietnam.com/tra-lai-vay-ca-nhan-bang-tien-mat/

- Xử Lý Lãi Suất Vay (nếu có): Nếu có thỏa thuận về lãi suất, cần hạch toán chi phí lãi vay tương ứng

- Ví dụ: Nợ TK 635

- Có TK 111, 112…

- Ví dụ: Nợ TK 635

- Hạch Toán Khi Trả Nợ: Khi doanh nghiệp trả nợ, cần hạch toán:

- Nợ TK 341: Giảm khoản nợ.

- Có TK 111, 112 (tiền mặt, tiền gửi ngân hàng): giảm tài sản tương ứng

- Nợ TK 341: Giảm khoản nợ.

Trên báo Cáo Tài Chính, các bút toán này cần được phản ánh trong báo cáo tài chính của doanh nghiệp, đảm bảo tính minh bạch và chính xác. Ví dụ:

| A hạch toán | B hạch toán | |

| A đã xuất quỹ tiền mặt cho đối tác B mượn và không thu lãi (lãi suất 0%) | Nợ TK 1283 Phải thu về cho vay

Có TK 111 |

Nợ TK 111

Có TK 341 Vay và nợ thuê tài chính |

| A xuất kho nguyên vật liệu cho đối tác B mượn theo thỏa thuận mượn hàng | Nợ TK 138 Phải thu khác

Có TK 156 |

Nợ TK 156

Có TK 338 Phải trả khác |

Tuân Thủ Pháp Luật: Cần đảm bảo rằng mọi giao dịch đều tuân thủ theo luật pháp, đặc biệt là các quy định về thuế và các quy định liên quan đến vay mượn tiền tệ.

Hạch toán vay mượn tiền giám đốc có phải là giao dịch liên kết không?

Lưu ý rằng, tùy thuộc vào quy định cụ thể của quốc gia và quy định nội bộ của doanh nghiệp, cách hạch toán có thể có những điều chỉnh phù hợp. Để đảm bảo tuân thủ đúng pháp luật và nguyên tắc kế toán, bạn nên tham khảo ý kiến của một chuyên gia kế toán hoặc luật sư.

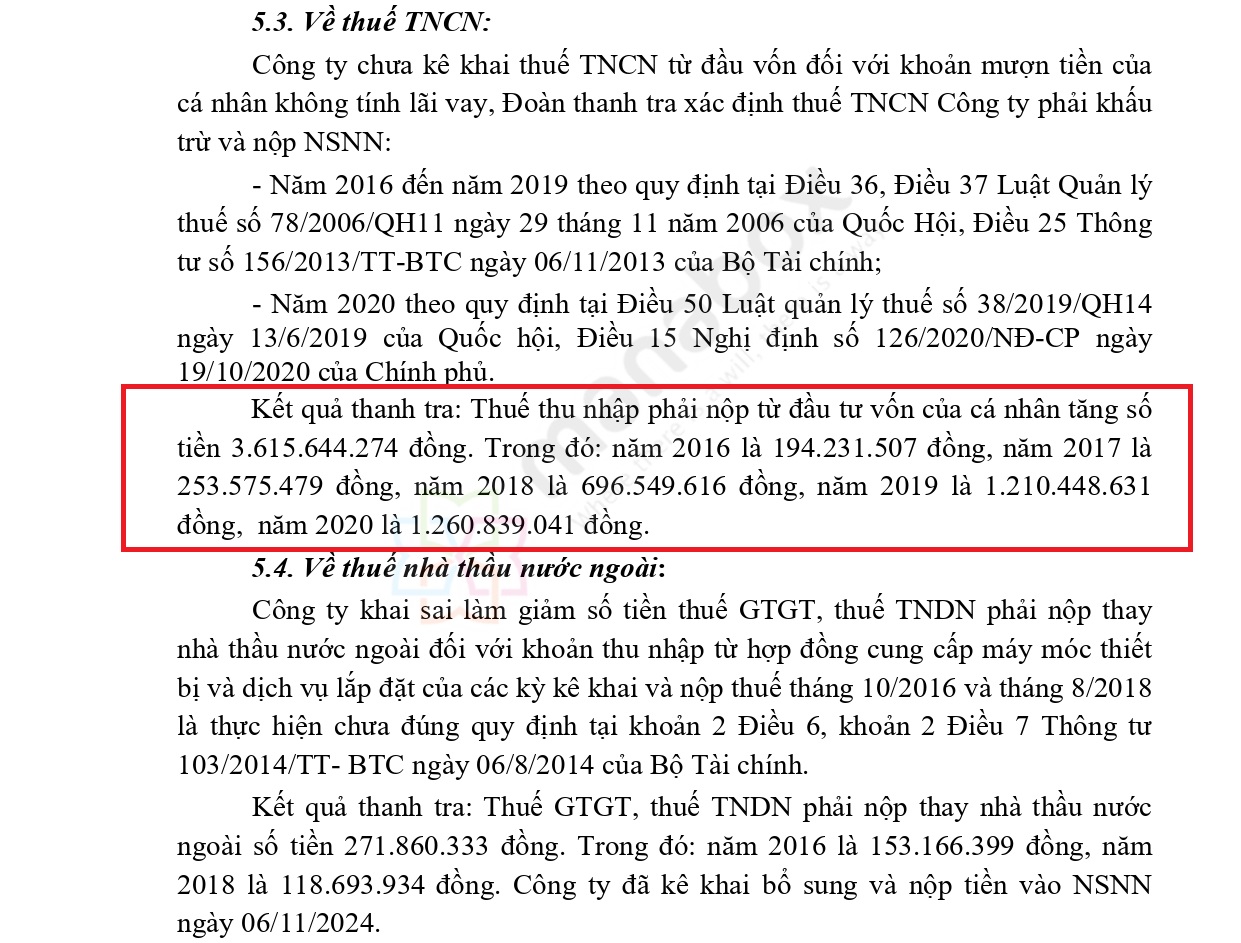

Rủi ro của khoản mượn tiền không có lãi suất

Một số công ty, do muốn khống thêm các khoản chi phí không thực tế phát sinh để giảm lãi tính thuế TNDN nên đã ghi nhận Khoản chi phí khống để giảm lãi (Bút toán Nợ TK 6xx Có TK 111)

Do chi nhiều tiền mặt, thiếu nguồn vốn, kế toán làm hợp đồng mượn tiền ảo để bù đắp quỹ tiền chi cho các khoản chi phí khống (Bút toán Nợ TK 111/Có TK 338 (341)). Đây là việc làm gây ra rủi ro cao, dẫn tới hậu quả có thể bị ấn định thuế, ví dụ

Cơ sở pháp lý

Thông tư 200/2014/TT-BTC, Điều 21. Tài khoản 138 – Phải thu khác

1. Nguyên tắc kế toán

Tài khoản này dùng để phản ánh các khoản nợ phải thu ngoài phạm vi đã phản ánh ở các tài khoản phải thu (TK 131, 136) và tình hình thanh toán các khoản nợ phải thu này, gồm những nội dung chủ yếu sau:

…Các khoản cho bên khác mượn bằng tài sản phi tiền tệ (nếu cho mượn bằng tiền thì phải kế toán là cho vay trên TK 1283);…

Các khoản cho mượn tài sản tạm thời, ghi:

Nợ TK 138 – Phải thu khác (1388)

Có các TK 152, 153, 155, 156,…

Điều 57. Tài khoản 338 – Phải trả, phải nộp khác

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thanh toán về các khoản phải trả, phải nộp ngoài nội dung đã phản ánh ở các tài khoản khác thuộc nhóm TK 33 (từ TK 331 đến TK 337). Tài khoản này cũng được dùng để hạch toán doanh thu nhận trước về các dịch vụ đã cung cấp cho khách hàng và các khoản chênh lệch giá phát sinh trong giao dịch bán thuê lại tài sản là thuê tài chính hoặc thuê hoạt động.

b) Nội dung và phạm vi phản ánh của tài khoản này gồm các nghiệp vụ chủ yếu sau:

Vật tư, hàng hóa vay, mượn có tính chất tạm thời, các khoản nhận vốn góp hợp đồng hợp tác kinh doanh (BCC) không hình thành pháp nhân mới.

3.4. Khi vay, mượn vật tư, hàng hóa, nhận góp vốn hợp đồng hợp tác kinh doanh không hình thành pháp nhân, ghi

Nợ các TK 111, 112, 152, 153, 156…

Có TK 338 – Phải trả, phải nộp khác

Điều 58. Tài khoản 341 – Vay và nợ thuê tài chính

1. Nguyên tắc kế toán

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh các khoản tiền vay, nợ thuê tài chính và tình hình thanh toán các khoản tiền vay, nợ thuê tài chính của doanh nghiệp. Không phản ánh vào tài khoản này các khoản vay dưới hình thức phát hành trái phiếu hoặc phát hành cổ phiếu ưu đãi có điều khoản bắt buộc bên phát hành phải mua lại tại một thời điểm nhất định trong tương lai.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

(a) Vay bằng tiền

– Trường hợp vay bằng Đồng Việt Nam (nhập về quỹ hoặc gửi vào Ngân hàng), ghi:

Nợ TK 111 – Tiền mặt (1111)

Nợ TK 112 – Tiền gửi Ngân hàng (1121)

Có TK 341 – Vay và nợ thuê tài chính (3411).

– Trường hợp vay bằng ngoại tệ phải quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch thực tế, ghi:

Nợ TK 111 – Tiền mặt (1112) (vay nhập quỹ)

Nợ TK 112 – Tiền gửi Ngân hàng (1122) (vay gửi vào ngân hàng)

Nợ các TK 221, 222 (vay đầu tư vào công ty con, liên kết, liên doanh)

Nợ TK 331 – Phải trả cho người bán (vay thanh toán thẳng cho người bán)

Nợ TK 211 – Tài sản cố định hữu hình (vay mua TSCĐ)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 341 – Vay và nợ thuê tài chính (3411).

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040