Hạch toán và kê khai thuế xuất khẩu như thế nào? Thuế xuất khẩu có kê khai vào phần giảm trừ doanh thu không? Nếu không, trình bày khoản này trên tờ khai như thế nào?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

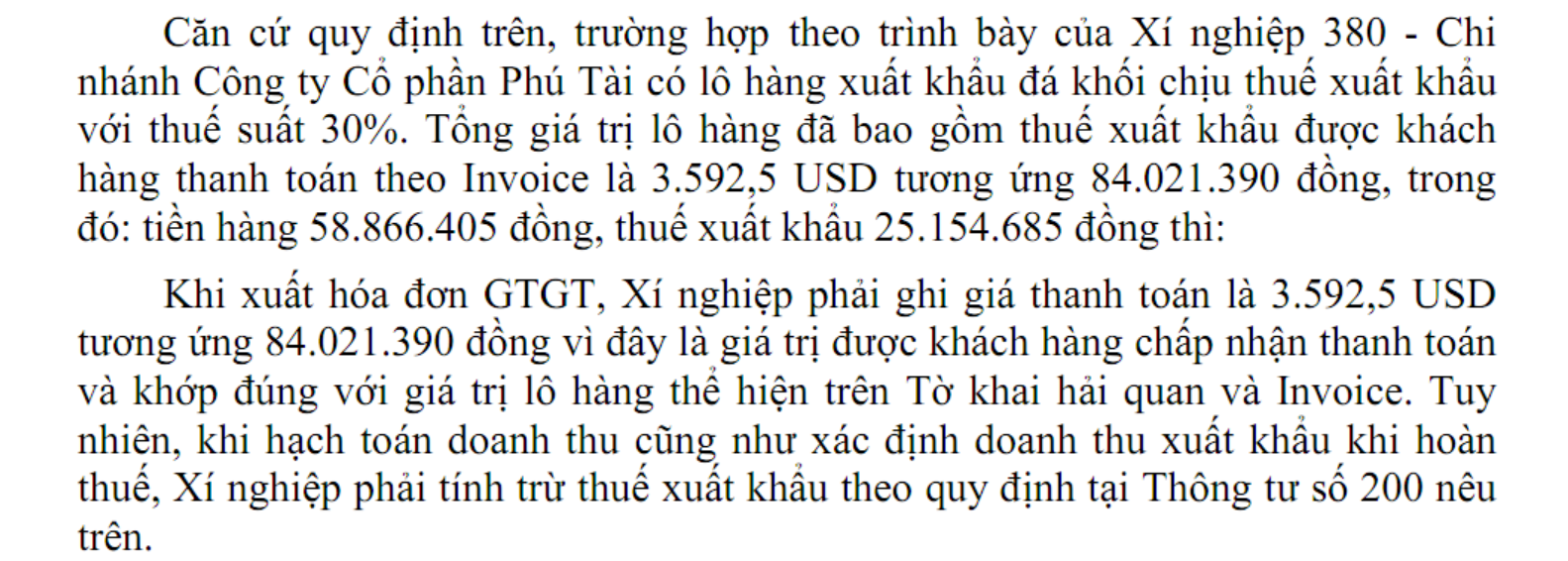

Cách tính thuế xuất khẩu

Một số hàng hóa khi xuất khẩu ra nước ngoài phải chịu thuế xuất khẩu, chủ yếu là tài nguyên thiên nhiên. Giá tính thuế xuất khẩu là giá FOB (Free On Board) hoặc giá DAF (Delivery At Frontier), không bao gồm cước vận chuyển và phí bảo hiểm. Trong trường hợp giá trị giao dịch không hợp lý thì cơ quan Hải quan Việt Nam sẽ ấn định các phương pháp khác để tính giá trị hải quan.

| Thuế xuất khẩu phải nộp | = | Doanh thu xuất khẩu | x | Thuế suất thuế xuất khẩu |

Hạch toán thuế ? Ví dụ bài tập kỳ thi kiểm toán viên CPA

Xem bài viết của Manabox tại

https://manaboxvietnam.com/hach-toan-va-ke-khai-thue-xuat-khau-co-vi-du-chung-tu/

Trích đề thi CPA – Kế toán kiểm toán viên của Bộ Tài chính

Công ty Manabox sản xuất hàng tiêu dùng D có số liệu trong kỳ tính thuế cả năm như sau.

1/ Sản xuất và chi phí sản xuất: Cả năm Công ty D sản xuất 10 triệu sản phẩm (sp). Chi Phí sản xuất phát sinh trên số sản phẩm này là 580 tỷ đồng.

2/ Tiêu thụ sản phẩm:

- – Xuất khẩu 1 triệu sp với giá bán kể cả phí bảo hiểm quốc tế và phí vận tải quốc tế (CIF) quy ra tiền Việt Nam là 110.000 đồng/sản phẩm (đ/sp)

- – Giao cho đại lý 2 triệu sp và quy định giá bán chưa thuế giá trị gia tăng là 70.000 đ/sp. Đại lý tiêu thụ được 90% sản phẩm (căn cứ theo báo cáo quyết toán tiêu thụ của đại lý) và đã trả lại toàn bộ sản phẩm chưa bán được.

- – Bán cho siêu thị 2 triệu sp với giá bán chưa thuế giá trị gia tăng 70.000 đ/sp.

- -Bán trực tiếp 4 triệu sp theo giá bán chưa thuế giá trị gia tăng là 75.000 đ/sp (đến cuối năm tính thuế, người mua chưa thanh toán 25% giá trị).

3/ Chi phí ngoài sản xuất (chưa kể thuế xuất khẩu):

- – Phí bảo hiểm quốc tế và Phí vận tải quốc tế (I&F) được tính bằng 10% giá đến cửa khẩu xuất chưa kể phí bảo hiểm quốc tế và Phí vận tải quốc tế (FOB).

- – Hoa hồng đại lý bán hàng là 5% giá bán chưa thuế giá trị gia tăng của lượng sản phẩm tiêu thụ.

- – Chi phí lãi vay: 23 tỷ đồng, trong đó 3 tỷ đồng là lãi vay đối tượng không phải tổ chức tín dụng với lãi suất 12%. Lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố lại thời điểm vay là 7,5%

- – Chi làm nhà cho người nghèo đúng đối tượng: 0,1 tỷ đồng.

- – Chi xây dựng mới một cửa hàng bán lẻ sản phẩm 8.7 tỷ đồng.

- – Chi phí bán hàng, quản lý (chưa kể những chi phí, khoản chi nêu trên) bằng 15% doanh thu

4/ Thông tin khác:

- – Công ty chỉ sản xuất một loại sản phẩm thuộc diện chịu thuế giá trị gia tăng, không chịu thuế tiêu thụ đặc biệt và không chịu thuế bảo vệ môi trường.

- – Chênh lệch giữa tồn đầu kỳ, cuối kỳ về sản phẩm dở dang và thành phẩm được giả định không đáng kể

- – Chi phí sản xuất, chi phí bán hàng và chi phí quản lý đều đúng định mức, có chứng từ hợp pháp và thanh toán qua ngân hàng.

- – Công ty đã đóng góp 10 tỷ đồng hình thành nguồn chi phí quản lý cho cấp trên.

- – Thuế giá trị gia tăng đầu vào được khấu trừ cả năm 36,6 tỷ đồng.

- – Thuế suất thuế GTGT: 10%. thuế xuất khẩu: 5% và thuế thu nhập doanh nghiệp: 20%

Yêu cầu: Xác định số thuế xuất khẩu; thuế giá trị gia tăng phải nộp; thuế thu nhập doanh nghiệp phải nộp?

Đáp án tham khảo

| Chỉ tiêu | Doanh thu | Thuế XK | Thuế GTGT |

| Tiêu thụ sản phẩm | |||

| 1.Xuất khẩu Doanh thu: 1 x 110 = 110 tỷTrị giá tính thuế xuất khẩu FOB: (110 / (1 + 10%)) x 1 = 100 tỷ Thuế xuất khẩu: 100 x 5% = 5 tỷ Hoạt động xuất khẩu áp dụng thuế GTGT là 0% |

110 | 5 | 0 |

| 2. Tiêu thụ qua đại lý Doanh thu: 2 x 70 x 90% Thuế GTGT đầu ra: 2 x 70 x 90% x 10% |

126 | 12,6 | |

| 3. Bán cho siêu thị Doanh thu: 2 x 70 Thuế GTGT đầu ra: 2 x 70 x 10% |

140 | 14 | |

| 4. Tiêu thụ trực tiếp Doanh thu: 4 x 75 Thuế GTGT đầu ra: 4 x 75 x 10% |

300 | 30 | |

| Tổng cộng | 676 | 5 | 56,6 |

- – Thuế xuất khẩu phải nộp trong kỳ là 5 tỷ

- – Số thuế GTGT phải nộp: 56,6 – 36,6 = 20

Xác định thuế TNDN

| Chỉ tiêu | Số tiền |

| Doanh thu bán hàng | 676 |

| Chi phí | 656,2 |

1. Giá vốn hàng bán tính giá xuất kho theo phương pháp bình quân

|

510,4 |

| 2. Thuế xuất khẩu: | 5 |

| 3. Phí bảo hiểm quốc tế và phí vận tải quốc tế: 10% x 100 | 10 |

| 4. Hoa hồng đại lý bán hàng: 5% x 70 x 2 x 90% | 6,3 |

| 5. Chi phí lãi vay | 23 |

| 6. Chi làm nhà cho người nghèo đúng đối tượng | 0,1 |

| 7. Chi xây dựng mới 1 cửa hàng bán lẻ sản phẩm. Khoản chi này hình thành TSCĐ của DN. Cửa hàng này chưa hoàn thành. Do đó chưa được tính khấu hao đưa vào chi phí của năm tài chính này | – |

| 8. Chi phí bán hàng và quản lý: 15% x 676 | 101,4 |

| Lợi nhuận thuần từ hoạt động kinh doanh = Doanh thu – Chi phí | 19,8 |

| Tổng lợi nhuận kế toán trước thuế TNDN = Lợi nhuận thuần | 19,8 |

| Điều chỉnh tăng lợi nhuận kế toán trước thuế | 10,1875 |

Chi phí lãi vay của đối tượng không phải tổ chức tín dụng là chi phí được trừ nếu không vượt quá 150% lãi suất do ngân hàng nhà nước quy định(giả sử vay cá nhân). Do đó: lãi suất được chấp nhận là chi phí được trừ đối với khoản vay này: 7.5% x 1.5 = 11.25%. Tiền gốc vay là 3/12% = 25

|

0,1875 |

| Nguồn chi phí quản lý đóng góp cho cấp trên | 10 |

| Tổng điều chỉnh | 10,1875 |

| Thu nhập chịu thuế | 29,9875 |

| Giá định không có thu nhập miễn thuế và các khoản lỗ được kết chuyển | 0 |

| Thu nhập tính thuế | 29,9875 |

| Thuế suất thuế TNDN | 20% |

| Thuế TNDN phải nộp | 5,9975 |

| Đã tạm nộp trong năm | 0 |

| Số thuế TNDN còn phải nộp | 5,9975 |

3/ Khai trên tờ khai thuế

Về nguyên tắc, thuế xuất khẩu là loại thuế gián thu, không nằm trong cơ cấu doanh thu khi khai thuế GTGT. Vì vậy,

- > Thuế xuất khẩu không thuộc đối tượng phải tổng hợp khai trên Tờ khai thuế GTGT (mẫu 01/GTKT), khi kê khai chỉ tiêu 29 trên Tờ khai thuế GTGT sẽ chỉ ghi nhận số tiền sau khi giảm thuế xuất khẩu

- > Thuế xuất khẩu được trừ trực tiếp vào doanh thu khi xác định doanh thu tính thuế TNDN

Khác biệt giữa thời điểm xác định doanh thu tính thuế với doanh thu kế toán khi xuất khẩu

Lập hóa đơn khi có thuế xuất khẩu

Tham khảo công văn dưới đây hướng dẫn ví dụ

Công văn 335/TCT-CS

Căn cứ quy định nêu trên, thuế GTGT đầu vào của hàng hóa, dịch vụ (kể cả tài sản cố định) sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT thì chỉ được khấu trừ số thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT. Cơ sở kinh doanh phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ (%) giữa doanh thu chịu thuế GTGT so với tổng doanh thu của hàng hóa, dịch vụ bán ra không hạch toán riêng được. Thuế xuất khẩu là thuế gián thu, không nằm trong cơ cấu doanh thu của doanh nghiệp.

https://manaboxvietnam.com/hach-toan-giao-dich-xuat-khau-va-ty-gia-ngoai-te/

Căn cứ pháp lý

Căn cứ tại Tiết 3.3.1, Điểm 3.3, Khoản 3 Điều 52 Thông tư 200/2014/TT-BTC quy định

Thuế xuất khẩu là thuế gián thu, không nằm trong cơ cấu doanh thu của doanh nghiệp. Khi xuất khẩu hàng hóa, kế toán phải tách riêng số thuế xuất khẩu phải nộp ra khỏi doanh thu bán hàng, cung cấp dịch vụ. Trường hợp không tách ngay được số thuế xuất khẩu phải nộp tại thời điểm ghi nhận doanh thu thì được ghi nhận doanh thu bao gồm cả thuế nhưng định kỳ phải ghi giảm doanh thu đối với số thuế xuất khẩu phải nộp. Trong mọi trường hợp, chỉ tiêu “Doanh thu bán hàng và cung cấp dịch vụ” và chỉ tiêu “Các khoản giảm trừ doanh thu” của Báo cáo kết quả hoạt động kinh doanh đều không bao gồm số thuế xuất khẩu phải nộp khi xuất khẩu hàng hóa, dịch vụ.

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass