Vấn đề về hoàn thuế GTGT khi chuyển đổi doanh nghiệp chế xuất là một vấn đề phức tạp và có nhiều hướng dẫn khác nhau. Vậy quan điểm của Tổng Cục thuế như thế nào?

Cơ sở pháp lý

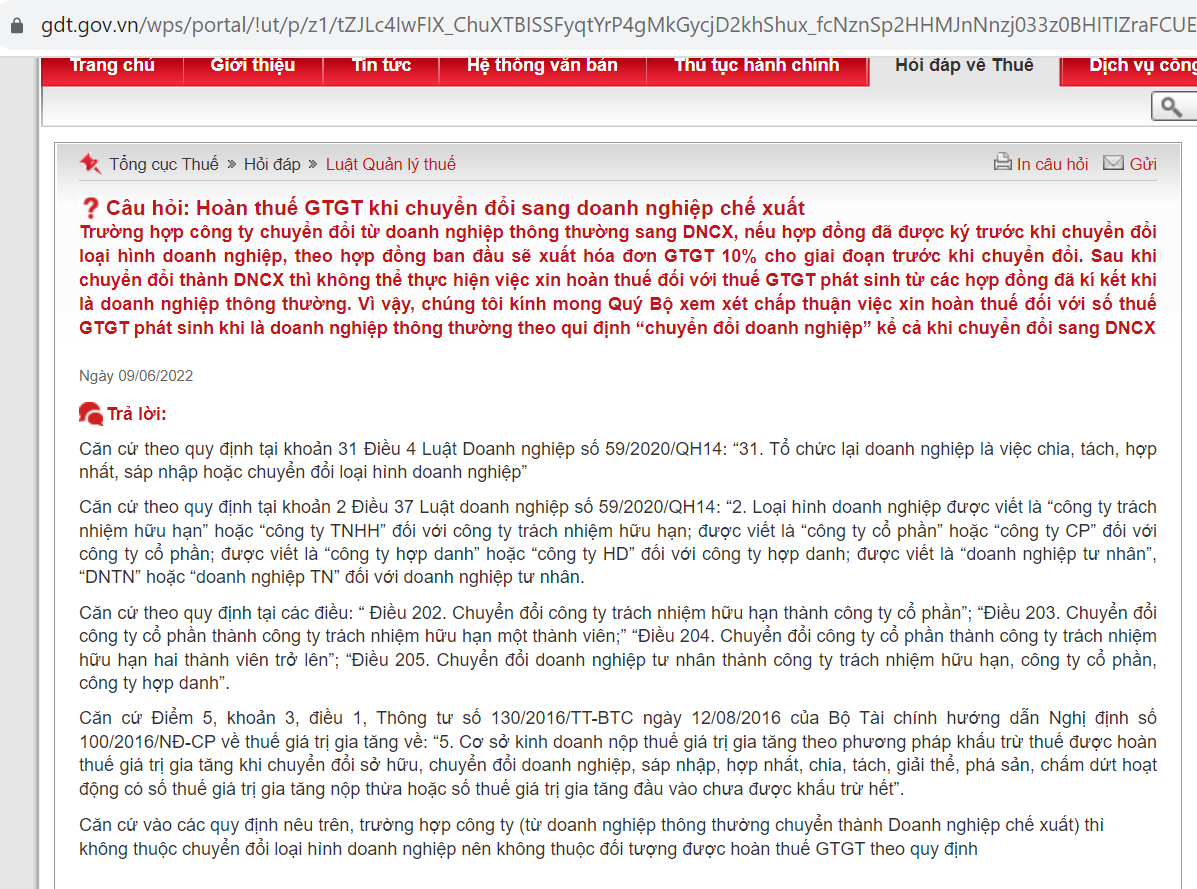

Theo Tổng Cục thuế, trường hợp công ty (từ doanh nghiệp thông thường chuyển thành Doanh nghiệp chế xuất) thì không thuộc chuyển đổi loại hình doanh nghiệp nên không thuộc đối tượng được hoàn thuế GTGT theo quy định

- > Căn cứ theo quy định tại khoản 31 Điều 4 Luật Doanh nghiệp số 59/2020/QH14: “31. Tổ chức lại doanh nghiệp là việc chia, tách, hợp nhất, sáp nhập hoặc chuyển đổi loại hình doanh nghiệp

- > Căn cứ theo quy định tại khoản 2 Điều 37 Luật doanh nghiệp số 59/2020/QH14: “2. Loại hình doanh nghiệp được viết là “công ty trách nhiệm hữu hạn” hoặc “công ty TNHH” đối với công ty trách nhiệm hữu hạn; được viết là “công ty cổ phần” hoặc “công ty CP” đối với công ty cổ phần; được viết là “công ty hợp danh” hoặc “công ty HD” đối với công ty hợp danh; được viết là “doanh nghiệp tư nhân”, “DNTN” hoặc “doanh nghiệp TN” đối với doanh nghiệp tư nhân.

- > Căn cứ theo quy định tại các điều: “ Điều 202. Chuyển đổi công ty trách nhiệm hữu hạn thành công ty cổ phần”; “Điều 203. Chuyển đổi công ty cổ phần thành công ty trách nhiệm hữu hạn một thành viên;” “Điều 204. Chuyển đổi công ty cổ phần thành công ty trách nhiệm hữu hạn hai thành viên trở lên”; “Điều 205. Chuyển đổi doanh nghiệp tư nhân thành công ty trách nhiệm hữu hạn, công ty cổ phần, công ty hợp danh”.

- > Căn cứ Điểm 5, khoản 3, điều 1, Thông tư số 130/2016/TT-BTC ngày 12/08/2016 của Bộ Tài chính hướng dẫn Nghị định số 100/2016/NĐ-CP về thuế giá trị gia tăng về: “5. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động có số thuế giá trị gia tăng nộp thừa hoặc số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết”.

Xem thêm về các trường hợp hoàn thuế

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040