Thực tế, tại rất nhiều công ty FDI, tiền lương của giám đốc công ty con tại Việt Nam được trả theo hình thức là công ty mẹ tại nước ngoài trả tiền trực tiếp vào tài khoản của người lao động tại nước ngoài và sau đó, công ty mẹ đòi tiền công ty con. Như vậy, có rủi ro khi công ty con hoàn trả tiền lương cho công ty mẹ tại nước ngoài phải chịu thuế nhà thầu không?

Gonnapass trả lời

Giao dich hoàn trả tiền lương của giám đốc công ty con tại Việt Nam do công ty mẹ đã chi hộ vào tài khoản của người lao động tại nước ngoài, nếu không gắn với dịch vụ thì không phải chịu thuế nhà thầu vì:

– Công ty mẹ (nước ngoài) không phát sinh thu nhập từ việc cung cấp hàng hóa, dịch vụ tại Việt Nam

– Bản chất, đây chỉ là khoản thanh toán hộ (chi hộ)

Tuy nhiên, doanh nghiêp cần có thỏa thuận thanh toán hộ (chi hộ) giữa công ty mẹ và công ty con và các giấy tờ khác liên quan chứng minh công ty mẹ không nhận được thu nhập gì từ phía Việt Nam.

Ngoài ra, tình huống nếu bên nước ngoài có thu phí dịch vụ khác thì rủi ro cao là khoản lương chi hộ vẫn chịu thuế nhà thầu, cụ thể theo công văn 3477/CT-TTHT:

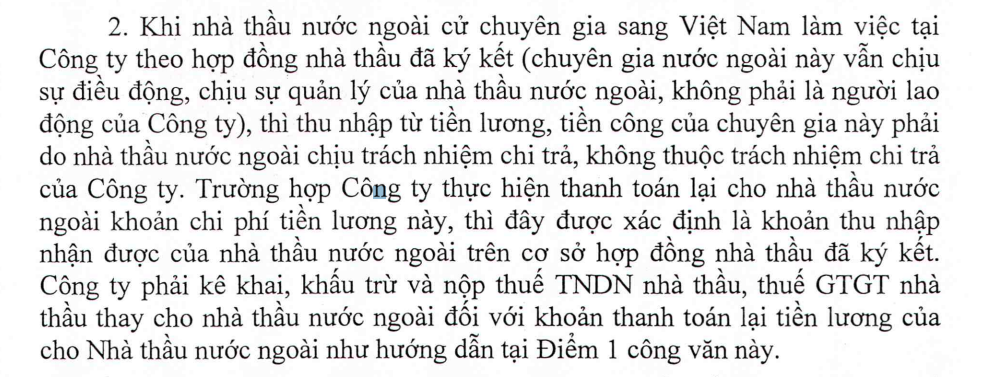

Căn cứ các quy định trên và nội dung trình bày tại công văn không số ngày 25/4/2016 của Công ty, trường hợp Công ty ký thỏa thuận với International Professional Resources Ltd. (IPRL) (Nhà thầu nước ngoài) là công ty liên kết với BJ Services (BJ Services là thành viên Công ty liên doanh) để điều động/thuyên chuyển chuyên gia trong các công ty thuộc Tập đoàn Baker Hughes (BJ Services là công ty thành viên của Tập đoàn) đến làm việc tại Công ty, chi trả hộ toàn bộ chi phí tiền lương, tiền thưởng và các phụ cấp khác cho chuyên gia và IPRL tính phí cung cấp dịch vụ tính lương/thủ tục hành chính khác theo thỏa thuận riêng thì khoản thanh toán hộ nêu trên thuộc đối tượng chịu thuế nhà thầu theo quy định kể từ ngày 01/01/2011 đến nay.

Hoặc công văn 5620/CT-TTHT:

Căn cứ pháp lý

Thông tư số 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính:

+ Tại Điều 1 quy định về đối tượng áp dụng:

“1. Tổ chức nước ngoài…có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết giữa Nhà thầu nước ngoài với tổ chức, cá nhân Việt Nam…”…

4) Tổ chức, cá nhân nước ngoài thông qua tổ chức, cá nhân Việt Nam để thực hiện việc đàm phán, ký kết các hợp đồng đứng tên tổ chức, cá nhân nước ngoài…”

Điều 5 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính

Quy định về các trường hợp không phải kê khai, tính nộp thuế GTGT:

“d) Các khoản thu hộ không liên quan đến việc bán hàng hóa, dịch vụ của cơ sở kinh doanh…”

Tham khảo Công văn số 5333/TCT-CS ngày 16/12/2020 của Tổng Cục thuế

Căn cứ quy định nêu trên, trường hợp nhà thầu nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận với tổ chức, cá nhân Việt Nam thì thuộc đối tượng áp dụng thuế nhà thầu.

Như vậy, trường hợp Haseko Corporation tại Nhật Bản (Haseko Nhật Bản) cử chuyên gia sang làm việc tại Công ty TNHH Haseko Việt Nam theo Bản ghi nhớ về Thỏa thuận chia sẻ và hoàn trả chi phí nhân sự ký ngày 01/02/2015 nếu phát sinh thu nhập tại Việt Nam thì sẽ thuộc đối tượng áp dụng thuế nhà thầu, nếu không phát sinh thu nhập, chỉ là khoản thu hộ, chi hộ thì không thuộc đối tượng áp dụng thuế nhà thầu.

Liên quan đến vấn đề này, ngày 9/12/2014, Bộ Tài chính đã có công văn số 17862/BTC-TCT trả lời Cục Thuế Hà Nội, Công ty TNHH IBM Việt Nam về chính sách thuế nhà thầu (gửi kèm).

Đề nghị Cục Thuế Hà Nội, kiểm tra làm rõ trường hợp của Haseko Nhật Bản cử chuyên gia sang làm việc tại Công ty Haseko Việt Nam theo Bản ghi nhớ về Thỏa thuận chia sẻ và hoàn trả chi phí nhân sự ký ngày 01/02/2015 có kèm theo hoạt động kinh doanh, cung cấp dịch vụ hoặc có phát sinh thu nhập tại Việt Nam hay không để hướng dẫn Công ty Haseko thực hiện nghĩa vụ thuế nhà thầu theo đúng quy định tại Thông tư 103/2014/TT-BTC.

Tham khảo Công văn số 17862/BTC-TCT ban hành ngày 09/12/2014 của Bộ Tài chính

Căn cứ các nội dung trên, giao Cục Thuế thành phố Hà Nội kiểm tra hồ sơ của Công ty TNHH IBM Việt Nam để xác định, nếu đáp ứng được các điều kiện sau thì khoản chi trả của Công ty TNHH IBM Việt Nam cho Công ty IBM nước ngoài không thuộc đối tượng áp dụng của Thông tư số 134/2008/TT-BTC ngày 31/12/2008 của Bộ Tài chính về thuế nhà thầu, cụ thể:

(i) Việc Công ty IBM nước ngoài trả trước tiền lương, bảo hiểm… cho chuyên gia chỉ là hoạt động chi hộ cho Công ty TNHH IBM Việt Nam; Khoản hoàn trả của Công ty TNHH IBM Việt Nam cho Công ty IBM nước ngoài tương ứng tổng số lương chuyên gia nước ngoài nhận được. Công ty IBM nước ngoài không thu thêm bất kỳ khoản chi phí nào khác.

(ii) Thuế TNCN của các chuyên gia đã được kê khai và nộp đầy đủ trên toàn bộ thu nhập mà Công ty TNHH IBM Việt Nam đã thanh toán cho Công ty IBM nước ngoài để trả lương cho chuyên gia.

Ngày 19/11/2014, Tổng cục Thuế nhận được công văn số 1411/2014 ngày 14/11/2014 của Công ty TNHH IBM Việt Nam. Tại công văn số 1411/2014 nêu trên, Công ty TNHH IBM Việt Nam cam kết:

“- Khoản thanh toán của Công ty TNHH IBM Việt Nam trả cho Công ty IBM nước ngoài chỉ đơn thuần là việc bồi hoàn lại toàn bộ tiền lương và các chi phí thực phát sinh mà Công ty IBM nước ngoài đã trả hộ Công ty TNHH IBM Việt Nam cho các chuyên gia biệt phái sang làm việc tại Việt Nam.

– Các chuyên gia biệt phái của Công ty TNHH IBM Việt Nam đều đã kê khai và nộp đầy đủ thuế TNCN cho phần thu nhập toàn cầu của mình tại Việt Nam”.

Đề nghị Cục Thuế thành phố Hà Nội kiểm tra cụ thể “khoản bồi hoàn các chi phí thực phát sinh” theo cam kết của Công ty TNHH IBM Việt Nam tại công văn số 1411/2014 nêu trên để xử lý không thu thuế nhà thầu đối với khoản chi trả của Công ty TNHH IBM Việt Nam cho Công ty IBM nước ngoài đã được kê khai và nộp thuế TNCN theo đúng quy định.

https://manaboxvietnam.com/product/thoa-thuan-thanh-toan-ho/

Lưu ý chi phí được trừ tiền lương người nước ngoài

Xem thêm

The salary of a subsidiary company in Vietnam is paid in the form of a holding company in a foreign country that pays directly to the account of the overseas employee, after that, the holding company demands the subsidiary’s money. Then, if the subsidiary returns this money abroad, it is not subject to contractor tax, because:

– The holding company does not generate income, revenue from the provision of goods and services in Vietnam

– In essence, this is only on behalf paid (payment), not related to the production and business activities of the enterprise.

Conditions required: On behalf payment agreement (paid) between the holding company and its subsidiary.

Legal regulation:

Circular No. 103/2014 / TT-BTC dated August 6, 2014 of the Ministry of Finance:

+ In Article 1, provisions on the subjects of application:

“first. Foreign business organizations have a permanent establishment in Vietnam or do not have a permanent establishment in Vietnam; Foreign business individuals who are residents of Vietnam or are not residents of Vietnam (hereinafter referred collectively to as foreign contractors or foreign subcontractors) doing business in Vietnam or earning income. arising in Vietnam on the basis of a contract, agreement or commitment between a foreign contractor and a Vietnamese organization or individual or between a foreign contractor and a foreign sub-contractor to perform a part of the work of Contractor contract.

…

- Foreign organizations and individuals through Vietnamese organizations and individuals to negotiate and sign contracts under the names of foreign organizations and individuals. “

+ In Article 12, the provisions on value added tax by direct method:

“Tax bases are revenue from calculating value added tax and percentage for calculating VAT on turnover.

…

Turnover of VAT calculation is the total turnover from the provision of services and services associated with goods liable to VAT, which are received by foreign contractors and sub-contractors and excluding payable taxes including expenses paid by the Vietnamese party on behalf of foreign contractors or foreign subcontractors (if any). ”

+ In Article 13, Section III, Chapter II, prescribing enterprise income tax by the direct method:

“Tax bases are turnover for CIT calculation and CIT (%) rate calculated on taxable turnover.

…

The turnover for CIT calculation is the whole turnover excluding VAT which the foreign contractor or foreign subcontractor has received, not subtract payable taxes. The CIT calculation turnover shall include expenses paid by the Vietnamese party on behalf of the foreign contractor or foreign sub-contractor (if any). ”

Article 5 Circular No. 219/2013 / TT-BTC dated December 31, 2013 of the Ministry of Finance

Regulations on cases where VAT must not be declared and calculated:

“7. Other cases:

Business establishments are not required to declare and pay taxes in the following cases:

…

- c) Collection of a third person for insurance activities.

d) Proceedings of collection not related to the sale of goods and services of business establishments. ”

Practical note: Official Letter No. 17862/BTC-TCT issued on Dec 09 2014 by Ministry of Finance

Biên soạn: Đặng Thị Thanh Hoa – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.