Ngoài nguồn chi học bổng từ Ngân sách Nhà Nước, những năm gần đây, khoản tài trợ học bổng đến từ các tổ chức kinh doanh trong và ngoài nước rất lớn. Vậy trường hợp cá nhân được nhận khoản học bổng này thì có phải nộp thuế TNCN không?

Học bổng nhận được từ tổ chức trong và ngoài nước có thể được miễn thuế TNCN

Theo thông tư 111/2013/TT-BTC khoản thu nhập được miễn thuế TNCN gồm:

“m.2) Học bổng nhận được từ tổ chức trong nước và ngoài nước (bao gồm cả khoản tiền sinh hoạt phí) theo chương trình hỗ trợ khuyến học của tổ chức đó.

Tổ chức trả học bổng cho cá nhân nêu tại điểm này phải lưu giữ các quyết định cấp học bổng và các chứng từ trả học bổng. Trường hợp cá nhân nhận học bổng trực tiếp từ các tổ chức nước ngoài thì cá nhân nhận thu nhập phải lưu giữ tài liệu, chứng từ chứng minh thu nhập nhận được là học bổng do các tổ chức ngoài nước cấp.”

Tổ chức có thể cấp học bổng cho người học qua các chương trình đào tạo thường xuyên( Khoản 1 Điều 40 Văn bản hợp nhất 2019 Luật GD-NN năm 2014”):

“1. Đào tạo thường xuyên được thực hiện với các chương trình sau đây:

a) Chương trình đào tạo thường xuyên theo yêu cầu của người học; chương trình bồi dưỡng, cập nhật, nâng cao kiến thức, kỹ năng nghề nghiệp;

b) Chương trình đào tạo theo hình thức kèm cặp nghề, truyền nghề, tập nghề;

c) Chương trình chuyển giao công nghệ;

d) Chương trình đào tạo khác có thời gian đào tạo dưới 03 tháng;

đ) Chương trình đào tạo để lấy bằng tốt nghiệp cao đẳng, trung cấp và chứng chỉ sơ cấp theo hình thức đào tạo thường xuyên.”

Theo đó nếu cá nhân nhận học bổng từ tổ chức qua các chương trình của tổ chức, giữ đầy đủ chứng từ chứng minh khoản học bổng nhận được là học bổng do tổ chức cung cấp thì thu nhập này sẽ được miễn thuế TNCN.

Chứng từ có thể gồm:

+Hợp đồng ký kết tham gia đào tạo

+ Bảng đánh giá năng lực đủ điều kiện nhận học bổng nếu có quy định từ phía tổ chức

Cơ sở Luật: Trích dẫn Luật

– Thông tư 111/2013/TT-BTC

– Văn bản hợp nhất 2019 Luật GD-NN năm 2014

Trích dẫn công văn

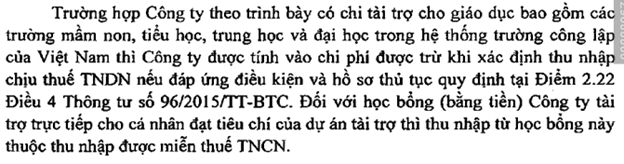

Ngày 16/12/2016, Tổng cục thuế TP.HCM có công văn số 12371/TCT-TTHT, theo đó khoản học bổng cá nhân nhận được đáp ứng điều kiện sẽ được miễn thuế TNCN:

Tham khảo video

Biên soạn: Nguyễn Thị Thanh Huyền – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass