Học phí cho con người lao động có được tính vào chi phí được trừ? Có phải chịu thuế TNCN? Dưới đây là các hướng dẫn liên quan

Chi phí Học phí cho con người lao động được trừvà không tính thuế TNCN nếu…

Đây là khoản chi phí được trừ khi tính thuế TNDN và không phải tính thuế TNCN nếu đáp ứng các điều kiện như dưới đây

| Điều kiện | Thuế TNDN | Thuế TNCN |

| (1) Đối tượng | Khoản chi về tiền học do doanh nghiệp trả có tính chất tiền lương, tiền công | Tiền học phí do doanh nghiệp trả hộ |

| (2) Người thụ hưởng | – Con của người lao động nước ngoài học tại Việt Nam | – Con của người lao động nước ngoài làm việc tại Việt Nam học tại Việt Nam

– Con của người lao động Việt Nam đang làm việc ở nước ngoài học tại nước ngoài |

| (3) Bậc học | Mầm non đến trung học phổ thông | |

| (4) Chứng từ | – Hợp đồng lao động

– Đầy đủ hoá đơn, chứng từ theo quy định |

|

2. Một số trường hợp đặc biệt

Lao động di chuyển nội bộ

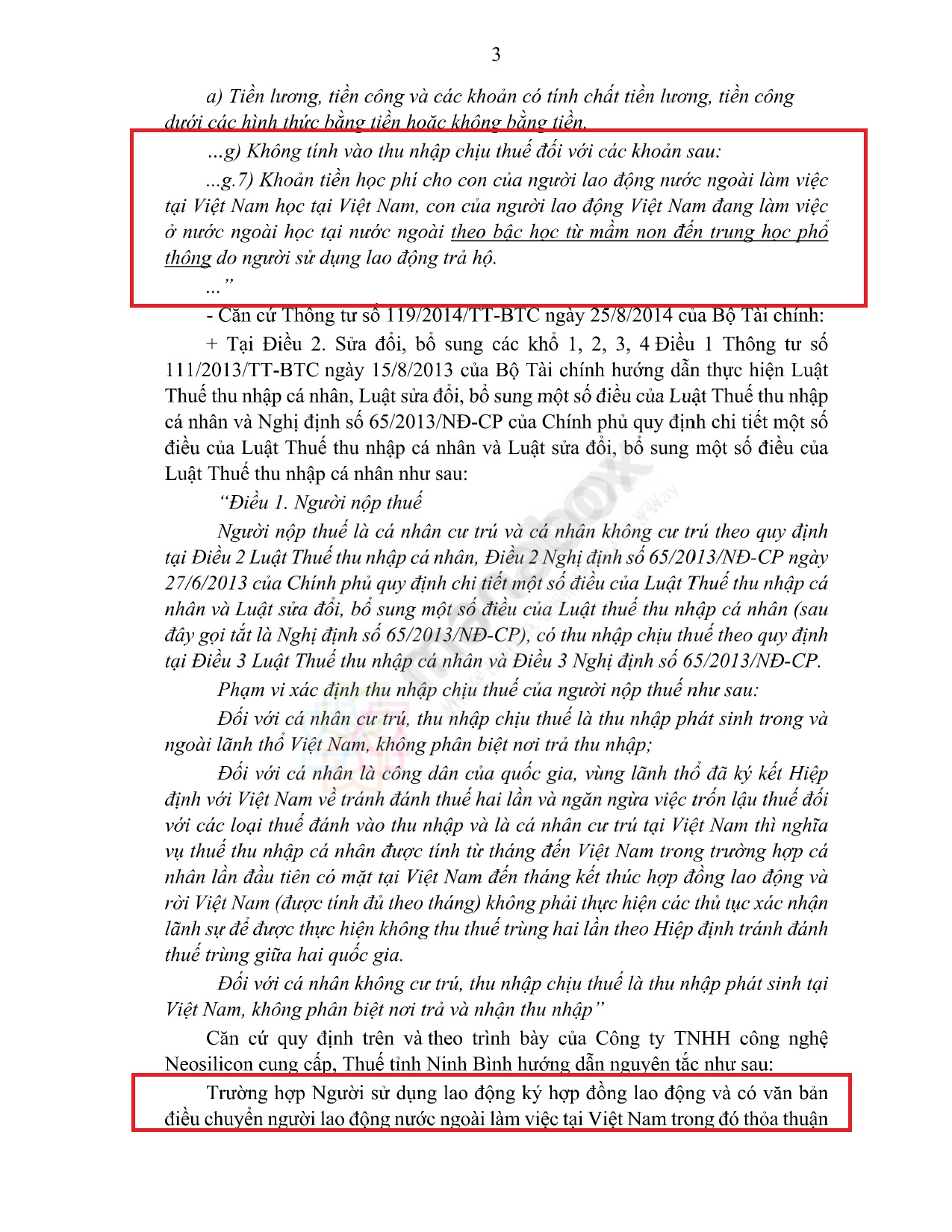

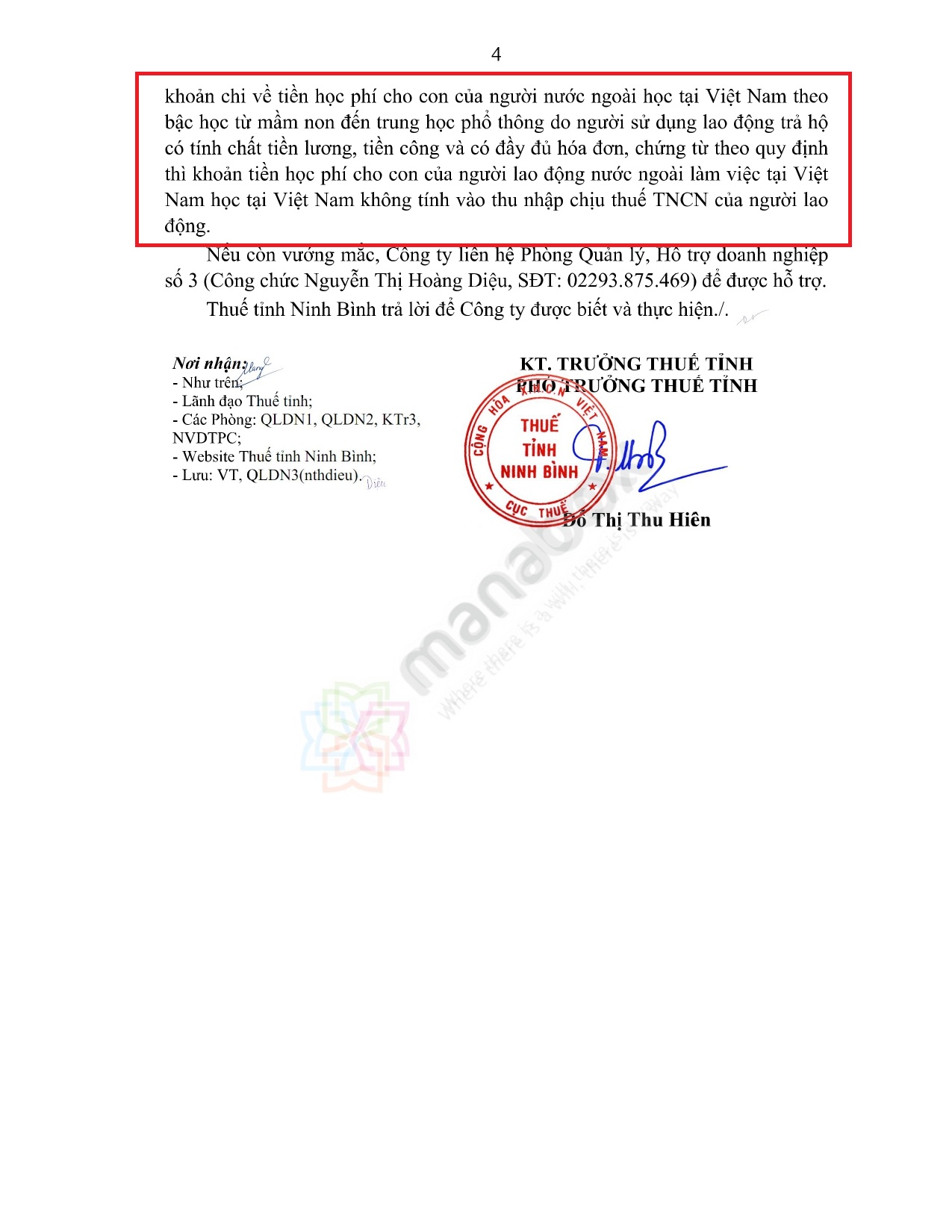

công văn số 6395/NBI-QLDN3 xác định khoản mục này không phải tính thuế kể cả với cá nhân điều chuyển

Trường hợp Người sử dụng lao động ký hợp đồng lao động và có văn bản điều chuyển người lao động nước ngoài làm việc tại Việt Nam trong đó thỏa thuận khoản chi về tiền học phí cho con của người nước ngoài học tại Việt Nam theo bậc học từ mầm non đến trung học phổ thông do người sử dụng lao động trả hộ có tính chất tiền lương, tiền công và có đầy đủ hóa đơn, chứng từ theo quy định thì khoản tiền học phí cho con của người lao động nước ngoài làm việc tại Việt Nam học tại Việt Nam không tính vào thu nhập chịu thuế TNCN của người lao động.

Chính sách thuế khoản chi hỗ trợ tiền nhập học đầu năm, tiền xe buýt đưa đón, tiền ăn….

Không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN và phải tính vào thu nhập chịu thuế TNCN khi tính thuế TNCN (Công văn 4677/CT-TTHT của Cục thuế Hà Nội)

“Căn cứ quy định trên, trường hợp Công ty có chi trả hộ tiền học phí, tiền nhập học đầu năm, tiền xe buýt đưa đón, tiền ăn…. cho con của người lao động là người nước ngoài đang theo học tại Việt Nam thì…các khoản chi phí tiền nhập học đầu năm, tiền xe buýt đưa đón, tiền ăn…. cho con của người lao động không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN và phải tính vào thu nhập chịu thuế TNCN khi tính thuế TNCN”

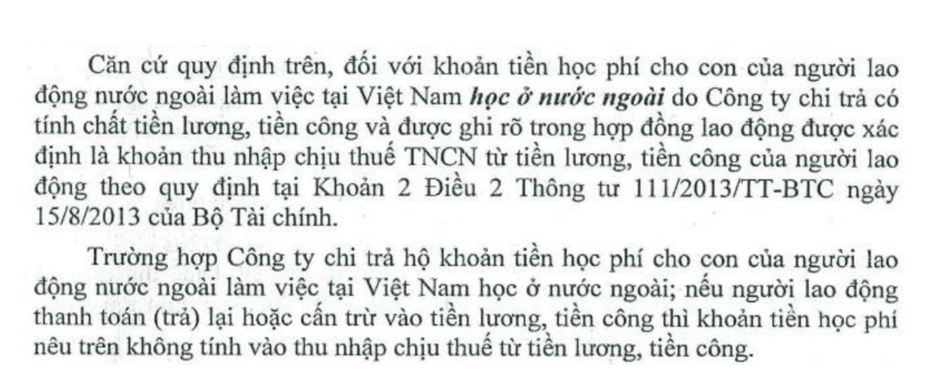

(2) Học phí tại nước ngoài không được miễn thuế TNCN (Công văn 2655/CT-TTHT)

(3) Tiền học cho con riêng của người lao động cũng không chịu thuế TNCN nếu đáp ứng điều kiện

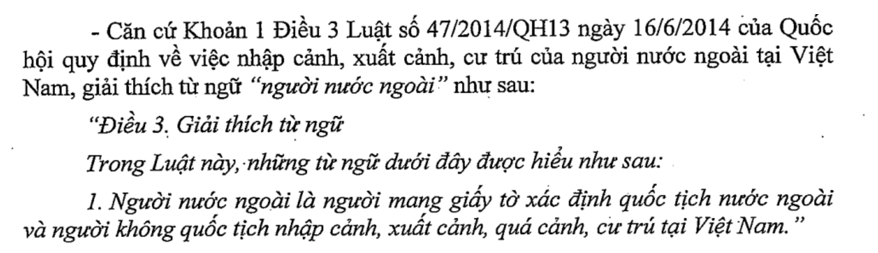

(4) Việc xác định người nước ngoài căn cứ theo Luật Hộ tịch, Luật Xuất nhập cảnh…

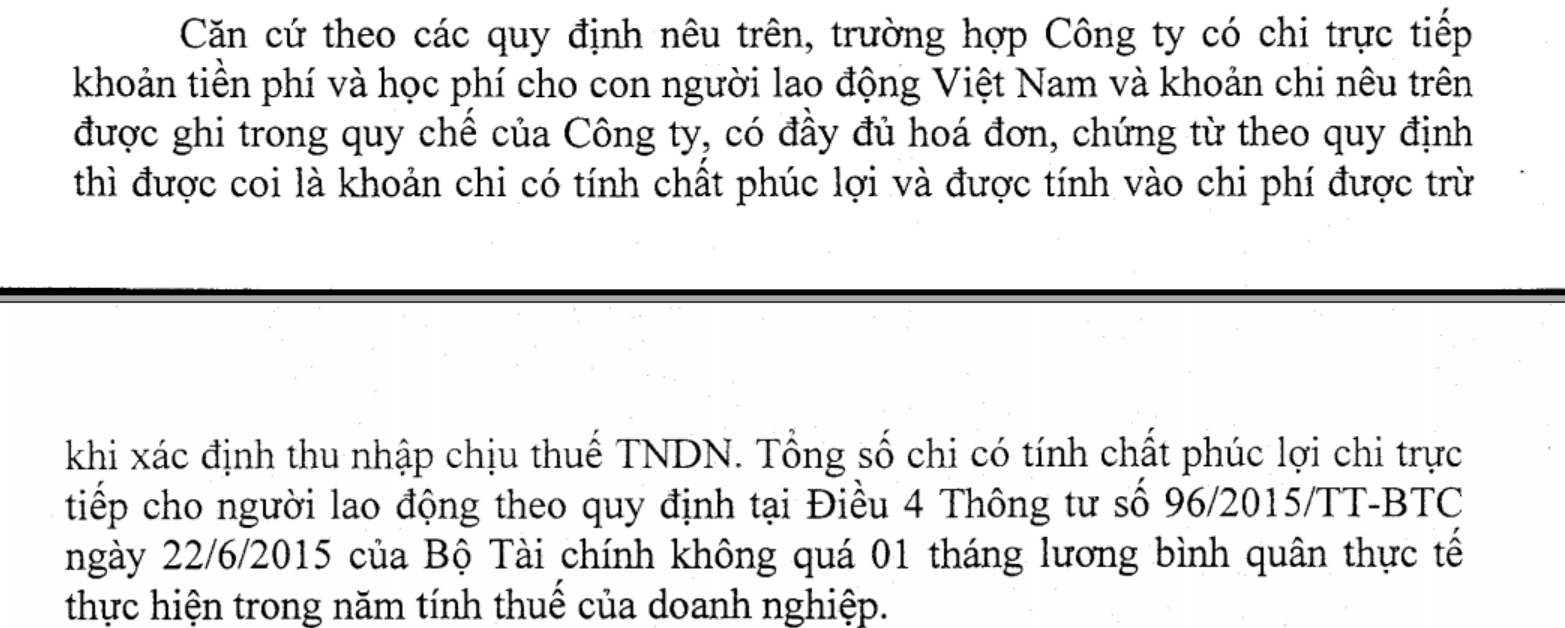

(5) Tiền học cho con của người lao động Việt Nam được tính vào chi phí được trừ theo dạng chi phí phúc lợi trực tiếp nếu có đủ hồ sơ (Công văn 5452/TCT-CS)

(6) Về chứng từ thu học phí

Một số trường hợp không bắt buộc phải có hóa đơn (Công văn 2030/TCT-CS năm 2015)

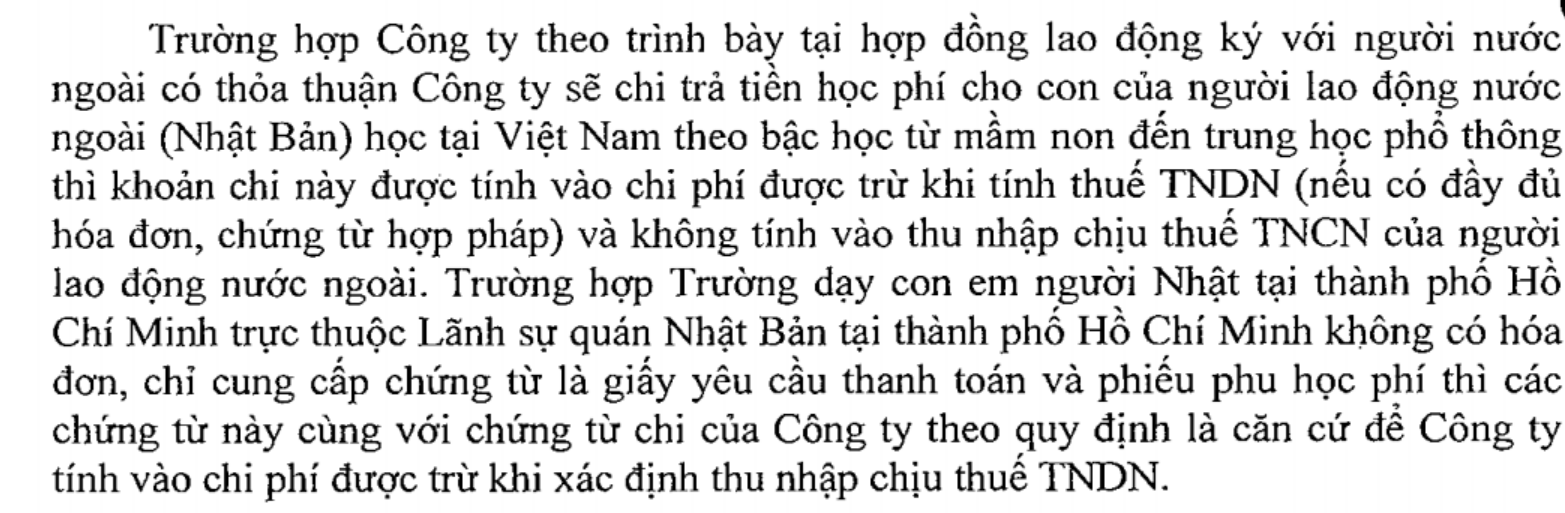

“Căn cứ các quy định nêu trên, trường hợp Công ty TNHH Việt Nam Create Medic (Công ty) tại hợp đồng lao động ký với người nước ngoài làm việc cho Công ty có ghi khoản chi tiền học phí cho con của người lao động học tại Việt Nam theo bậc học từ mầm non đến trung học phổ thông được Công ty chi trả không trái với quy định của pháp luật về tiền lương, tiền công và theo trình bày của Công ty thì Trường dạy con em người Nhật tại thành phố Hồ Chí Minh trực thuộc Lãnh sự quán Nhật Bản tại thành phố Hồ Chí Minh không có hóa đơn, chỉ có chứng từ là giấy yêu cầu thanh toán và phiếu thu học phí do Trường cung cấp thì các chứng từ này cùng với chứng từ chi của Công ty theo quy định là căn cứ để Công ty hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.”

(7) Chi học phí trả trực tiếp vào lương, không trả cho nhà cung cấp thì phải tính toàn bộ vào TNCT TNCN (Công văn 992/ CT-TTHT của cục thuế TP HCM)

“Căn cứ quy định trên, trường hợp Công ty ký Hợp đồng lao động với người nước ngoài có quy định Công ty ứng cho người lao động tiền học phí cho con sau đó trừ dần vào lương, hình thức thanh toán là chuyển khoản vào tài khoản của người lao động, Công ty không chi trả tiền học phí trực tiếp cho nhà cung cấp dịch vụ thì phải tính vào thu nhập chịu thuế TNCN của người lao động. Công ty có trách nhiệm tổng hợp toàn bộ thu nhập được chi trả trong tháng của người lao động bao gồm cả khoản tiền học phí được chi trả vào tài khoản người lao động để tính, khấu trừ, nộp thuế TNCN theo quy định…”

Cơ sở pháp lý

Căn cứ Điều 11 Thông tư số 92/2015/TT-BTC ngày 15/06/2015 của Bộ Tài chính về thuế TNCN, không tính vào TNCT đối với:

g.7) Khoản tiền học phí cho con của người lao động nước ngoài làm việc tại Việt Nam học tại Việt Nam, con của người lao động Việt Nam đang làm việc ở nước ngoài học tại nước ngoài theo bậc học từ mầm non đến trung học phổ thông do người sử dụng lao động trả hộ.

Căn cứ Điều 4 Thông tư 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính hướng dẫn về thuế TNDN về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

“Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

…2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:…b) Các khoản tiền lương, tiền thưởng, chi mua bảo hiểm nhân thọ cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty…”

…Trường hợp doanh nghiệp ký hợp đồng lao động với người nước ngoài trong đó có ghi khoản chi về tiền học cho con của người nước ngoài học tại Việt Nam theo bậc học từ mầm non đến trung học phổ thông được doanh nghiệp trả có tính chất tiền lương, tiền công và có đầy đủ hoá đơn, chứng từ theo quy định thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp…”

Biên soạn: Nguyễn Văn Tĩnh/Phạm Thị Toán