Gonnapass nhận được rất nhiều câu hỏi cũng như yêu cầu về hướng dẫn đăng ký mã số thuế nhà thầu.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Vậy…Thủ tục đăng ký mã số thuế nhà thầu được thực hiện như thế nào?

Lưu ý, bên Việt Nam nộp thuế thay cho nhà thầu, nhà thầu phụ nước ngoài trong vòng 10 ngày làm việc kể từ ngày phát sinh trách nhiệm khấu trừ thuế và nộp thay phải thực hiện đăng ký, kê khai nộp thuế theo quy định tại Khoản 2, Điều 33 Luật Quản lý thuế số 38/2019/QH14

Bước 1: Thu thập và chuẩn bị thông tin cần thiết:

- > Thông tin về công ty: Tên, số giấy phép kinh doanh, địa chỉ và số điện thoại.

- > Thông tin về nhà thầu nước ngoài, nhà thầu phụ nước ngoài: Tên, địa chỉ trụ sở chính và địa chỉ văn phòng đại diện tại Việt Nam.

- > Thông tin về hợp đồng: Số hợp đồng, giá trị hợp đồng, nơi thực hiện hợp đồng

Bước 2: Điền các thông tin cần thiết vào mẫu hồ sơ: Số lượng hồ sơ: 01 bộ hồ sơ gồm:

- > Tờ khai đăng ký thuế mẫu số 04.1/ĐK-TCT;

- > Bảng kê các hợp đồng nhà thầu, nhà thầu phụ nước ngoài nộp thuế thông qua bên Việt Nam mẫu số 04.1/ĐK-TCT-BK

- > Bản sao không yêu cầu chứng thực hợp đồng hợp tác kinh doanh hoặc các bảng kê, chứng từ cung ứng dịch vụ… của các nhà thầu nước ngoài.

Bước 3: Nộp hồ sơ cho Cơ quan Thuế quản lý trực tiếp bằng 2 cách:

- Nộp trực tiếp tới Cơ quan Thuếquản lý.

- Nộp qua bưu điện.

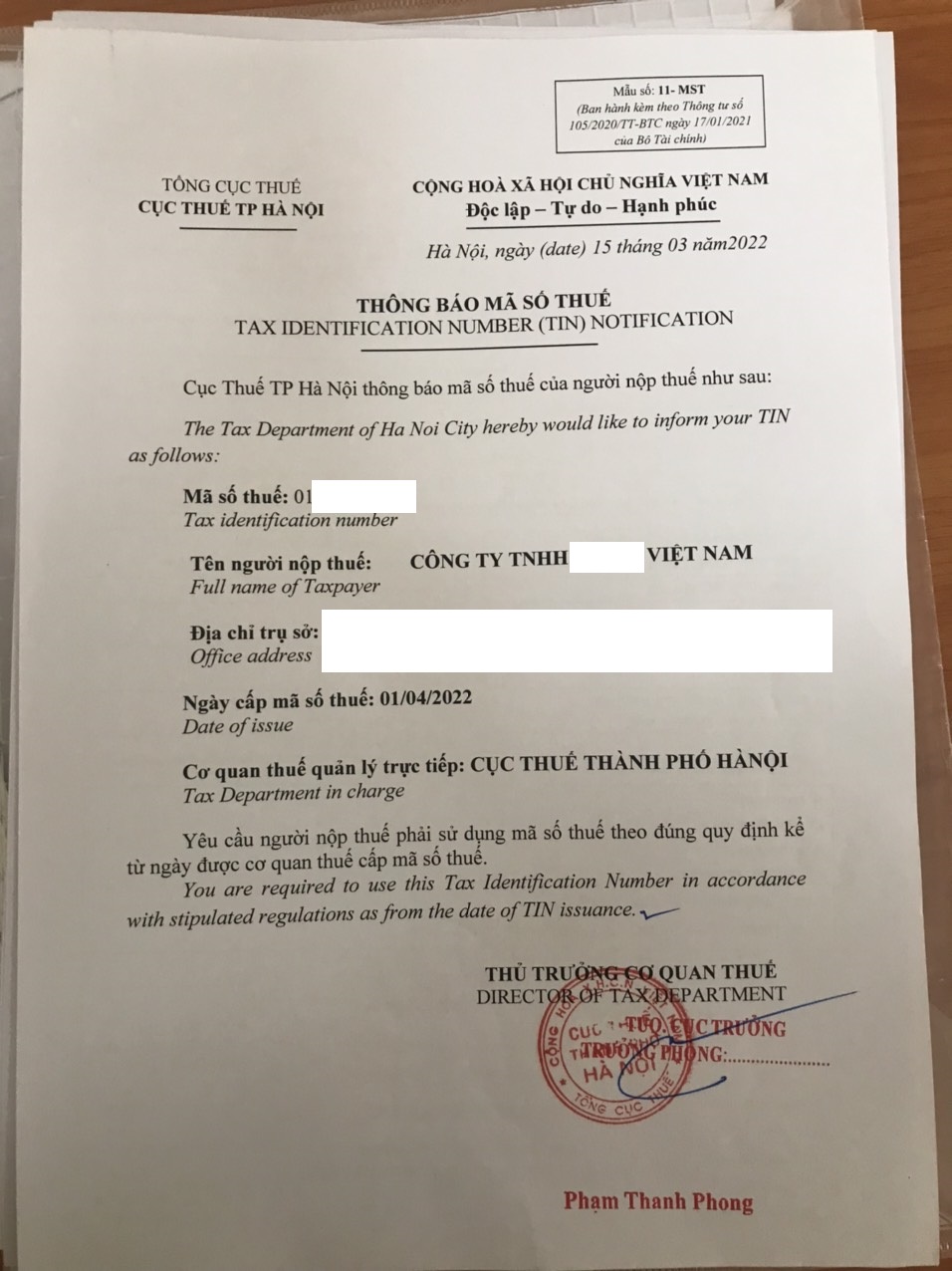

Kết quả: Nhận được Thông báo Mã số thuế nộp thay của người nộp thuế.

Thời hạn giải quyết: Trong 10 ngày làm việc từ khi nhận được đầy đủ hồ sơ đăng ký thuế (Không tính thời gian chỉnh sửa, bổ sung hồ sơ do người nộp thuế kê khai sai sót).

Quy định mới về phân loại cấu trúc mã số thuế

Thông tư bổ sung quy định cụ thể đối tượng nào được cấp mã số thuế 10 chữ số, đối tượng nào được cấp mã số thuế 13 chữ số (Khoản 3 Điều 5). (Thông tư số 95/2016/TT-BTC chưa có quy định cụ thể về nội dung này).

Sửa đổi, bổ sung quy định tổ chức, cá nhân khấu trừ, nộp thay được cấp mã số thuế 10 chữ số để kê khai, nộp thuế thay cho nhà thầu nước ngoài, nhà thầu phụ nước ngoài, nhà cung cấp ở nước ngoài, tổ chức và cá nhân có hợp đồng hoặc văn bản hợp tác kinh doanh (điểm e khoản 3 Điều 5).

Bổ sung quy định nhà thầu nước ngoài, nhà thầu phụ nước ngoài có văn phòng tại Việt Nam đã được bên Việt Nam kê khai, khấu trừ nộp thuế thay về thuế nhà thầu thì nhà thầu nước ngoài, nhà thầu phụ nước ngoài được cấp một mã số thuế 10 chữ số để kê khai tất cả các nghĩa vụ thuế khác (trừ thuế nhà thầu) tại Việt Nam và cung cấp mã số thuế 10 số cho bên Việt Nam khấu trừ nộp thay để bên Việt Nam kê khai trên bảng kê nhà thầu, nhà thầu phụ khi khai thuế và cấp chứng từ khấu trừ nộp thay cho nhà thầu, nhà thầu phụ nước ngoài (điểm d khoản 3 Điều 5).

Trường hợp nhà thầu nước ngoài, nhà thầu phụ nước ngoài chưa có mã số thuế 10 số và được bên Việt Nam kê khai, nộp thay thuế nhà thầu thì được cấp mã số thuế 13 số theo từng hợp đồng và theo mã số thuế 10 số nộp thay của bên Việt Nam để bên Việt Nam kê khai trên bảng kê nhà thầu, nhà thầu phụ khi khai thuế và cấp chứng từ khấu trừ nộp thay cho nhà thầu, nhà thầu phụ nước ngoài (điểm e khoản 3 Điều 5).

Bổ sung quy định nhà cung cấp ở nước ngoài chưa có mã số thuế tại Việt Nam khi đăng ký thuế trực tiếp với cơ quan thuế được cấp mã số thuế 10 chữ số. Nhà cung cấp ở nước ngoài sử dụng mã số thuế đã được cấp để trực tiếp kê khai, nộp thuế hoặc cung cấp mã số thuế cho tổ chức, cá nhân tại Việt Nam được nhà cung cấp ở nước ngoài ủy quyền hoặc cung cấp cho ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện khấu trừ, nộp thay nghĩa vụ thuế và kê khai vào Bảng kê về khấu trừ thuế của nhà cung cấp ở nước ngoài tại Việt Nam (điểm đ khoản 3 Điều 5).

English Version

GUIDANCE FOR REGISTER CONTRACTOR CODE – HƯỚNG DẪN ĐĂNG KÝ MÃ SỐ THUẾ NHÀ THẦU

Step 1: Collect necessary information:

* Information of company: Name, Number of business lisence, adress, phone number

* Information of foreign contractors, foreign sub-contractor: Name, head office adress and representative office adress in Viet Nam.

* Information of Contract: Number of contracts, contract value, workplace.

Step 2: Fill out necessary information to form.

- Quantity of dossier: 01 set.

- A dossier includes:

+ A tax registration form using Form No. 04.1-DK-TCT issued by Circular. 95/2016/TT-BTC.

+ A copy/copies of business cooperation contract.

Step 3: Submit the dossier to Tax office where manage directly by 2 ways:

- Submit directly to Tax office.

- Submit through post office.

Term of settlement: With in 10 working days from receiving sufficient dossier registration tax (Excluding time to edit, add dossier due to tax payer made false declaration)

[collapse]

GUIDANCE FOR REGISTER CONTRACTOR CODE – HƯỚNG DẪN ĐĂNG KÝ MÃ SỐ THUẾ NHÀ THẦU

Step 1: Collect necessary information:

* Information of company: Name, Number of business lisence, adress, phone number

* Information of foreign contractors, foreign sub-contractor: Name, head office adress and representative office adress in Viet Nam.

* Information of Contract: Number of contracts, contract value, workplace.

Step 2: Fill out necessary information to form.

- Quantity of dossier: 01 set.

- A dossier includes:

+ A tax registration form using Form No. 04.1-DK-TCT issued by Circular. 95/2016/TT-BTC.

+ A copy/copies of business cooperation contract.

Step 3: Submit the dossier to Tax office where manage directly by 2 ways:

- Submit directly to Tax office.

- Submit through post office.

Term of settlement: With in 10 working days from receiving sufficient dossier registration tax (Excluding time to edit, add dossier due to tax payer made false declaration)

[collapse]

Result: Receive Annoucement of tax code pay on behalf

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040