Hiện nay có 2 phương pháp mà hộ kinh doanh có thể áp dụng để khai, nộp thuế là phương pháp khoán và phương pháp kê khai với tóm tắt như dưới đây.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Các công việc Hộ kinh doanh cần lưu ý về phương pháp kê khai từ 2026

Căn cứ: NGHỊ ĐỊNH SỐ 68/2026/NĐ-CP NGÀY 05/3/2026 CỦA CHÍNH PHỦ; THÔNG TƯ SỐ 152/2025/TT-BTC NGÀY 31/12/2025 CỦA BỘ TÀI CHÍNH và THÔNG TƯ SỐ 18/2026/TT-BTC NGÀY 05/3/2026 CỦA BỘ TÀI CHÍNH, Dưới đây là BẢNG TỔNG HỢP CHÍNH SÁCH VÀ QUẢN LÝ THUẾ ĐỐI VỚI HỘ KINH DOANH

|

Tiêu chí |

Nhóm 1: Doanh thu năm từ 500 triệu đồng trở xuống |

Nhóm 2: Doanh thu năm trên 500 triệu đồng đến 03 tỷ đồng |

Nhóm 3: Doanh thu năm trên 03 tỷ đồng |

|

|

Trên 03 tỷ đồng đến 50 tỷ đồng |

Trên 50 tỷ đồng |

|||

|

(1) Thuế GTGT |

– Không chịu thuế GTGT.

– Khai thuế: Thông báo doanh thu thực tế chậm nhất ngày 31/01 năm sau. – Tờ khai/mẫu biểu: Mẫu số 01/TKN-CNKD ban hành kèm theo Thông tư 18/2026/TT-BTC |

– Chịu thuế.

– Phương pháp: Tỷ lệ % x Doanh thu. – Kỳ kê khai: Theo quý. – Thời hạn nộp hồ sơ & thuế: Chậm nhất ngày cuối cùng của tháng đầu tiên quý tiếp theo. – Tờ khai/mẫu biểu: Mẫu số 01/CNKD ban hành kèm theo Thông tư 18/2026/TT-BTC. |

– Chịu thuế.

– Phương pháp: Tỷ lệ % x Doanh thu. – Kỳ kê khai: Theo quý. – Thời hạn nộp hồ sơ & thuế: Chậm nhất ngày cuối cùng của tháng đầu tiên quý tiếp theo. – Tờ khai/mẫu biểu: Mẫu số 01/CNKD ban hành kèm theo Thông tư 18/2026/TT-BTC. |

– Chịu thuế.

– Phương pháp: Tỷ lệ % x Doanh thu. – Kỳ kê khai: Theo tháng. – Thời hạn nộp hồ sơ & thuế: Chậm nhất ngày thứ 20 của tháng tiếp theo. – Tờ khai/mẫu biểu: Mẫu số 01/CNKD ban hành kèm theo Thông tư 18/2026/TT-BTC. |

|

(2) Thuế TNCN |

– Không phải nộp thuế TNCN.

– Khai thuế: Thông báo doanh thu thực tế chậm nhất 31/01 năm sau. – Tờ khai/mẫu biểu: theo mẫu thuế GTGT. |

– Phải nộp thuế.

– Phương pháp được lựa chọn: Thuế suất x Doanh thu tính thuế; Doanh thu tính thuế = Doanh thu – 500 triệu. Hoặc: Thu nhập tính thuế x Thuế suất 15%; Thu nhập tính thuế = Doanh thu – Chi phí. Nếu chọn, phải ổn định 02 năm liên tục. – Kỳ kê khai & hạn nộp: Theo quý cùng hạn khai GTGT. – Quyết toán năm: Chỉ có nếu chọn nộp theo Thu nhập tính thuế; hạn nộp hồ sơ chậm nhất 31/3 năm sau. – Tờ khai/mẫu biểu: theo mẫu thuế GTGT và Mẫu số 02/CNKD-TNCN-QTT (quyết toán năm) ban hành kèm theo Thông tư 18/2026/TT-BTC. |

– Phải nộp thuế.

– Phương pháp bắt buộc: Thu nhập tính thuế x Thuế suất 17%; Thu nhập tính thuế = Doanh thu – Chi phí. – Kỳ kê khai tạm nộp: Theo quý cùng hồ sơ khai GTGT (số thuế tạm nộp = Thuế suất x Doanh thu tính thuế quý). – Quyết toán năm: Có. Hạn nộp hồ sơ chậm nhất 31/3 năm sau. – Tờ khai/mẫu biểu: theo mẫu thuế GTGT và Mẫu số 02/CNKD-TNCN-QTT (quyết toán năm) ban hành kèm theo Thông tư 18/2026/TT-BTC. |

– Phải nộp thuế.

– Phương pháp bắt buộc: Thu nhập tính thuế x Thuế suất 20%; Thu nhập tính thuế = Doanh thu – Chi phí. – Kỳ kê khai tạm nộp: Theo tháng cùng hồ sơ khai GTGT (số thuế tạm nộp = Thuế suất x Doanh thu tính thuế tháng). – Quyết toán năm: Có. Hạn nộp hồ sơ chậm nhất 31/3 năm sau. – Tờ khai/mẫu biểu: theo mẫu thuế GTGT và Mẫu số 02/CNKD-TNCN-QTT (quyết toán năm) ban hành kèm theo Thông tư 18/2026/TT-BTC. |

|

(3) Các loại thuế khác |

– Trường hợp phát sinh: Có hoạt động chịu thuế TTĐB, tài nguyên, BVMT,…

– Cách thực hiện: Khai và nộp cùng thời hạn thông báo doanh thu. |

– Trường hợp phát sinh: Có hoạt động chịu thuế TTĐB, tài nguyên, BVMT,…

– Cách thực hiện: Khai và nộp cùng với kỳ khai thuế GTGT. |

||

|

(4) Hóa đơn điện tử (HĐĐT) |

Không có quy định sử dụng hóa đơn | – Từ 500tr đến dưới 1 tỷ: Không bắt buộc, được đăng ký sử dụng nếu đáp ứng điều kiện hoặc đề nghị cơ quan thuế cấp từng lần phát sinh nếu có nhu cầu (khai, nộp thuế trước khi cấp).

– Từ 1 tỷ trở lên: Bắt buộc dùng HĐĐT có mã của cơ quan thuế hoặc HĐĐT khởi tạo từ máy tính tiền. Đăng ký trong 30 ngày kể từ cuối kỳ đạt ngưỡng. |

– Bắt buộc: Phải áp dụng HĐĐT có mã của cơ quan thuế hoặc HĐĐT khởi tạo từ máy tính tiền. | |

|

(5) Sổ sách kế toán |

– Sổ áp dụng: 01 sổ (Mẫu số S1a-HKD).

– Nếu có Thuế khác: Thêm Sổ theo dõi nghĩa vụ thuế khác (Mẫu S3a-HKD). |

– Nếu nộp thuế TNCN theo tỷ lệ % áp dụng: 01 sổ (Mẫu S2a-HKD).

– Nếu nộp thuế TNCN theo thu nhập tính thuế áp dụng: 04 sổ (Mẫu S2b-HKD, S2c-HKD, S2d-HKD, S2e-HKD). – Nếu có Thuế khác: Thêm Sổ theo dõi nghĩa vụ thuế khác (Mẫu S3a-HKD). |

– Sổ áp dụng: 04 sổ (Mẫu S2b-HKD, S2c-HKD, S2d-HKD, S2e-HKD)

– Nếu có Thuế khác: Thêm Sổ theo dõi nghĩa vụ thuế khác (Mẫu S3a-HKD) |

|

|

(6) Tài khoản ngân hàng |

– Nghĩa vụ: Phải thông báo tất cả số tài khoản, ví điện tử liên quan kinh doanh.

– Hình thức thông báo: Điện tử. – Mẫu biểu, thời hạn: Mẫu số 01/BK-STK ban hành kèm theo Thông tư 18/2026/TT-BTC; chậm nhất ngày 20/4/2026. |

– Nghĩa vụ: Phải thông báo tất cả số tài khoản, ví điện tử liên quan kinh doanh.

– Hình thức thông báo: Điện tử. – Mẫu biểu, thời hạn: Mẫu số 01/BK-STK ban hành kèm theo Thông tư 18/2026/TT-BTC; nộp kèm tờ khai thuế đầu tiên của năm 2026. |

||

TỶ LỆ THUẾ SUẤT THEO NGÀNH NGHỀ KINH DOANH: Tùy theo tính chất từng hoạt động sản xuất, kinh doanh, mức thuế suất được áp dụng trên doanh thu tương ứng với từng nhóm ngành nghề cụ thể như sau:

|

Ngành nghề kinh doanh |

Tỷ lệ GTGT |

Thuế suất TNCN |

| Phân phối, cung cấp hàng hóa |

1% |

0.5% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu |

5% |

2% |

| Riêng hoạt động cho thuê TS, đại lý bảo hiểm, đại lý bán hàng đa cấp |

5% |

5% |

| Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số |

5% |

5% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu |

3% |

1,5% |

| Hoạt động kinh doanh khác |

2% |

1% |

LƯU Ý QUAN TRỌNG

1. Mốc 500 triệu đồng quyết định nghĩa vụ thuế: Doanh thu năm từ 500 triệu đồng trở xuống sẽ hoàn toàn không chịu thuế GTGT và không phải nộp thuế TNCN. (khoản 1 Điều 3 và khoản 1 Điều 4 Nghị định 68/2026/NĐ-CP)

2. Không phải nộp thuế nhưng vẫn phải nộp thông báo: HKD dưới 500 triệu đồng bắt buộc phải nộp thông báo doanh thu thực tế chậm nhất là ngày 31/01 năm sau. (điểm a khoản 1 Điều 8 Nghị định 68/2026/NĐ-CP)

3. HKD mới ra kinh doanh (dưới 500tr): Phải nộp thông báo doanh thu 02 lần: chậm nhất 31/07 (cho 6 tháng đầu năm) và 31/01 năm sau (cho 6 tháng cuối năm); Nếu doanh thu lũy kế vượt 500 triệu đồng trong quý nào thì thực hiện khai thuế kể từ quý đó. (khoản 1, 2 Điều 9 Nghị định 68/2026/NĐ-CP)

4. Chu kỳ khai thuế rạch ròi: Chỉ HKD có doanh thu siêu lớn (trên 50 tỷ đồng) mới phải khai thuế GTGT theo tháng. Các nhóm còn lại (trên 500 triệu đến 50 tỷ) đều khai thuế theo quý. (khoản 1 Điều 10 Nghị định 68/2026/NĐ-CP)

5. Mốc 01 tỷ đồng bắt buộc dùng HĐĐT: HKD có doanh thu tính thuế GTGT từ 01 tỷ đồng trở lên bắt buộc dùng HĐĐT có mã hoặc từ máy tính tiền và phải đăng ký trong thời gian 30 ngày từ cuối kỳ đạt ngưỡng. (điểm a, c khoản 5 Điều 8 Nghị định 68/2026/NĐ-CP)

6. Quy định cấp HĐĐT từng lần phát sinh: HKD trên 500 triệu đến dưới 1 tỷ chưa đăng ký, nếu có nhu cầu sử dụng HĐĐT phải thực hiện khai và nộp thuế trước khi cơ quan thuế cấp HĐĐT theo từng lần phát sinh. (điểm b khoản 5 Điều 8 Nghị định 68/2026/NĐ-CP)

7. Quy định Tạm nộp/Quyết toán thuế TNCN: HKD có doanh thu trên 03 tỷ đồng (hoặc trên 500 triệu đến 03 tỷ đồng nhưng lựa chọn tính thuế TNCN theo Thu nhập tính thuế) thì nộp thuế TNCN tạm nộp cùng hồ sơ khai thuế GTGT và phải nộp hồ sơ quyết toán chậm nhất vào 31/03 năm sau. Trường hợp số thuế đã tạm nộp ít hơn số thuế đã khai tạm nộp, số thuế tạm nộp ít hơn số thuế phải nộp khi quyết toán thì HKD chỉ phải nộp bổ sung và không bị phải tính tiền chậm nộp (điểm b khoản 5 Điều 4; điểm c khoản 3 Điều 8; điểm b khoản 2 Điều 10 Nghị định 68/2026/NĐ-CP)

8. Nguyên tắc ổn định 02 năm liên tục: Bất kể bắt buộc hay tự nguyện, khi đã áp dụng phương pháp nộp thuế TNCN theo Thu nhập tính thuế thì phải giữ ổn định phương pháp này trong 02 năm liên tục. (điểm d khoản 5 Điều 4 Nghị định 68/2026/NĐ-CP)

9. Tách bạch chi phí kinh doanh và sinh hoạt cá nhân: Khoản chi phục vụ nhu cầu cá nhân, gia đình không được trừ khi tính thuế. Cá nhân kinh doanh bắt buộc theo dõi riêng hai loại chi phí này. (điểm g khoản 2 Điều 6 Nghị định 68/2026/NĐ-CP)

10. Bắt buộc khai báo tài khoản ngân hàng/ví điện tử: 100% HKD phải thông báo bằng phương thức điện tử tất cả tài khoản, ví điện tử liên quan đến hoạt động sản xuất kinh doanh cho cơ quan thuế. (khoản 4 Điều 13 Nghị định 68/2026/NĐ-CP)

11. Khai thuế/Thông báo địa điểm kinh doanh: HKD, cá nhân kinh doanh có nhiều địa điểm kinh doanh thực hiện khai thuế tổng hợp chung trên 01 hồ sơ nộp cho cơ quan thuế quản lý trực tiếp trụ sở ghi trên Giấy CNĐKKD của HKD hoặc Tờ khai đăng ký thuế của cá nhân kinh doanh, nhưng phải nộp tiền thuế cho từng địa điểm kinh doanh. (điểm b khoản 4 Điều 8 Nghị định 68/2026/NĐ-CP).

Gửi Thông báo về việc thành lập địa điểm kinh doanh, thay đổi thông tin, tạm ngừng kinh doanh, chấm dứt hoạt động địa điểm kinh doanh đến cơ quan thuế quản lý trụ sở kinh doanh theo Mẫu số 01/TB-ĐĐKD ban hành kèm theo Thông tư 18/2026/TT-BTC (điểm đ khoản 4 Điều 8 Nghị định 68/2026/NĐ-CP).

12. Khai thuế hoạt động cho thuê bất động sản: Được lựa chọn khai thuế hai lần trong năm tính thuế (lần thứ nhất chậm nhất là ngày 31/7 và lần thứ hai chậm nhất là ngày 31/01 năm sau) hoặc khai thuế một lần theo năm tính thuế (chậm nhất là ngày 31/01 năm sau). (điểm d khoản 3 Điều 8 Nghị định 68/2026/NĐ-CP)

Trường hợp cho tổ chức thuê và thỏa thuận tổ chức khai thuế thay, nộp thuế thay thì thời hạn nộp hồ sơ khai thuế xác định theo kỳ thanh toán tiền thuê bất động sản; trường hợp cho cá nhân thuê thì cá nhân cho thuê bất động sản phải trực tiếp khai thuế (điểm đ khoản 3 Điều 8 Nghị định 68/2026/NĐ-CP)

13. Khai thuế, nộp thuế đối với hoạt động thương mại điện tử:

Trường hợp HKD kinh doanh trên sàn có chức năng đặt hàng trực tuyến và thanh toán thì Chủ sàn có trách nhiệm khấu trừ, khai thay và nộp thay cho HKD (khoản 1 Điều 11 Nghị định 68/2026/NĐ-CP).

Trường hợp HKD kinh doanh trên sàn không có chức năng trực tuyến và thanh toán thì có trách nhiệm tự kê khai, nộp thuế theo quy định (khoản 2 Điều 11 Nghị định 68/2026/NĐ-CP)

Trường hợp HKD có doanh thu năm tổng hợp từ các sàn, địa điểm kinh doanh cố định trên 03 tỷ đồng (hoặc trên 500 triệu đồng và áp dụng phương pháp Thu nhập tính thuế x Thuế suất) thì thực hiện quyết toán thuế TNCN theo năm. Số thuế TNCN chủ sàn đã khấu trừ, nộp thay được trừ khi xác định số thuế TNCN phải nộp (khoản 3 Điều 11 Nghị định 68/2026/NĐ-CP).

14. Khai thuế, nộp thuế hoạt động đại lý bán đúng giá đối với xổ số, bảo hiểm, bán hàng đa cấp: Tổ chức hợp tác kinh doanh, ký hợp đồng với HKD, cá nhân kinh doanh làm đại lý bán đúng giá đối với xổ số, bảo hiểm, bán hàng đa cấp có trách nhiệm khai thuế thay, nộp thuế thay cho cá nhân khi chi trả thu nhập cho cá nhân. (khoản 7 Điều 8 Nghị định 68/2026/NĐ-CP)

15. Xử lý khoản nộp thừa: Trường hợp HKD tự nộp hoặc được tổ chức khấu trừ và nộp thuế thay số thuế GTGT và thuế TNCN trong năm nhưng có doanh thu thực tế phát sinh của năm từ 500 triệu đồng trở xuống hoặc số thuế đã nộp cao hơn số thuế phải nộp thì được bù trừ, hoàn trả, hoàn trả kiêm bù trừ thu ngân sách theo quy định. (Điều 12 Nghị định 68/2026/NĐ-CP)

16. Điều khoản chuyển tiếp (Điều 18 Nghị định 68/2026/NĐ-CP)

Hồ sơ khai thuế tháng 1, 2, 3/2026 hạn nộp chậm nhất ngày 20/4/2026.

Đối với các hợp đồng cho thuê bất động sản phát sinh trước 01/01/ 2026 và thời hạn còn lại của hợp đồng trên 06 tháng nếu đã nộp thuế GTGT, TNCN thì được điều chỉnh mức doanh thu không chịu thuế GTGT, mức doanh thu không phải nộp thuế TNCN, trường hợp mức doanh thu còn lại trên 500 triệu đồng thì thực hiện nộp thuế và được xử lý tiền thuế đã nộp thừa theo quy định (nếu có).

HKD năm 2025 có mức doanh thu từ 03 tỷ trở lên hoặc năm 2026 lựa chọn nộp thuế TNCN theo phương pháp Thu nhập tính thuế x Thuế suất phải xác định, ghi nhận giá trị hàng tồn kho, máy móc, thiết bị đang phục vụ hoạt động sản xuất, kinh doanh tại thời điểm 31/12/2025 để làm căn cứ xác định chi phí được trừ khi tính thuế TNCN cho kỳ tính thuế năm 2026.

Hướng dẫn trước đó

Diễn giải chi tiết về phương pháp kê khai

1. Khai thuế

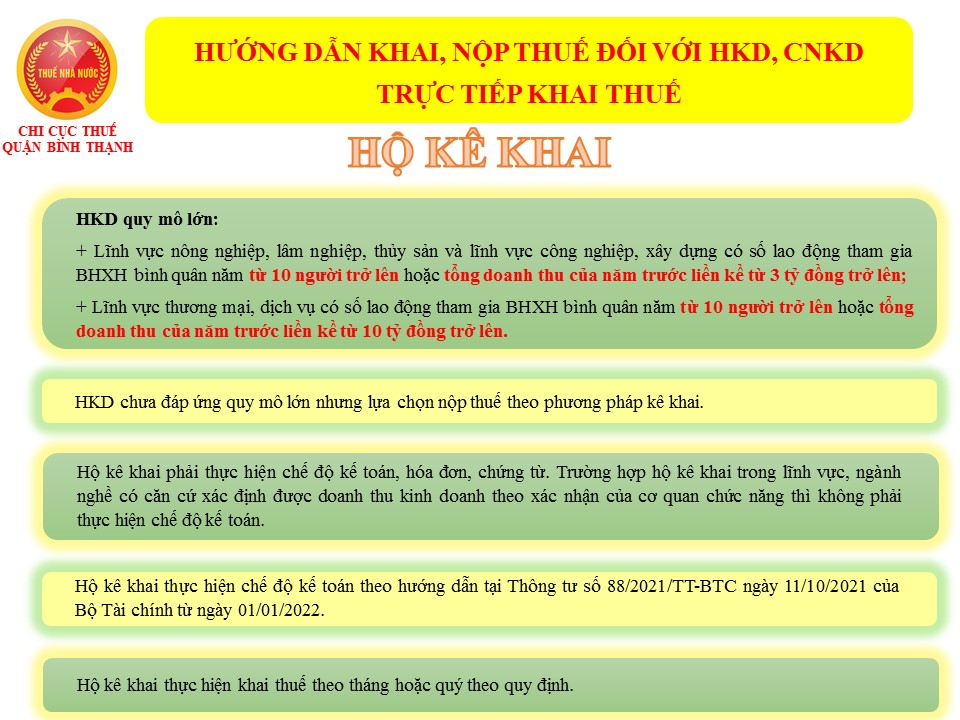

– Hộ kê khai bao gồm: HKD quy mô lớn; và HKD chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai. Tiêu chí để xác định HKD quy mô lớn là doanh thu hoặc lao động sử dụng, cụ thể: trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng có số lao động tham gia BHXH bình quân năm từ 10 người trở lên hoặc tổng doanh thu của năm trước liền kề từ 3 tỷ đồng trở lên; trong lĩnh vực thương mại, dịch vụ có số lao động tham gia BHXH bình quân năm từ 10 người trở lên hoặc tổng doanh thu của năm trước liền kề từ 10 tỷ đồng trở lên.

– Hộ kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kê khai trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu kinh doanh theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

– Hộ kê khai thực hiện chế độ kế toán theo hướng dẫn tại Thông tư số 88/2021/TT-BTC ngày 11/10/2021 của Bộ Tài chính từ ngày 01/01/2022.

– Hộ kê khai thực hiện khai thuế theo tháng hoặc quý theo quy định.

– Hộ kê khai có thể thực hiện khai thuế theo hình thức điện tử tại địa chỉ websitethuedientu.gdt.gov.vn phân hệ “CÁ NHÂN”, hoặc trên Cổng dịch vụ công quốc gia.

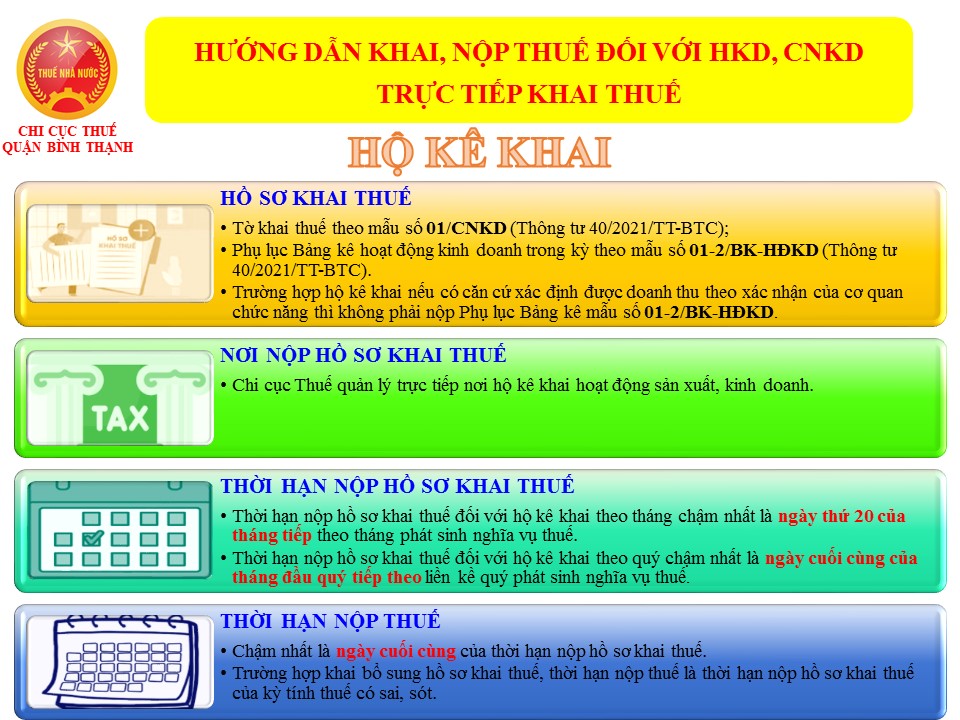

2. Hồ sơ khai thuế

Hồ sơ khai thuế đối với hộ kê khai bao gồm:

a) Tờ khai thuế theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC;

b) Phụ lục Bảng kê hoạt động kinh doanh trong kỳ theo mẫu số 01-2/BK-HĐKD banhành kèm theo Thông tư 40/2021/TT-BTC. Trường hợp hộ kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD.

3. Nơi nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế đối với hộ kê khai là CCT quản lý trực tiếp nơi hộ kê khai hoạt động sản xuất, kinh doanh.

4.Thời hạn nộp hồ sơ khai thuế

a) Thời hạn nộp hồ sơ khai thuế đối với hộ kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

b) Thời hạn nộp hồ sơ khai thuế đối với hộ kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

5. Thời hạn nộp thuế

Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

– Hộ kê khai có thể nộp thuế bằng phương thức điện tử thông qua: Cổng Thông tin điện tử của Tổng cục Thuế, Cổng Dịch vụ công quốc gia, ứng dụng Etax Mobile; kênh giao dịch điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ thanh toán trung gian.

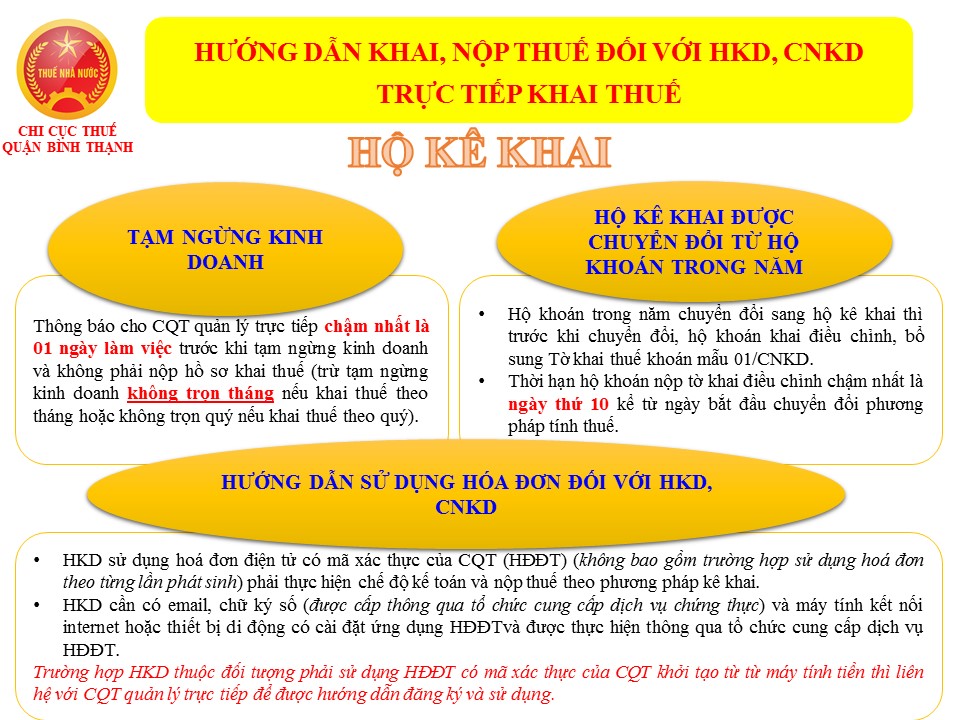

6. Hộ kê khai ngừng hoặc tạm ngừng kinh doanh

Trường hợp hộ kê khai ngừng hoặc tạm ngừng kinh doanh thì thông báo cho CQT quản lý trực tiếp chậm nhất là 01 ngày làm việc trước khi ngừng hoặc tạm ngừng kinh doanh. Trường hợp hộ kê khai thuộc diện đăng ký kinh doanh thì thực hiện theo quy định của Luật doanh nghiệp và các văn bản hướng dẫn thi hành.

Trường hợp hộ kê khai tạm ngừng kinh doanh không phải nộp hồ sơ khai thuế, trừ trường hợp hộ kê khai tạm ngừng kinh doanh không trọn tháng nếu khai thuế theo tháng hoặc tạm ngừng hoạt động, kinh doanh không trọn quý nếu khai thuế theo quý.

7. Hộ kê khai được chuyển đổi từ hộ khoán trong năm

Hộ khoán trong năm chuyển đổi sang hộ kê khai thì trước khi chuyển đổi, hộ khoán khai điều chỉnh, bổ sung Tờ khai thuế khoán theo mẫu số 01/CNKD. CQT căn cứ Tờ khai điều chỉnh, bổ sung của hộ khoán để điều chỉnh giảm thuế đã khoán cho thời gian chuyển đổi. Thời hạn hộ khoán nộp tờ khai điều chỉnh chậm nhất là ngày thứ 10 kể từ ngày bắt đầu chuyển đổi phương pháp tính thuế.

IV. HƯỚNG DẪN SỬ DỤNG HÓA ĐƠN ĐỐI VỚI HKD, CNKD

1. HKD sử dụng HĐĐT:

– HKD sử dụng hóa đơn điện tử (không bao gồm trường hợp sử dụng hóa đơn theo từng lần phát sinh) phải thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai.

– HKD để áp dụng HĐĐT cần có email, chữ ký số (được cấp thông qua tổ chức cung cấp dịch vụ chứng thực) và máy tính kết nối internet hoặc thiết bị di động có cài đặt ứng dụng HĐĐT. HĐĐT của HKD được thực hiện thông qua tổ chức cung cấp dịch vụ HĐĐT (thông tin về tổ chức cung cấp dịch vụ HĐĐT được công khai trên Cổng thông tin điện tử của Tổngcục Thuế); hoặc trực tiếp trên cổng thông tin điện tử của Tổng cục Thuế (đối với trường hợp HKD khai thuế theo từng lần phát sinh hoặc HKD tại địa bàn có điều kiện kinh tế xã hội khó khăn, đặc biệt khó khăn theo quy định của Chính phủ thuộc diện được miễn phí dịch vụ hoá đơn trong 12 tháng).

– Hộ khoán, hộ nộp thuế theo từng lần phát sinh cần hoá đơn giao cho khách hàng thì đề nghị CQT cấp HĐĐT theo từng lần phát sinh.

2. HKD sử dụng hóa đơn giấy mua của cơ quan thuế

– HKD sử dụng hóa đơn mua của CQT là HKD tại địa bàn có điều kiện kinh tế xã hội khó khăn, đặc biệt khó khăn theo quy định của Chính phủ, không thực hiện giao dịch với CQT bằng phương tiện điện tử, không có hạ tầng công nghệ thông tin, không có hệ thống phần mềm kế toán, không có phần mềm lập HĐĐT để sử dụng HĐĐT và để truyền dữ liệu HĐĐT đến người mua và đến CQT.

– HKD thuộc diện mua hóa đơn của CQT nêu trên chỉ được áp dụng trong thời gian tối đa 12 tháng. Thời gian tối đa 12 tháng được tính 1 lần kể từ thời điểm đăng ký bắt đầu sử dụng hóa đơn (đối với HKD mới thành lập sau ngày 01/07/2022).

– HKD thuộc diện mua hóa đơn của CQT nêu trên có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và gửi dữ liệu hóa đơn đến CQT theo Mẫu số 01/TH-HĐĐT Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP cùng với việc nộp tờ khai thuế.

3. HKD sử dụng HĐĐT khởi tạo từ máy tính tiền

– HKD sử dụng HĐĐT khởi tạo từ máy tính tiền là: hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai có hoạt động cung cấp hàng hóa, dịch vụ trực tiếp đến người tiêu dùng theo mô hình kinh doanh (trung tâm thương mại; siêu thị; bán lẻ hàng tiêu dùng; ănuống; nhà hàng; khách sạn; bán lẻ thuốc tân dược; dịch vụ vui chơi, giải trí và các dịch vụ khác) và lựa chọn sử dụng hóa đơn điện tử được khởi tạo từ máy tính tiền.

– HKD sử dụng HĐĐT khởi tạo từ máy tính tiền thì: không bắt buộc sử dụng chữ ký số trên hóa đơn khi bán hàng hóa, cung cấp dịch nhưng vẫn phải sử dụng chữ ký số khi thực hiện đăng ký/thay đổi thông tin đăng ký và gửi dữ liệu HĐĐT đến CQT; khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn chứng từ hợp pháp khi xác định nghĩa vụ thuế; HKD chủ động 24/7 trong việc lập hóa đơn, xử lý sai sót ngay đối với từng giao dịch phát sinh trên thiết bị tính tiền của NNT nếu đã được cài đặt phần mềm HĐĐT có mã của CQT được khởi tạo từ máy tính tiền theo định dạng dữ liệu do Tổng cục Thuế công bố; cuối ngày HKD chỉ phải chuyển dữ liệu HĐĐT đã sử dụng trong ngày cho CQT thông qua tổ chức cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu điện tử.

Thông tin về hộ kinh doanh nộp thuế theo phương pháp khoán được Cơ quan thuế công khai trên trang Tổng cục thuế, tham khảo tại bài viết:

Trên đây là những điểm cập nhất mới về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh. Có thể thấy việc áp dụng phương pháp kê khai đối với hộ kinh doanh sẽ giúp cho hộ kinh doanh, cá nhân kinh doanh quản lý được hoạt động sản xuất kinh doanh tốt hơn và giúp cơ quan thuế có cơ sở xác định và quản lý thuế tốt hơn.

Tổng Cục thuế hướng dẫn hộ kinh doanh khai thuế

Xem tại

Xem thêm

Thông tin webinar về Hộ Kinh Doanh

https://manaboxvietnam.com/webinar-ke-toan-thue-cua-ho-kinh-doanh/

Biên soạn: Phạm Thị Toán – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.