Pháp luật về thuế không nêu cụ thể khái niệm về thế nào là khoản chi trang phục. Có thể hiểu rằng, khoản chi này có thể hiểu theo nghĩa rộng bao gồm các loại áo quần và một số vật dụng khác đi đi kèm như mũ, giầy, tất, khăn quàng… Vậy khoản chi trang phục cho người lao động có được tính vào chi phí được trừ khi tính thuế TNDN và có phải tính thuế TNCN?

I. Quy định liên quan

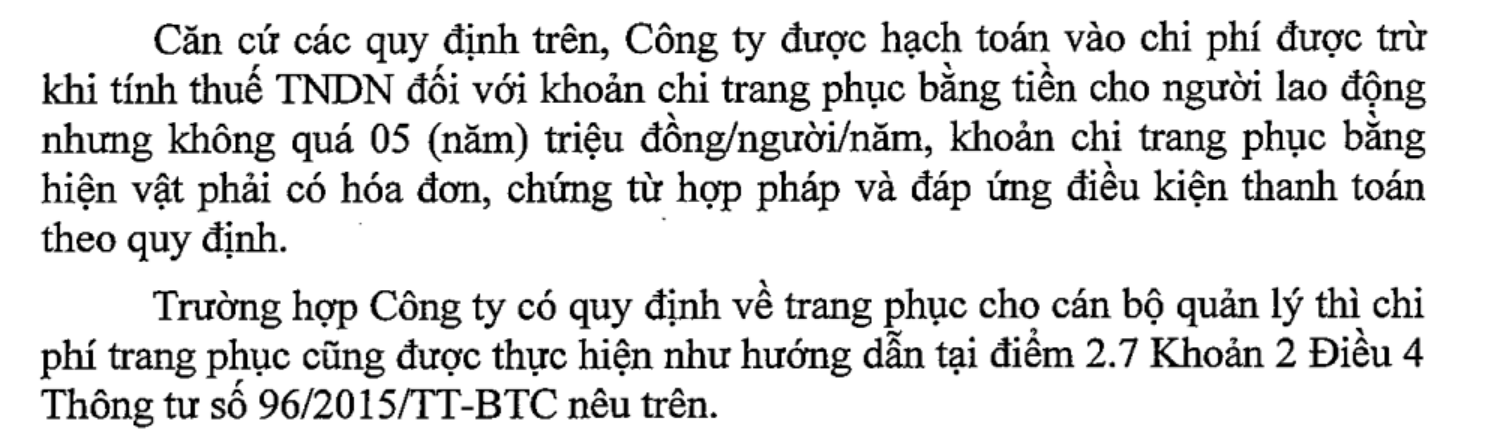

Chi trang phục là chi phí hợp lý khi tính thuế TNDN và không tính thuế TNCN nếu đáp ứng được các điều kiện sau

Về mức chi:

+ Nếu chi bằng tiền: không vượt quá mức 5.000.000/người/năm

+ Nếu chi bằng hiện vật: Theo hóa đơn chứng từ hợp lệ và quy chế doanh nghiệp

+ Nếu kết hợp chi cả bằng tiền và hiện vật thì: khoản chi bằng tiền sẽ không được vượt quá 5 triệu đồng/người/năm và chi bằng hiện vật cần có hóa đơn, chứng từ hợp lệ

Có đầy đủ hồ sơ chứng từ.

Doanh nghiệp nên chuẩn bị các văn bản sau

+ Quy định cụ thể trong các văn bản sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính

+ Hóa đơn hợp lệ (Nếu chi bằng hiện vật)

+ Chứng từ thanh toán, chi tiền

+ Các chứng từ khác: Quyết định chi trang phục, danh sách nhân viên nhận được khoản chi

II. Một số trường hợp đặc biệt

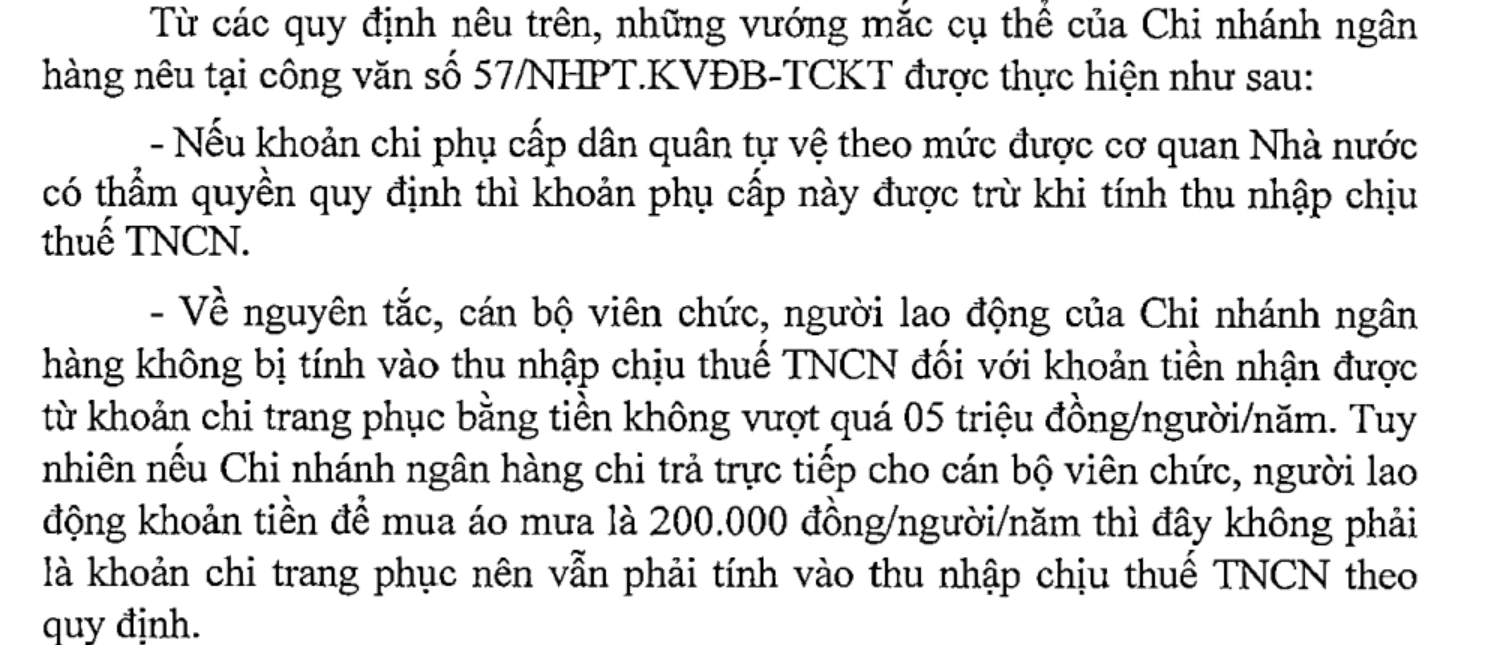

? Công ty có chi mua áo mưa, không phải là chi trang phục phục vụ công việc thì vẫn phải tính vào thu nhập chịu thuế TNCN theo quy định (Công văn 772/CT-TTHT)

? Chi trang phục riêng cho cán bộ quản lý cũng được áp dụng quy định tương tự (Công văn 66043//CT-TTHT)

Cơ sở pháp lý

Thông tư 96/2015/TT-BTC:

“2.7. Phần chi trang phục bằng hiện vật cho người lao động không có hóa đơn, chứng từ. Phần chi trang phục bằng tiền cho người lao động vượt quá 05 (năm) triệu đồng/người/năm.

Trường hợp doanh nghiệp có chi trang phục cả bằng tiền và hiện vật cho người lao động để được tính vào chi phí được trừ thì mức chi tối đa đối với chi bằng tiền không vượt quá 05 (năm) triệu đồng/người/năm, bằng hiện vật phải có hóa đơn, chứng từ khác trước kia tổng chi trang phục cả bằng tiền và hiện vật cho người lao động thì mức chi tối đa để tính vào chi phí được trừ khi xác định thu nhập chịu thuế không vượt quá 05 (năm) triệu đồng/người/năm….”

Thông tư 111/2013/TT-BTC quy định

…đ.4) Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,… cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau:

đ.4.1) Đối với cán bộ, công chức và người làm việc trong các cơ quan hành chính sự nghiệp, Đảng, đoàn thể, Hội, Hiệp hội: mức khoán chi áp dụng theo văn bản hướng dẫn của Bộ Tài chính.

đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

đ.4.3) Đối với người lao động làm việc trong các tổ chức quốc tế, các văn phòng đại diện của tổ chức nước ngoài: mức khoán chi thực hiện theo quy định của Tổ chức quốc tế, văn phòng đại diện của tổ chức nước ngoài….”

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass