Bài viết tổng hợp các vấn đề về Kinh phí công đoàn tại doanh nghiệp như các trường hợp, mức đóng, chế tài khi vi phạm để có cơ sở áp dụng.

Trường hợp nào bắt buộc thành lập công đoàn cơ sở

Việc thành lập công đoàn trên cơ sở tự nguyện và công ty không bắt buộc phải thành lập công đoàn cơ sở. Tuy nhiên, kể cả chưa thành lập Công đoàn cơ sở thì vẫn phải đóng Kinh phí công đoàn. Điều 6 Luật Công đoàn 2012 quy định Nguyên tắc tổ chức và hoạt động công đoàn

- 1. Công đoàn được thành lập trên cơ sở tự nguyện, tổ chức và hoạt động theo nguyên tắc tập trung dân chủ.

- 2. Công đoàn được tổ chức và hoạt động theo Điều lệ Công đoàn Việt Nam, phù hợp với đường lối, chủ trương, chính sách của Đảng và pháp luật của Nhà nước.”

Chú ý: Khi doanh nghiệp bạn tham gia BHXH cho nhân viên thì phải lên Liên đoàn lao động quận, huyện để đóng Kinh phí công đoàn. (Đây là bắt buộc, không nộp sẽ bị truy thu và phạt)

Nghị định 191/2013/NĐ-CP – Điều 4. Đối tượng đóng kinh phí công đoàn

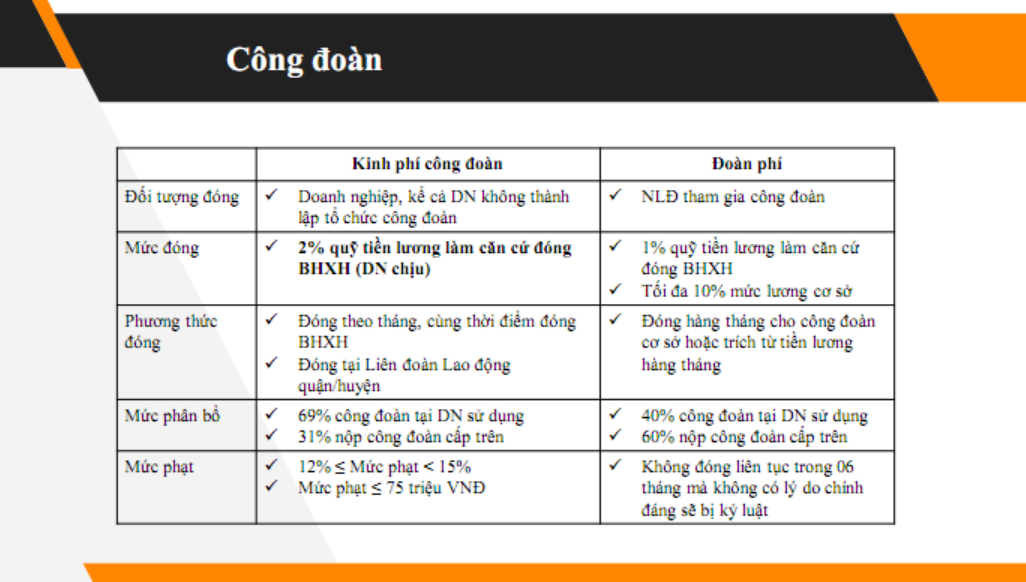

“Đối tượng đóng kinh phí công đoàn theo quy định tại Khoản 2 Điều 26 Luật công đoàn là cơ quan, tổ chức, doanh nghiệp mà không phân biệt cơ quan, tổ chức, doanh nghiệp đó đã có hay chưa có tổ chức công đoàn cơ sở, bao gồm:

…4. Doanh nghiệp thuộc các thành phần kinh tế thành lập, hoạt động theo Luật doanh nghiệp, Luật đầu tư.

5. Hợp tác xã, liên hiệp hợp tác xã thành lập, hoạt động theo Luật hợp tác xã…“

- Điều 26 Luật Công đoàn 2012 quy định:

“2. Kinh phí công đoàn do cơ quan, tổ chức, doanh nghiệp đóng bằng 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội cho người lao động”

Giảm đoàn phí công đoàn năm 2025

Quyết định 61/QĐ-TLĐ hiệu lực áp dụng từ ngày 01/07/2025 giảm mức đóng đoàn phí công đoàn của đoàn viên tại doanh nghiệp từ 1% xuống 0,5%. Đối tượng áp dụng: Tất cả đoàn viên công đoàn tại các loại hình doanh nghiệp: Doanh nghiệp Nhà nước. Doanh nghiệp ngoài nhà nước. Doanh nghiệp có vốn đầu tư nước ngoài. Văn phòng điều hành nhà thầu nước ngoài.

- Cách tính: 0,5% trên tiền lương thực lĩnh (đã khấu trừ các khoản: BHXH, BHYT, BHTN, thuế TNCN).

- Trần đóng đoàn phí: Không vượt quá 10% mức lương cơ sở theo quy định của Nhà nước (hiện là 2.340.000 đồng → trần là 234.000 đồng/tháng).

Các lưu ý bổ sung: Không áp dụng đóng đoàn phí với đoàn viên: Nghỉ việc không lương từ 1 tháng trở lên, hưởng trợ cấp BHXH (ốm đau, thai sản) từ 1 tháng trở lên.

Về việc trừ các khoản đóng góp Công đoàn khi tính thuế TNCN

Về khoản đóng góp của người lao động vào quỹ phòng chống thiên tai và khoản đóng công đoàn của người lao động

Tại Khoản 1, Điều 7 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn: “1. Thu nhập tính thuế được xác định bằng thu nhập chịu thuế theo hướng dẫn tại Điều 8 Thông tư này trừ (-) các khoản giảm trừ sau:

- a) Các khoản giảm trừ gia cảnh theo hướng dẫn tại khoản 1, Điều 9 Thông tư này.

- b) Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo hướng dẫn tại khoản 2, Điều 9 Thông tư này.

- c) Các khoản đóng góp từ thiện, nhân đạo, khuyến học theo hướng dẫn tại khoản 3, Điều 9 Thông tư này.”

Do đó, về vấn đề này, Tổng cục Thuế ghi nhận và tiếp tục nghiên cứu.

Biên soạn: Phan Thị Thùy Dung – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass