Báo cáo lưu chuyển tiền tệ là một trong bốn báo cáo bắt buộc của hệ thống báo cáo tài chính của doanh nghiệp. Có hai phương pháp lập báo cáo lưu chuyển tiền tệ: trực tiếp và gián tiếp. Doanh nghiệp được tùy chọn giữa hai phương pháp. Trong bài viết này, Manabox Việt Nam sẽ hướng dẫn các bạn về nguyên tắc lập và trình bày, cơ sở lập và lập các chỉ tiêu của Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp của Thông tư 200/2014/TT-BTC

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

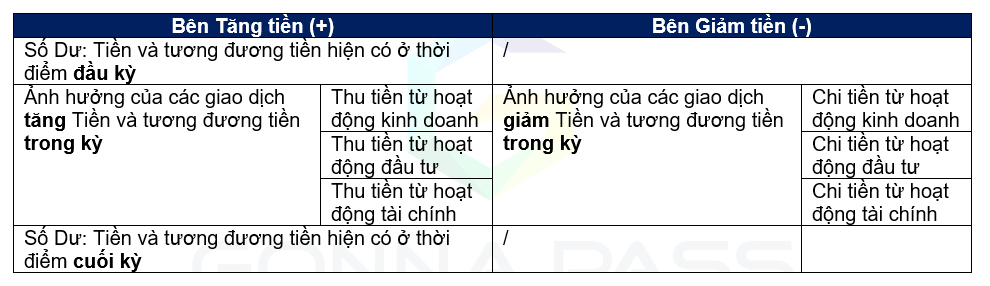

Phương trình cơ bản lập báo cáo

Với mục tiêu xác định ảnh hưởng của các luồng tiền trong kỳ, có thể hiểu một cách đơn giản, báo cáo lưu chuyển tiền tệ phản ánh sự biến động của các khoản Tiền và tương đương tiền ở đầu kỳ và cuối kỳ (Lưu chuyển tiền thuần).

Cách lập các dòng tiền

- Căn cứ lập Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ kỳ trước và sổ kế toán khác (Tài khoản “Tiền…”)…

- Một số lưu ý lập Báo cáo lưu chuyển tiền tệ

Các luồng tiền phát sinh được báo cáo trên cơ sở thuần gồm (1) Thu tiền và chi trả tiền hộ khách hàng (2) Thu tiền và chi tiền đối với các khoản có vòng quay nhanh, đáo hạn ngắn: Mua, bán ngoại tệ; các khoản đầu tư; các khoản đi vay/cho vay ngắn hạn không quá 3 tháng (3) Tiền chi/thu được từ việc mua và thanh lý khoản đầu tư vào đơn vị khác (4) Thanh toán bù trừ với cùng một đối tượng và các giao dịch bù trừ được phân loại trong cùng một luồng tiền

Không được trình bày trong BCLCTT các giao dịch không trực tiếp bằng tiền, trừ trường hợp đi vay để thanh toán thẳng

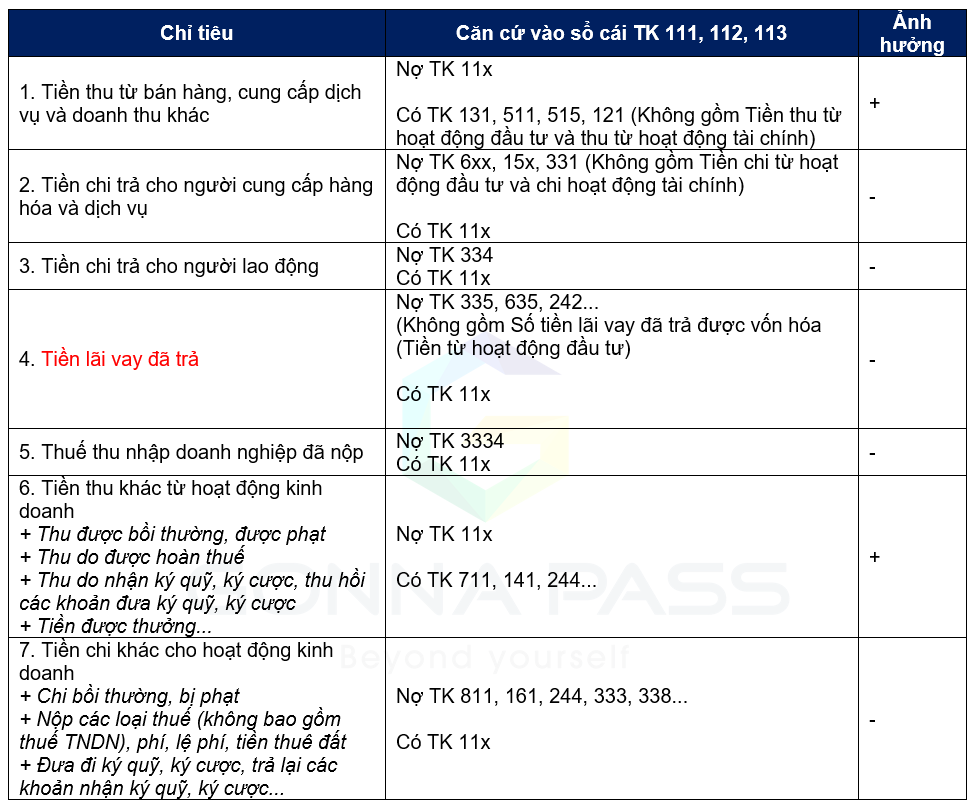

Bước 1: Xác định A1 – Luồng tiền từ hoạt động kinh doanh

Luồng tiền từ hoạt động kinh doanh là luồng tiền phát sinh từ các hoạt động tạo ra doanh thu chủ yếu của doanh nghiệp và các hoạt động khác không phải là các hoạt động đầu tư hay hoạt động tài chính, gồm cả luồng tiền liên quan đến chứng khoán nắm giữ vì mục đích kinh doanh.

Lưu chuyển tiền thuần từ hoạt động kinh doanh: Phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ hoạt động kinh doanh trong kỳ báo cáo

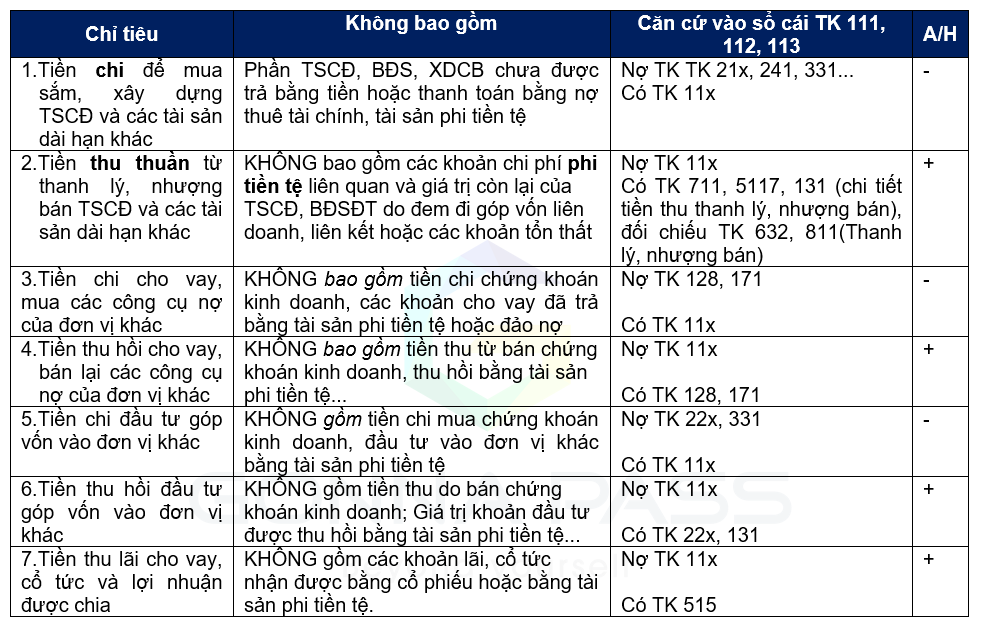

Bước 2: Xác định A2 – Luồng tiền từ hoạt động đầu tư

Luồng tiền từ hoạt động đầu tư là luồng tiền phát sinh từ các hoạt động mua sắm, xây dựng, thanh lý, nhượng bán các tài sản dài hạn và các khoản đầu tư khác không được phân loại là các khoản tương đương tiền.

Lưu chuyển tiền thuần từ hoạt động đầu tư – phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ hoạt động đầu tư

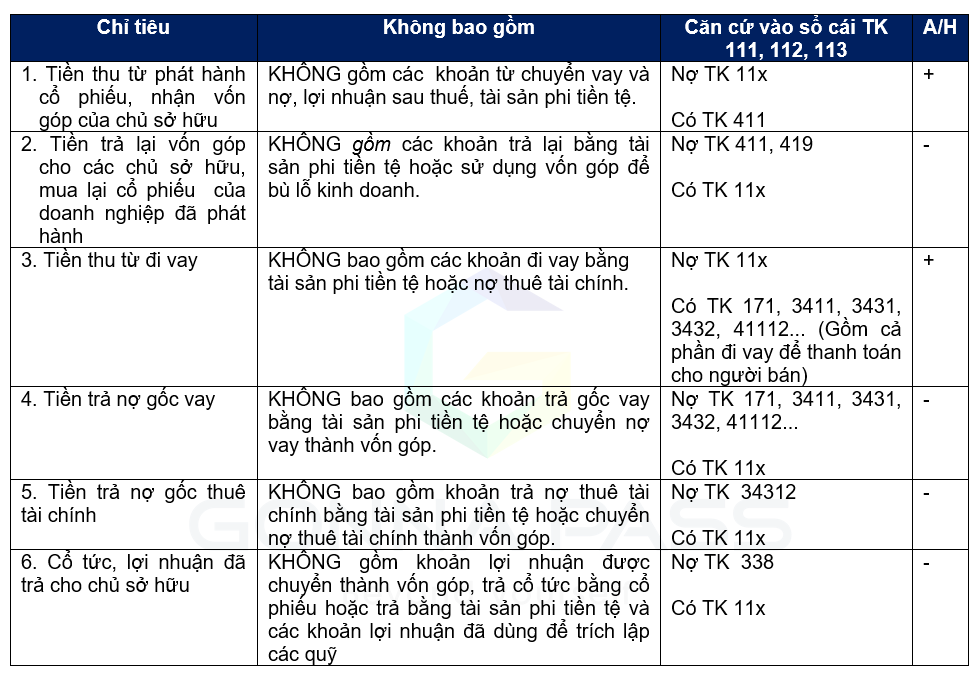

Bước 3: Xác định A3 – Luồng tiền từ hoạt động tài chính

Luồng tiền từ hoạt động tài chính là luồng tiền phát sinh từ các hoạt động tạo ra các thay đổi về quy mô và kết cấu nguồn vốn.

Lưu chuyển tiền thuần từ hoạt động tài chính phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ hoạt động tài chính trong kỳ báo cáo.

Ngoài ra, doanh nghiệp còn phải xác định ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ

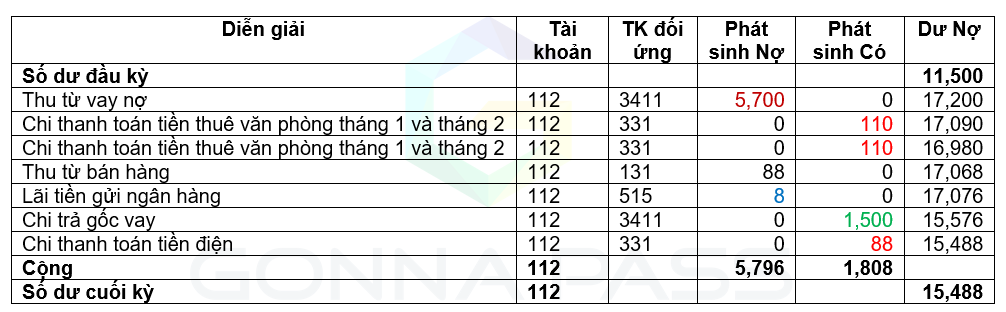

Ví dụ: Giả sử “Tiền và tương đương tiền” tại doanh nghiệp chỉ gồm tiền gửi ngân hàng, có sổ cái tài khoản 112 tại một doanh nghiệp trong kỳ như sau (Đơn vị tính: triệu đồng)

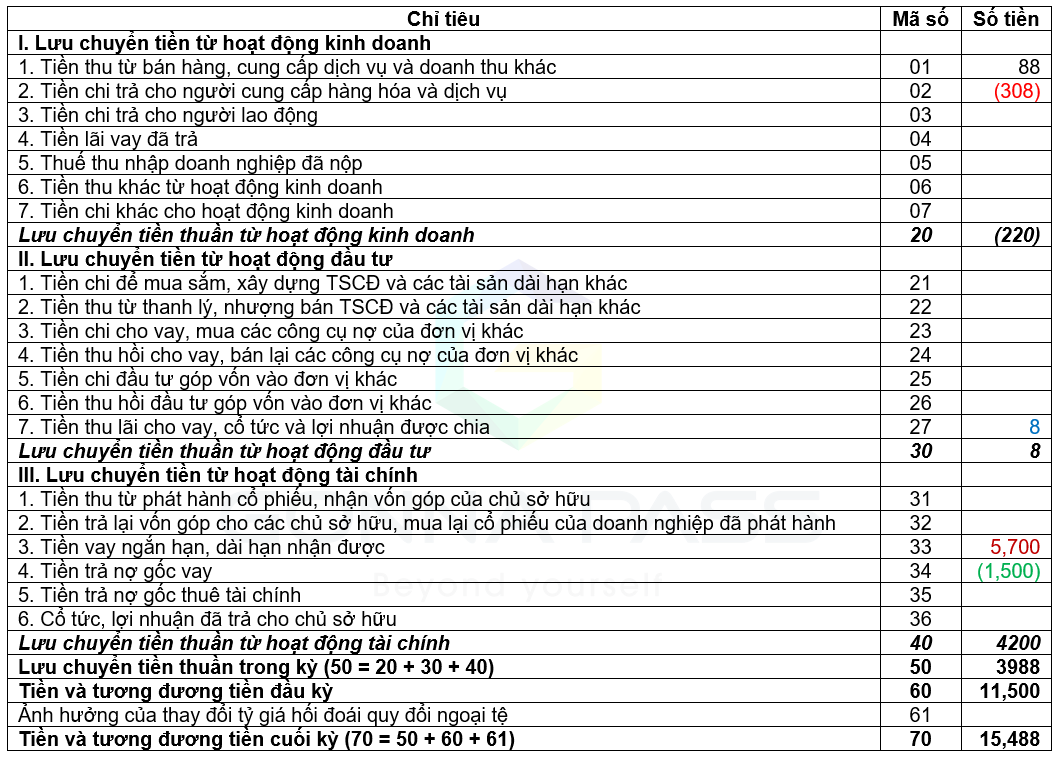

Khi đó, báo cáo lưu chuyển tiền tệ trực tiếp trong kỳ được trình bày như sau

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên