Gần đây, nhiều doanh nghiệp phản ánh với Gonnapass về việc nhận được thông báo phạt hành chính của cơ quan thuế về việc chậm nộp tờ khai thuế nhà thầu. Câu hỏi là khi xác định thời hạn nộp tờ khai này?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

- 10 ngày kể từ ngày tiếp theo ngày phát sinh nghĩa vụ thuế (ngày thanh toán cho nhà thầu nước ngoài)?

- Hay là 10 ngày làm việc (không kể Thứ bảy, chủ nhật)?

Cách xác định thời hạn nộp tờ khai

Theo quy định tại khoản 1, khoản 3, khoản 4 Điều 44 Luật Quản lý thuế số 38/2019/QH14 13/6/2021 của Quốc Hội.

“…Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.”

Do đó, thời hạn nộp tờ khai thuế nhà thầu tính theo từng lần phát sinh phải là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Tham khảo công văn 19466/CT-TTHT

Căn cứ hướng dẫn trên, trường hợp đơn vị ký hợp đồng dịch vụ tư vấn thiết kế, giám sát, đấu thầu với nhà thầu nước ngoài (Hàn Quốc), sử dụng quỹ phát triển Hàn Quốc, việc thanh toán tiền cho nhà thầu nước ngoài được thực hiện thông qua Ngân hàng Kexim Hàn Quốc thì thời điểm phát sinh nghĩa vụ kê khai, nộp thuế nhà thầu chậm nhất là ngày thứ 10 kể từ ngày 1 Ngân hàng Kexim Hàn Quốc chuyển tiền cho nhà thầu nước ngoài.

Do đó, quyết định xử phạt hành chính của cơ quan thuế đối với doanh nghiệp trên là hoàn toàn có cơ sở.

Ví dụ xử phạt

Vậy thời hạn chính xác của việc kê khai này là khi nào và doanh nghiệp có thể làm gì để phòng tránh rủi ro trên? Hãy cùng Gonnapass phân tích trong bài viết hôm nay.

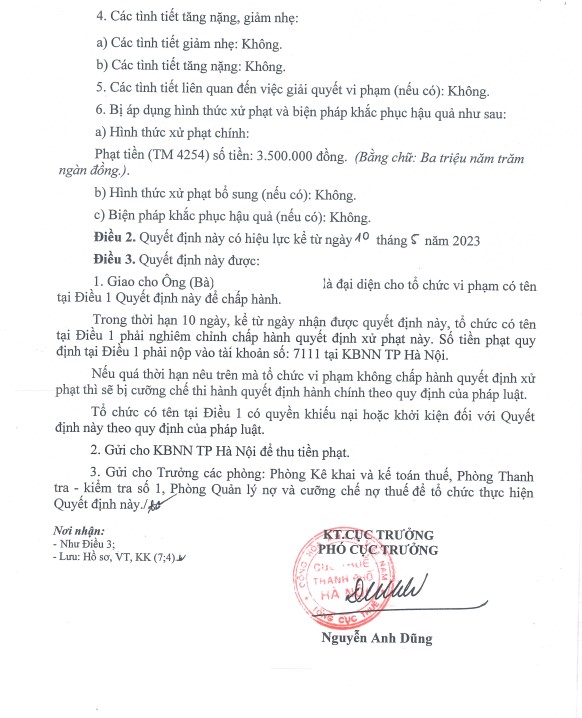

Ví dụ: Ngày 20/4/2023 Công ty A nộp tờ khai thuế nhà thầu cho khoản thanh toán phí gia hạn phần mềm Toaster cho Công ty Coco Inc ( nhà thầu nước ngoài) đã phát sinh vào ngày 10/04/2023. Sau đó, công ty nhận được thông báo phạt hành chính của cục thuế TP. Hà Nội về việc phạt hành chính 3,5trđ với việc chậm nộp tờ khai này 1 ngày.

Hiện nay, việc tính phạt chậm nộp được tính toán và thực hiện tự động trên hệ thống của cơ quan thuế nên sau thời gian giải trình ( khoảng 2 ngày đối với giải trình trực tiếp và 5 ngày đối với giải trình bằng văn bản) thì doanh nghiệp rất khó giải quyêt và phải chấp nhận chịu phạt.

Hiện nay, thông báo thuế thường được gửi về địa chỉ email đã đk trên trang www.thuedientu.gdt.gov.vn, do đó, sau khi thay đổi nhân sự, DN cần rà soát và thay đổi email người phụ trách thành email người nhận thông tin trên hệ thống thuế điện tử đồng thời thường xuyên cập nhật, tra cứu thông báo thuế trên trang web này.

Lưu ý

Quyết định phạt được ban hành dựa trên nghĩa vụ thuế của nhà thầu nước ngoài, do đó, giấy nộp tiền phải được lập trên mã số thuế của nhà thầu nước ngoài ( không phải mã số thuế công ty).

Biên soạn: Phạm Thị Thu Hà – tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.