Tiếp tục câu chuyện về sự thay đổi về quản lý cũng như vận hành quản lý thuế khi có sự thay đổi địa giới hành chính. Vậy tổng quát, khi có sự thay đổi địa giới hành chính, doanh nghiệp cần làm gì? Thủ tục thuế thay đổi như thế nào? Hãy cùng Gonnapass tham khảo bài viết dưới đây nhé!

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Không bắt buộc thay đổi đăng ký doanh nghiệp!

Sau sáp nhập còn 34 tỉnh thành, xem thêm https://manaboxvietnam.com/con-34-tinh-thanh-sau-sap-nhap/

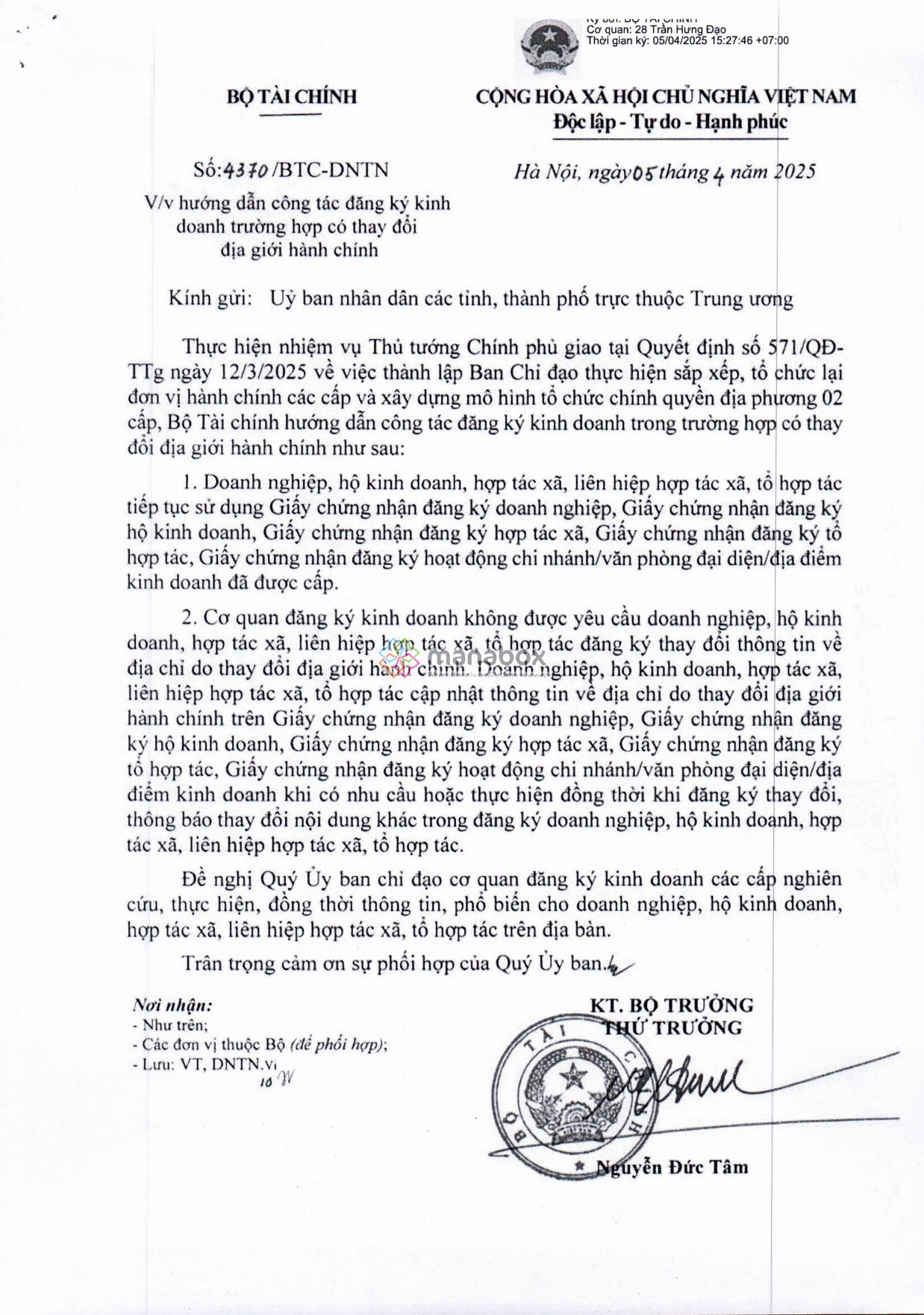

Công văn số 4370/BTC-DNTN của Bộ Tài chính. Đây là văn bản quan trọng, ban hành ngày 05/04/2025, nhằm hướng dẫn công tác đăng ký kinh doanh trong trường hợp có thay đổi địa giới hành chính do sắp xếp, tổ chức lại đơn vị hành chính các cấp.

-

Tiếp tục sử dụng Giấy chứng nhận đăng ký kinh doanh đã cấp: Doanh nghiệp, hộ kinh doanh, hợp tác xã, liên hiệp hợp tác xã, tổ hợp tác vẫn tiếp tục sử dụng Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký hộ kinh doanh, Giấy chứng nhận đăng ký hợp tác xã, Giấy chứng nhận đăng ký tổ hợp tác, Giấy chứng nhận đăng ký hoạt động chi nhánh/văn phòng đại diện/địa điểm kinh doanh đã được cấp trước đó, dù có thay đổi địa giới hành chính.

-

Không bắt buộc thay đổi thông tin địa chỉ do thay đổi địa giới hành chính: Cơ quan đăng ký kinh doanh không được yêu cầu doanh nghiệp, hộ kinh doanh, hợp tác xã, liên hiệp hợp tác xã, tổ hợp tác đăng ký thay đổi thông tin về địa chỉ trên Giấy chứng nhận đăng ký kinh doanh chỉ vì lý do thay đổi địa giới hành chính.

-

Cập nhật thông tin địa chỉ khi có nhu cầu hoặc thực hiện đồng thời với các thay đổi khác: Doanh nghiệp, hộ kinh doanh, hợp tác xã, liên hiệp hợp tác xã, tổ hợp tác có thể cập nhật thông tin về địa chỉ do thay đổi địa giới hành chính trên Giấy chứng nhận đăng ký kinh doanh khi có nhu cầu hoặc thực hiện đồng thời khi đăng ký thay đổi, thông báo thay đổi nội dung khác trong đăng ký kinh doanh.

Mặc dù việc thay đổi này là khách quan, tuy nhiên, về nguyên tắc áp dụng Luật doanh nghiệp và để thống nhất về địa chỉ hoạt động, thông thường doanh nghiệp sẽ cần xử lý tương tự trường hợp doanh nghiệp chủ động thay đổi địa chỉ kinh doanh, bao gồm Nộp hồ sơ thay đổi địa chỉ doanh nghiệp, thay đổi mẫu dấu

Về hoá đơn

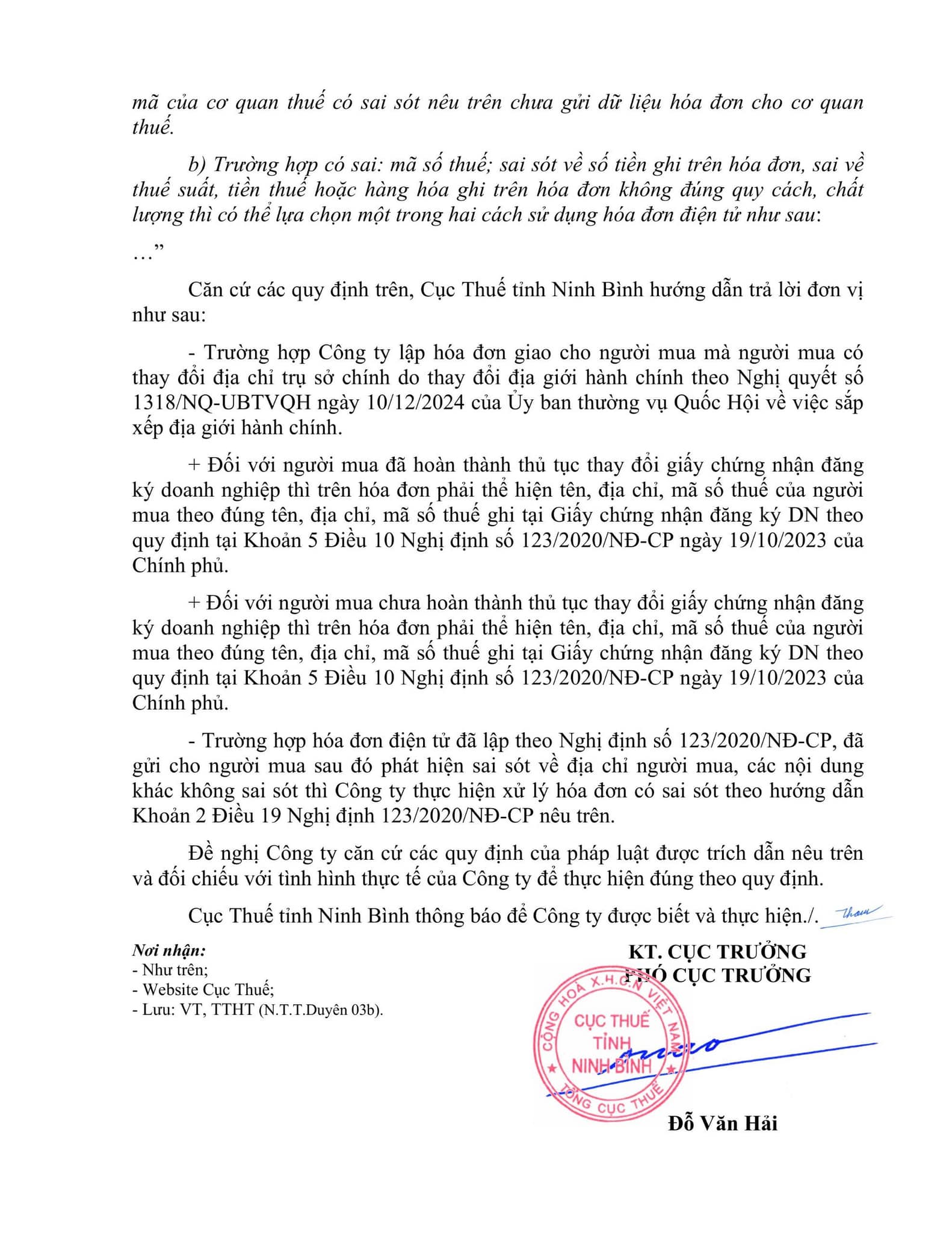

Công ty lập hóa đơn cho người mua là doanh nghiệp mà người mua có thay đổi địa giới hành chính, dẫn đến thay đổi địa chỉ trụ sở chính. Khi đó có 2 trường hợp

(1) Trường hợp người mua đã hoàn thành thủ tục thay đổi giấy chứng nhận đăng ký doanh nghiệp:

-

Hóa đơn phải ghi: Tên, địa chỉ, mã số thuế đúng như trên Giấy chứng nhận đăng ký doanh nghiệp mới.

-

Căn cứ: Khoản 5 Điều 10 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020

-

Các cách tra cứu thông tin công ty theo địa giới mới – Company Information Website

(2) Trường hợp người mua chưa hoàn thành thủ tục thay đổi giấy chứng nhận đăng ký doanh nghiệp:

-

Hóa đơn vẫn ghi: Tên, địa chỉ, mã số thuế theo Giấy chứng nhận đăng ký doanh nghiệp hiện hành (chưa cập nhật địa chỉ mới), không bị xem là sai sót nếu tên, địa chỉ, mã số thuế khớp với giấy tờ hiện tại.

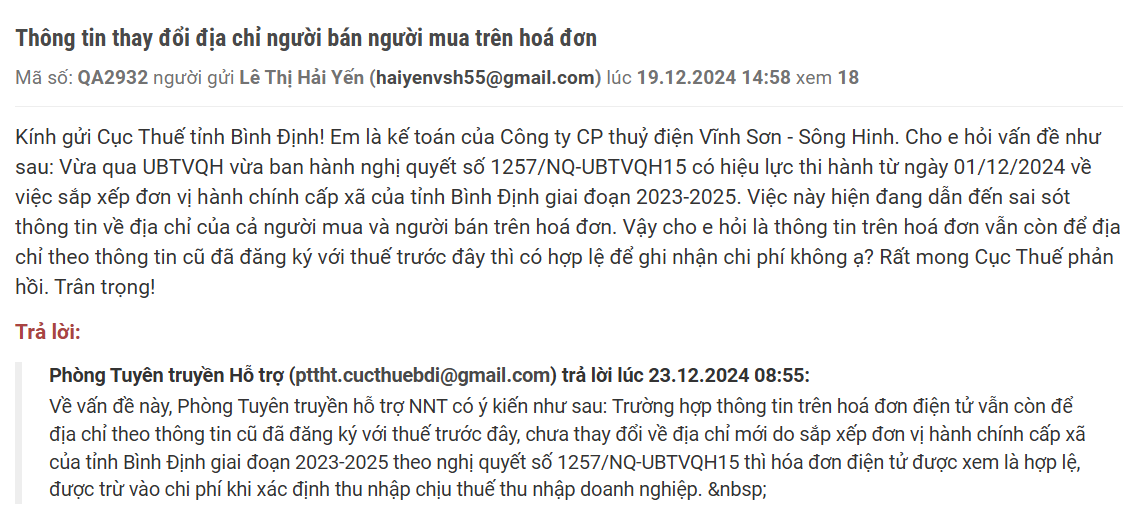

Trường hợp đối với hóa đơn điện tử đã lập và gửi đi, nếu sau đó mới phát hiện sai sót về địa chỉ (do thay đổi địa giới hành chính), không cần xử lý điều chỉnh nếu các nội dung khác là đúng.

Khi có sự thay đổi địa giới (Ví dụ: huyện Thủy Nguyên thay đổi thành TP Thủy Nguyên, sáp nhập phường xã… Bắc Ninh mới thành lập thêm Thị xã Quế Võ và Thị xã Thuận Thành từ 2 huyện Quế Võ và Thuận Thành trước kia….) thì các doanh nghiệp ở địa bàn đó cần lưu ý vấn đề này để:

- > Do thay đối địa giới hành chính, dẫn đến thay đối địa chỉ trụ sở, địa chỉ nhận thông báo thuế. Đề nghị tổ chức, doanh nghiệp, hộ, cá nhân kinh doanh thực hiện như sau:

- + Đối với doanh nghiệp thực hiện thay đổi thông tin bằng phưong thức điện tử trên Cống thông tin quốc gia về đăng ký doanh nghiệp: https://dangkykinhdoanh.gov.vn hoặc đến trực tiếp tại Trung tâm hành chính công

- + Đối với cá nhân kinh doanh, hộ kinh doanh thì đăng ký thay đổi thông tin bằng phương thức điện tử trên cổng thông tin dịch vụ công (Ví dụ, tỉnh Bắc Ninh: https://dvc.bacninh.gov.vn hoặc đến trực tiếp tại Trung tâm hành chính công để thay đổi thông tin…)

- > Đối với các tổ chức, doanh nghiệp, hộ, cá nhân kinh doanh đang sử dụng hóa đơn điện tử

Việc thay đổi chỉ kinh doanh của doanh nghiệp nếu ảnh hưởng đến thông tin đăng ký trên tờ khai đăng ký/thay đổi hóa đơn điện tử Mẫu số 01ĐKTĐ/HĐĐT thì Doanh nghiệp phải gửi lại tờ khai Mẫu số 01ĐKTĐ/HĐĐT đến cơ quan thuế.

- Để đảm bảo việc đăng ký và sử dụng hóa đơn điện tử theo đúng địa chỉ kinh doanh của đơn vị, tránh xảy ra sai sót, đề nghị các tổ chức, doanh nghiệp, hộ, cá nhân kinh doanh phối hợp với nhà cung cấp giải pháp hóa đơn điện tử (nhà cung cấp dịch vụ về hóa đơn điện tử mà tổ chức, doanh nghiệp, hộ, cá nhân kinh doanh đang sử dụng dịch vụ) thực hiện thay đối thông tin vê địa chỉ trên phần mềm tạo lập hóa đơn điện tử do nhà cung cấp dịch vụ về hóa đơn điện tử đang theo dõi hỗ trợ đế lập hóa đơn điện tử gửi cơ quan thuế cấp mã (đối với hóa đơn điện tử có mã của cơ quan thuế, hóa đơn có mã khởi tạo từ máy tính tiền) và hóa đơn không có mã của cơ quan thuế trước khi gửi hóa đơn điện tử cho người mua.

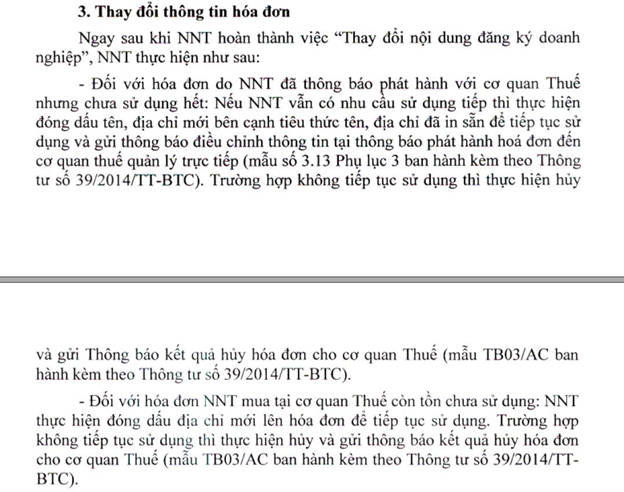

Hiện nay các hướng dẫn về cơ bản đang xử lý chung tình huống này theo quy định tương tự trường hợp doanh nghiệp thay đổi địa chỉ, khi đó, doanh nghiệp cần thực hiện 1 số thủ tục theo khoản 5 điều 3 thông tư 26/2015/TT-BTC là

> Đóng dấu tên, địa chỉ mới vào bên cạnh tiêu thức tên, địa chỉ đã in sẵn

> Gửi thông báo điều chỉnh thông tin tại thông báo phát hành hóa đơn TB04/AC đến cơ quan thuế

Ngoài ra, theo các hướng dẫn, trong thời gian chưa hoàn hiện các thủ tục thay đổi đăng ký kinh doanh thì hoá đơn với tên và địa chỉ theo danh nghĩa cũ vẫn được coi là hợp lệ.

Riêng với trường hợp thành lập thành phố Thủ Đức, theo hướng dẫn tại công văn số 333/CTTPHCM-TTHT, doanh nghiệp không cần thực hiện gửi TB04/AC đến cơ quan thuế mà chỉ cần lưu ý

- > Hóa đơn tự in, hóa đơn điện tử: Doanh nghiệp chủ động thay đổi thông tin trên phần mềm

- > Hóa đơn giấy: Gạch bỏ địa chỉ cũ, đóng dấu thông tin mới để tiếp tục sử dụng

Tham khảo công văn 411/CT-TTHT

Xem thêm

Thủ tục khi chuyển địa điểm, đổi tên (Có ví dụ) – Taxes for Company changes

Xem thêm: Hướng dẫn từ Tổng cục Thuế về hoá đơn

Về ưu đãi thuế TNDN

Công văn 4525/BTC-PC – Hướng dẫn địa bàn ưu đãi đầu tư trong trường hợp thay đổi địa giới hành chính

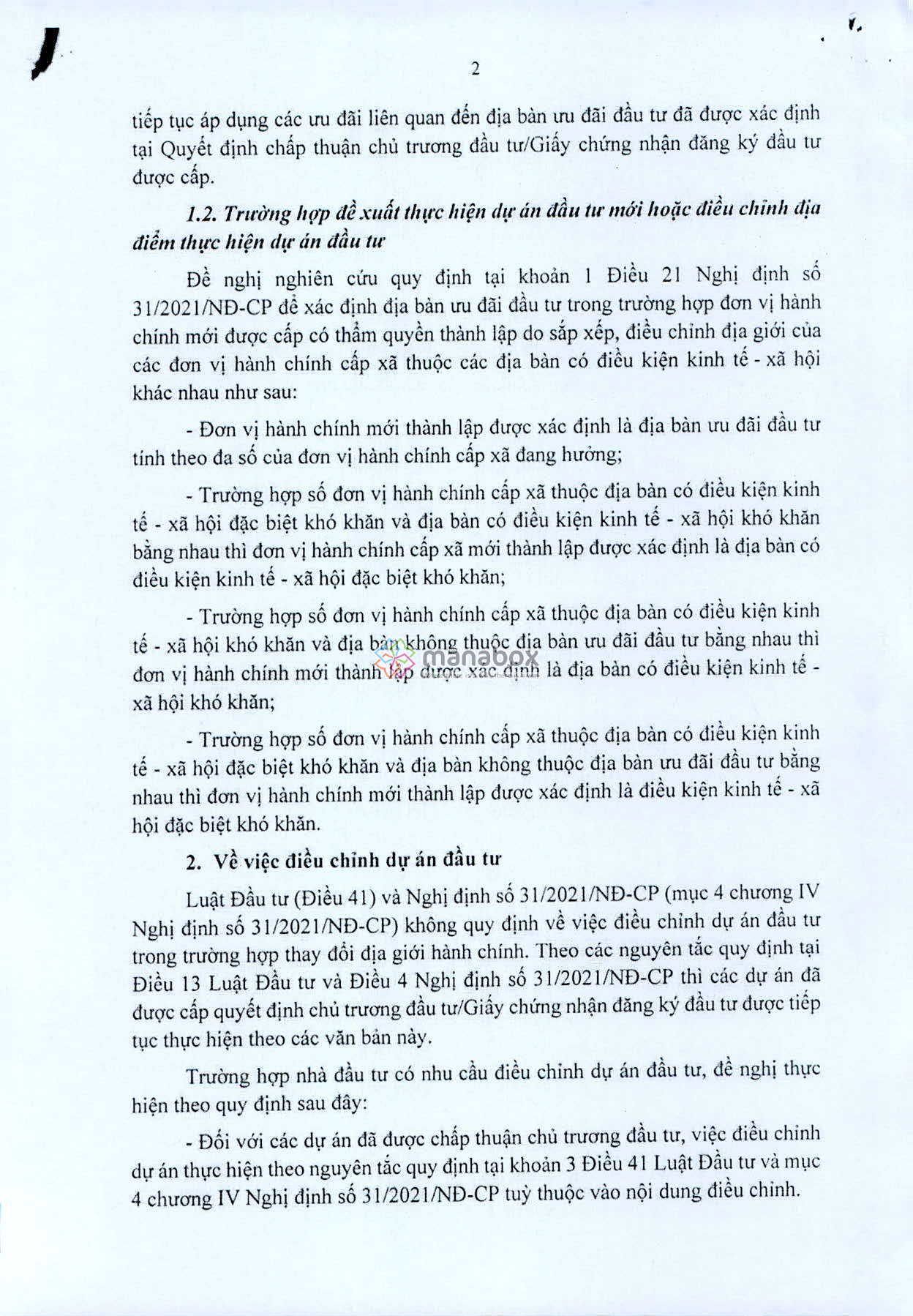

Đối với dự án đã được chấp thuận chủ trương đầu tư hoặc cấp Giấy chứng nhận đăng ký đầu tư:

-

Nhà đầu tư tiếp tục được hưởng các ưu đãi đầu tư đã được xác định tại Quyết định chấp thuận chủ trương đầu tư hoặc Giấy chứng nhận đăng ký đầu tư, ngay cả khi địa giới hành chính thay đổi Điều này được bảo đảm theo quy định tại Điều 13 Luật Đầu tư và Điều 4 Nghị định số 31/2021/NĐ-CP

b. Đối với dự án đầu tư mới hoặc điều chỉnh địa điểm thực hiện dự án:

-

Việc xác định địa bàn ưu đãi đầu tư trong trường hợp đơn vị hành chính mới được thành lập do sắp xếp, điều chỉnh địa giới của các đơn vị hành chính cấp xã thuộc các địa bàn có điều kiện kinh tế – xã hội khác nhau được thực hiện như sau

-

Nếu đa số các đơn vị hành chính cấp xã trước khi sáp nhập thuộc địa bàn ưu đãi đầu tư, thì đơn vị hành chính mới được xác định là địa bàn ưu đãi đầu tư

-

Trường hợp số đơn vị hành chính cấp xã thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn và địa bàn có điều kiện kinh tế – xã hội khó khăn bằng nhau, thì đơn vị hành chính mới được xác định là địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn

-

Trường hợp số đơn vị hành chính cấp xã thuộc địa bàn có điều kiện kinh tế – xã hội khó khăn và địa bàn không thuộc địa bàn ưu đãi đầu tư bằng nhau, thì đơn vị hành chính mới được xác định là địa bàn có điều kiện kinh tế – xã hội khó khăn

-

Trường hợp số đơn vị hành chính cấp xã thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn và địa bàn không thuộc địa bàn ưu đãi đầu tư bằng nhau, thì đơn vị hành chính mới được xác định là địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn

-

Ngoài ra, Luật Đầu tư và Nghị định số 31/2021/NĐ-CP không quy định việc điều chỉnh dự án đầu tư trong trường hợp thay đổi địa giới hành chính. Tuy nhiên, nếu nhà đầu tư có nhu cầu điều chỉnh dự án đầu tư, thì thực hiện theo quy định tại Điều 41 Luật Đầu tư và các điều khoản liên quan của Nghị định số 31/2021/NĐ-CP, tùy thuộc vào nội dung điều chỉnh.

Về cơ bản, việc thay đổi địa giới do Nhà nước quy định không ảnh hưởng tới các ưu đãi thuế mà doanh nghiệp đang được hưởng căn cứ theo các cơ sở

Luật Đầu tư “2. Trường hợp văn bản pháp luật mới được ban hành quy định ưu đãi đẩu tư thâp hơn ưu đãi đẩu tư mà nhà đầu tư được hưởng trước đó thì nhà đầu tư được tiếp tục áp dụng ưu đãi đầu tư theo quy định trước đó cho thời gian hường ưu đãi còn lại cùa dự án” (Ví dụ: Điều 13 Luật Đầu tư số 67/2014/QH13 ngày 26/11/2014…)

Thông tư về thuế TNDN

“c)… Đối với doanh nghiệp đang hoạt động sản xuất kinh doanh nếu có sự thay đổi giấy chứng nhận đăng ký doanh nghiệp hoặc giấy chứng nhận đầu tư nhưng sự thay đổi đó không làm thay đổi việc đáp ứng các điều kiện ưu đãi thuế của dự án đó theo quy định thì doanh nghiệp tiếp tục được hưởng ưu đãi thuế cho thời gian còn lại hoặc ưu đãi theo diện đầu tư mở rộng nếu đáp ứng điều kiện…” (Ví dụ: Điều 10 Thông tư số 96/2015/TT-BTC)

Ngoài ra, khi thay đổi địa giới hành chính, các doanh nghiệp còn cần lưu ý xem xét việc ưu đãi tiền thuê đất, tiền thuế sử dụng đất theo quy định hiện hành (Nghị định 46/2014/NĐ-CP, Luật số 48/2010/QH12…).

Công văn 4019/TCT-CS của Tổng cục Thuế về chính sách ưu đãi đầu tư khi sát nhập địa giới hành chính

Biên soạn: Nguyễn Việt Anh – Manager