Thủ tục cần làm khi chuyển địa điểm công ty? Thay đổi tên công ty? Và các vấn đề thuế phát sinh liên quan trong quá trình chuyển địa diểm là gì?

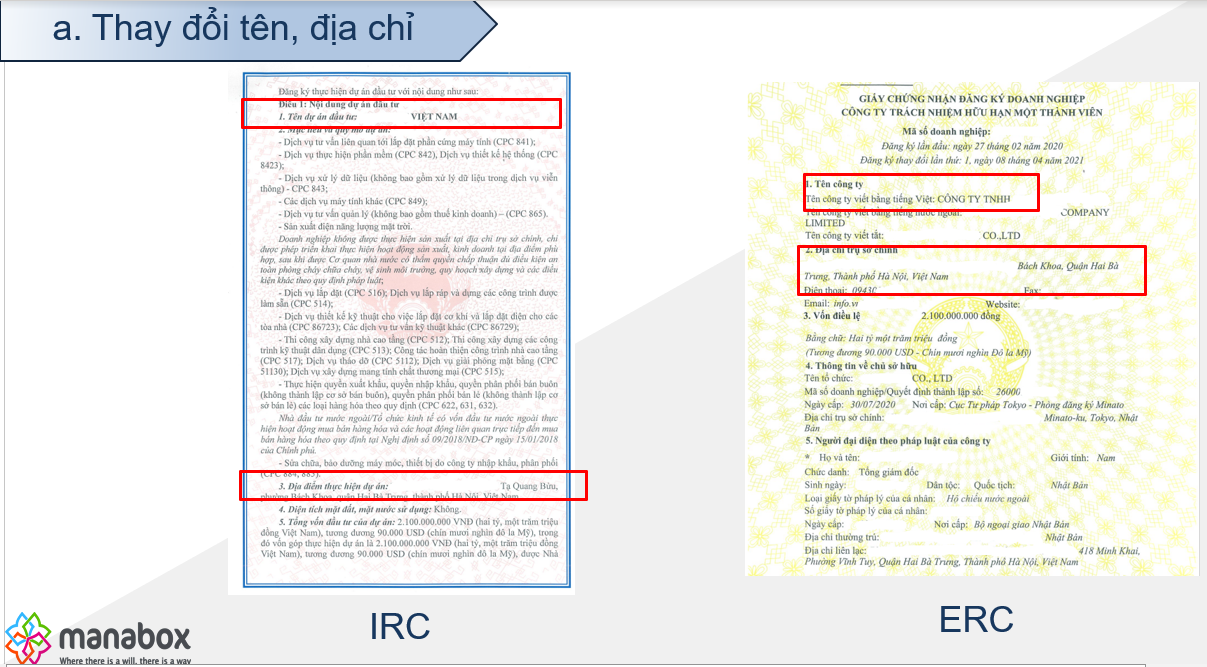

Thay đổi thông tin đăng ký doanh nghiệp, thông tin dự án

Thành phần hồ sơ:

– Thông báo thay đổi nội dung đăng ký doanh nghiệp (Phụ lục II-1);

– Quyết định và bản sao hợp lệ biên bản họp của các thành viên hợp danh đối với công ty hợp danh.

Lưu ý: Quyết định và biên bản họp phải ghi rõ những nội dung được sửa đổi trong Điều lệ công ty.

Cách thực hiện:

Doanh nghiệp nộp hồ sơ đăng ký thay đổi nội dung Giấy chứng nhận đăng ký doanh nghiệp trực tiếp tại Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính hoặc nộp hồ sơ đăng ký doanh nghiệp qua mạng điện tử theo quy trình trên Cổng thông tin quốc gia về đăng ký doanh nghiệp (https://dangkykinhdoanh.gov.vn) hoặc thông qua dịch vụ bưu chính công ích.

Yêu cầu, điều kiện thực hiện thủ tục:

1. Người đại diện theo pháp luật của doanh nghiệp chịu trách nhiệm đăng ký đổi tên doanh nghiệp trong thời hạn 10 ngày, kể từ ngày có thay đổi.

2. Tên của doanh nghiệp được đặt theo đúng quy định tại các Điều 38, 39, 40 và 42 Luật Doanh nghiệp, lưu ý một số quy định như: tên bao gồm hai thành tố (loại hình + tên riêng); những điều cấm trong đặt tên doanh nghiệp; tên doanh nghiệp bằng tiếng nước ngoài và tên viết tắt của doanh nghiệp; tên trùng và tên gây nhầm lẫn.;

3. Có hồ sơ đăng ký doanh nghiệp hợp lệ (có đầy đủ giấy tờ như đã nêu tại Thành phần hồ sơ và nội dung các giấy tờ đó được kê khai đầy đủ theo quy định của pháp luật);

4. Nộp đủ lệ phí đăng ký doanh nghiệp theo quy định pháp luật về phí và lệ phí.

5. Doanh nghiệp không được thực hiện việc đăng ký thay đổi nội dung đăng ký doanh nghiệp trong các trường hợp sau:

a) Đã bị Phòng Đăng ký kinh doanh ra Thông báo về việc vi phạm của doanh nghiệp thuộc trường hợp thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc đã bị ra Quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp;

b) Đang trong quá trình giải thể theo quyết định giải thể của doanh nghiệp;

c) Theo yêu cầu của Tòa án hoặc Cơ quan thi hành án hoặc cơ quan công an.

6. Người thành lập doanh nghiệp hoặc doanh nghiệp không được đặt tên doanh nghiệp trùng hoặc gây nhầm lẫn với tên của doanh nghiệp khác đã đăng ký trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp trên phạm vi toàn quốc, trừ những doanh nghiệp đã giải thể hoặc đã có quyết định có hiệu lực của Tòa án tuyên bố doanh nghiệp bị phá sản.

7. Không được sử dụng tên thương mại, nhãn hiệu, chỉ dẫn địa lý của tổ chức, cá nhân đã được bảo hộ để cấu thành tên riêng của doanh nghiệp, trừ trường hợp được sự chấp thuận của chủ sở hữu tên thương mại, nhãn hiệu, chỉ dẫn địa lý đó. Trước khi đăng ký đặt tên doanh nghiệp, người thành lập doanh nghiệp hoặc doanh nghiệp có thể tham khảo các nhãn hiệu, chỉ dẫn địa lý đã đăng ký và được lưu giữ tại Cơ sở dữ liệu về nhãn hiệu và chỉ dẫn địa lý của cơ quan quản lý nhà nước về sở hữu công nghiệp.

Thành phần hồ sơ:

+ Trường hợp chuyển địa chỉ trụ sở chính đến nơi khác trong phạm vi tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đã đăng ký:

– Thông báo thay đổi nội dung đăng ký doanh nghiệp (Phụ lục II-1);

– Quyết định và bản sao hợp lệ biên bản họp của các thành viên hợp danh đối với công ty hợp danh;

+ Trường hợp chuyển địa chỉ trụ sở chính sang tỉnh, thành phố trực thuộc Trung ương khác nơi doanh nghiệp đã đăng ký:

– Thông báo thay đổi nội dung đăng ký doanh nghiệp (Phụ lục II-1);

– Bản sao hợp lệ Điều lệ đã sửa đổi của công ty;

– Danh sách thành viên hợp danh (Phụ lục I-9);

– Quyết định và bản sao hợp lệ biên bản họp của các thành viên hợp danh đối với công ty hợp danh;

Cách thực hiện:

Doanh nghiệp nộp hồ sơ đăng ký thay đổi nội dung Giấy chứng nhận đăng ký doanh nghiệp trực tiếp tại Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính nộp hồ sơ đăng ký doanh nghiệp qua mạng điện tử theo quy trình trên Cổng thông tin quốc gia về đăng ký doanh nghiệp (https://dangkykinhdoanh.gov.vn) hoặc thông qua dịch vụ bưu chính công ích.

Yêu cầu, điều kiện thực hiện thủ tục:

1. Trước khi đăng ký thay đổi địa chỉ trụ sở chính, doanh nghiệp phải thực hiện các thủ tục với cơ quan thuế liên quan đến việc chuyển địa điểm theo quy định của pháp luật về thuế.

2. Người đại diện theo pháp luật của doanh nghiệp chịu trách nhiệm đăng ký thay đổi địa chỉ trụ sở chính của doanh nghiệp trong thời hạn 10 ngày, kể từ ngày có thay đổi.

3. Có hồ sơ đăng ký doanh nghiệp hợp lệ (có đầy đủ giấy tờ tương ứng như đã nêu tại Thành phần hồ sơ và nội dung các giấy tờ đó được kê khai đầy đủ theo quy định của pháp luật);

4. Nộp đủ lệ phí đăng ký doanh nghiệp theo quy định pháp luật về phí và lệ phí.

5. Doanh nghiệp không được thực hiện việc đăng ký thay đổi nội dung đăng ký doanh nghiệp trong các trường hợp sau:

a) Đã bị Phòng Đăng ký kinh doanh ra Thông báo về việc vi phạm của doanh nghiệp thuộc trường hợp thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc đã bị ra Quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp;

b) Đang trong quá trình giải thể theo quyết định giải thể của doanh nghiệp;

c) Theo yêu cầu của Tòa án hoặc Cơ quan thi hành án hoặc cơ quan công an.

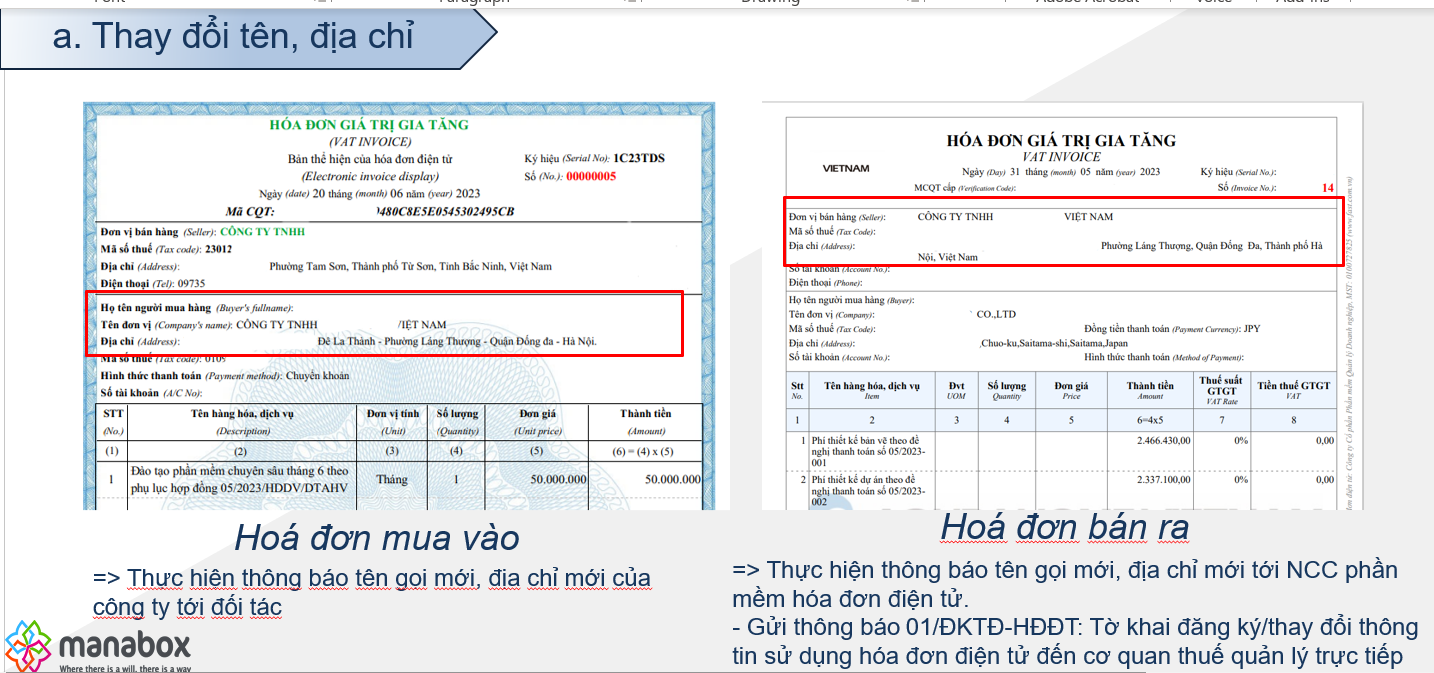

Thay đổi thông tin trên hóa đơn chứng từ, phần mềm hạch toán…

Thay đổi địa không thay đổi cơ quan thuế quản lý

Một số thủ tục cần thực hiện là

- Về Hóa đơn:

- Thay đổi thông tin Hóa đơn đầu ra, phiếu xuất kho kiêm vận chuyển nội bộ: Làm tờ khai thay đổi thông tin sử dụng hóa đơn điện tử theo mẫu số: 01ĐKTĐ/HĐĐT và chờ chấp nhận của cơ quan thuế

- Hóa đơn đầu vào: Lưu ý, hóa đơn đầu vào từ ngày có thông tin thông báo thay đổi địa chỉ trên Sở kế hoạch và đầu tư – Phòng Đăng ký kinh doanh phải thay đổi theo địa chỉ mới. Nếu có hóa đơn sai địa chỉ phải điều chỉnh bằng mẫu 04/SS-HDDT (https://gonnapass.com/huong-dan-dieu-chinh-hoa-don-dien-tu/)-

- Về nộp mẫu 08: Tùy theo từng địa phương, cơ quan thuế sẽ chấp nhận mẫu 08/MST nhưng thường sẽ không phải nộp mẫu 08/MST theo Luật Quản lý thuế 38/2019/QH14, điều 36. Thông báo thay đổi thông tin đăng ký thuế

“…1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi thông tin đăng ký thuế thì thực hiện thông báo thay đổi thông tin đăng ký thuế cùng với việc thay đổi nội dung đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật…”

Điều 10. Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế thực hiện theo quy định tại Điều 36 Luật Quản lý thuế và các quy định sau:

1. Thay đổi thông tin đăng ký thuế nhưng không làm thay đổi cơ quan thuế quản lý trực tiếp

a) Người nộp thuế theo quy định tại Điểm a, b, c, d, đ, e, h, i, n Khoản 2 Điều 4 Thông tư này nộp hồ sơ đến cơ quan thuế quản lý trực tiếp như sau:

a.1) Hồ sơ thay đổi thông tin đăng ký thuế của người nộp thuế theo quy định tại Điểm a, b, c, đ, h, n Khoản 2 Điều 4 Thông tư này, gồm:

– Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu 08-MST ban hành kèm theo Thông tư này;

– Bản sao Giấy phép thành lập và hoạt động, hoặc Giấy chứng nhận đăng ký hoạt động đơn vị phụ thuộc, hoặc Quyết định thành lập, hoặc Giấy phép tương đương do cơ quan có thẩm quyền cấp nếu thông tin trên các Giấy tờ này có thay đổi.

a.2) Hồ sơ thay đổi thông tin đăng ký thuế của người nộp thuế theo quy định tại Điểm d Khoản 2 Điều 4 Thông tư này, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu 08-MST ban hành kèm theo Thông tư này.

a.3) Hồ sơ thay đổi thông tin đăng ký thuế của nhà cung cấp ở nước ngoài quy định tại Điểm e Khoản 2 Điều 4 Thông tư này thực hiện theo quy định tại Thông tư của Bộ Tài chính về hướng dẫn thi hành một số điều của Luật quản lý thuế

a.4) Hồ sơ thay đổi thông tin đăng ký thuế của hộ kinh doanh, cá nhân kinh doanh theo quy định tại Điểm i Khoản 2 Điều 4 Thông tư này, gồm:

– Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này hoặc Hồ sơ khai thuế theo quy định của pháp luật về quản lý thuế;

– Bản sao Giấy chứng nhận đăng ký hộ kinh doanh nếu thông tin trên Giấy chứng nhận đăng ký hộ kinh doanh có thay đổi;

– Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài và người có quốc tịch Việt Nam sinh sống tại nước ngoài nếu thông tin trên các Giấy tờ này có thay đổi.

b) Người nộp thuế là nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí quy định tại Điểm h Điều 4 Thông tư này khi chuyển nhượng phần vốn góp trong tổ chức kinh tế hoặc chuyển nhượng một phần quyền lợi tham gia hợp đồng dầu khí, nộp hồ sơ thay đổi thông tin đăng ký thuế tại Cục Thuế nơi người điều hành đặt trụ sở.

Hồ sơ thay đổi thông tin đăng ký thuế, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu 08-MST ban hành kèm theo Thông tư này.

Khoản 2 điều 4 quy định như sau

2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

a) Doanh nghiệp hoạt động trong các lĩnh vực bảo hiểm, kế toán, kiểm toán, luật sư, công chứng hoặc các lĩnh vực chuyên ngành khác không phải đăng ký doanh nghiệp qua cơ quan đăng ký kinh doanh theo quy định của pháp luật chuyên ngành (sau đây gọi là Tổ chức kinh tế).

b) Đơn vị sự nghiệp, tổ chức kinh tế của lực lượng vũ trang, tổ chức kinh tế của các tổ chức chính trị, chính trị – xã hội, xã hội, xã hội – nghề nghiệp hoạt động kinh doanh theo quy định của pháp luật nhưng không phải đăng ký doanh nghiệp qua cơ quan đăng ký kinh doanh; tổ chức của các nước có chung đường biên giới đất liền với Việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu; văn phòng đại diện của tổ chức nước ngoài tại Việt Nam; tổ hợp tác được thành lập và tổ chức hoạt động theo quy định của Bộ Luật Dân sự (sau đây gọi là Tổ chức kinh tế).

c) Tổ chức được thành lập bởi cơ quan có thẩm quyền không có hoạt động sản xuất, kinh doanh nhưng phát sinh nghĩa vụ với ngân sách nhà nước (sau đây gọi là Tổ chức khác).

d) Tổ chức, cá nhân nước ngoài và tổ chức ở Việt Nam sử dụng tiền viện trợ nhân đạo, viện trợ không hoàn lại của nước ngoài mua hàng hóa, dịch vụ có thuế giá trị gia tăng ở Việt Nam để viện trợ không hoàn lại, viện trợ nhân đạo; các cơ quan đại diện ngoại giao, cơ quan lãnh sự và cơ quan đại diện của tổ chức quốc tế tại Việt Nam thuộc đối tượng được hoàn thuế giá trị gia tăng đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao; Chủ dự án ODA thuộc diện được hoàn thuế giá trị gia tăng, Văn phòng đại diện nhà tài trợ dự án ODA, tổ chức do phía nhà tài trợ nước ngoài chỉ định quản lý chương trình, dự án ODA không hoàn lại (sau đây gọi là Tổ chức khác).

đ) Tổ chức nước ngoài không có tư cách pháp nhân tại Việt Nam, cá nhân nước ngoài hành nghề độc lập kinh doanh tại Việt Nam phù hợp với pháp luật Việt Nam có thu nhập phát sinh tại Việt Nam hoặc có phát sinh nghĩa vụ thuế tại Việt Nam (sau đây gọi là Nhà thầu nước ngoài, nhà thầu phụ nước ngoài).

e) Nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác với tổ chức, cá nhân ở Việt Nam (sau đây gọi là Nhà cung cấp ở nước ngoài).

g) Doanh nghiệp, hợp tác xã, tổ chức kinh tế, tổ chức khác và cá nhân có trách nhiệm khấu trừ và nộp thuế thay cho người nộp thuế khác phải kê khai và xác định nghĩa vụ thuế riêng so với nghĩa vụ của người nộp thuế theo quy định của pháp luật về quản lý thuế (trừ cơ quan chi trả thu nhập khi khấu trừ, nộp thay thuế thu nhập cá nhân); Ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán hoặc tổ chức, cá nhân được nhà cung cấp ở nước ngoài ủy quyền có trách nhiệm kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài (sau đây gọi là Tổ chức, cá nhân khấu trừ nộp thay). Tổ chức chi trả thu nhập khi khấu trừ, nộp thay thuế TNCN sử dụng mã số thuế đã cấp để khai, nộp thuế thu nhập cá nhân khấu trừ, nộp thay.

h) Người điều hành, công ty điều hành chung, doanh nghiệp liên doanh, tổ chức được Chính phủ Việt Nam giao nhiệm vụ tiếp nhận phần được chia của Việt Nam thuộc các mỏ dầu khí tại vùng chồng lấn, nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí, công ty mẹ – Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí.

i) Hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả cá nhân của các nước có chung đường biên giới đất liền với Việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu (sau đây gọi là Hộ kinh doanh, cá nhân kinh doanh).

k) Cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân (trừ cá nhân kinh doanh).

l) Cá nhân là người phụ thuộc theo quy định của pháp luật về thuế thu nhập cá nhân.

m) Tổ chức, cá nhân được cơ quan thuế ủy nhiệm thu.

n) Tổ chức, hộ gia đình và cá nhân khác có nghĩa vụ với ngân sách nhà nước.

Thay đổi địa chỉ dẫn tới thay đổi cơ quan thuế quản lý

Thủ tục cụ thể

- Hồ sơ gồm nộp cho cơ quan thuế chuyển đi: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020

- Hồ sơ nộp tại cơ quan quản lý thuế mới:

- + Mẫu số 09-MST ban hành kèm theo Thông tư số 105/2020/TT-BTC (xác nhận của cơ quan thuế nơi chuyển đi)

- + Mẫu số 30/ĐK-TCT ban hành kèm theo Thông tư số 105/2020/TT-BTC

- + Bản sao Giấy phép thành lập

- CQT thực hiện kiểm tra thuế tại trụ sở của người nộp thuế(Công văn 3752/TCT-QLRR ngày 11/10/2022)

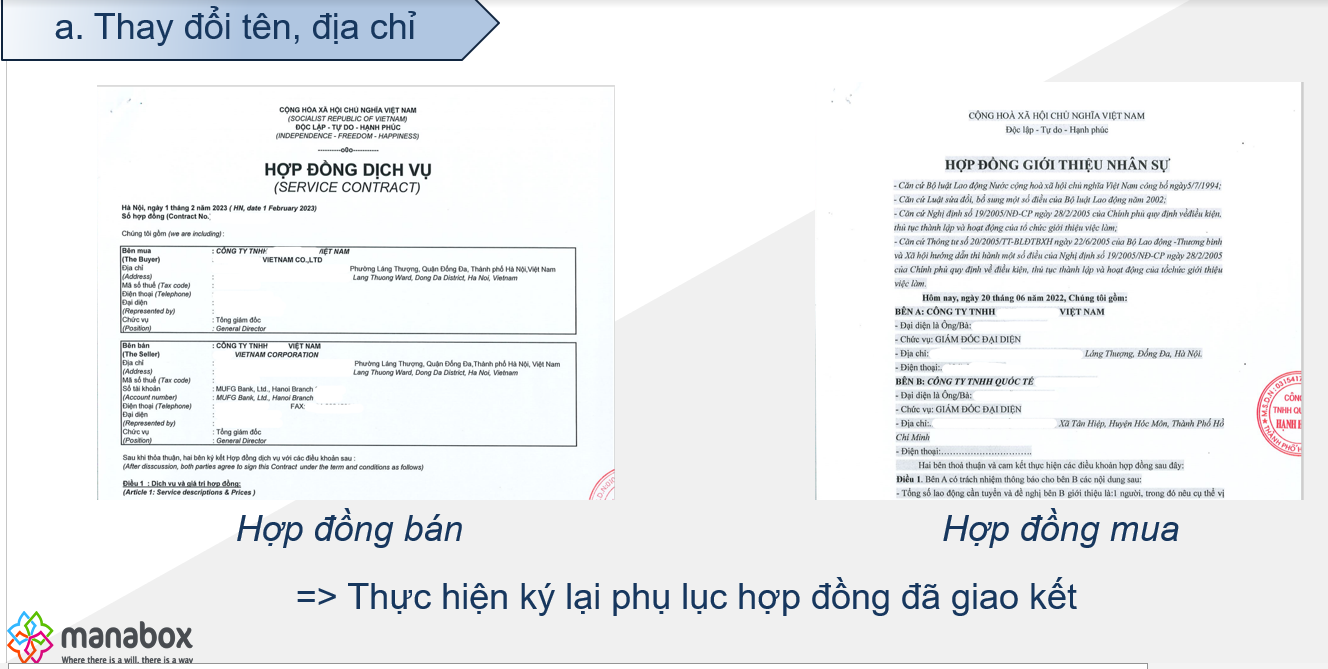

Thay đổi thông tin hợp đồng nếu cần thiết

Thay đổi con dấu, ký số, tài khoản ngân hàng, bảo hiểm

Thủ tục thay đổi bảo hiểm

https://manaboxvietnam.com/chuyen-co-quan-bhxh-quan-ly-khi-thay-doi-dia-diem/

What are the procedures to follow when relocating a company and what tax issues arise during the relocation process?

What are the procedures to follow when changing the name of a company and what tax issues arise during the relocation process?

– Change business registration information and project information

– Change information on invoices, documents, accounting software…

– Change of address leads to change of tax management authority, specific procedures:

+ Documents submitted to the tax authority include: Declaration for adjustment and supplementation of tax registration information, form No. 08-MST issued with Circular No. 105/2020/TT-BTC dated December 3, 2020

+ Documents submitted to the new tax administration agency:

++ Form No. 09-MST issued with Circular No. 105/2020/TT-BTC (confirmed by the tax authority of the place of transfer)

++ Form No. 30/DK-TCT issued together with Circular No. 105/2020/TT-BTC

++ Copy of Establishment License

Tax Office conducts tax inspection at the taxpayer’s headquarters (Official Dispatch 3752/TCT-QLRR dated October 11, 2022)

+ Change contract information if necessary

+ Change seals, digital signatures…

Biên soạn: Cao Thị Hiền, Khương Hoàng Anh, Nguyễn Thị Thủy Tiên, Trần Thị Hương Lan – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040