Bài viết tư vấn thủ tục đối với trường hợp hoá đơn điện tử đã xuất nhưng bị sai sót thông tin kế toán phải làm gì? Và các bước điều chỉnh hoá đơn điện tử có sai sót

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Các trường hợp điều chỉnh hóa đơn điện tử

| Trường hợp | Trường hợp 1: Sai hình thức không trọng yếu | Trường hợp 2: Sai nội dung trọng yếu |

| Xử lý | Không lập lại hóa đơn mà Xử lý: thông báo người mua + thông báo CQT theo Mẫu 04/SS-HĐĐT | Cách xử lý là chọn một trong hai cách │ ├─ Hóa đơn điều chỉnh │ │ └─ Ghi: “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày…” │ └─ Hóa đơn thay thế │ └─ Ghi: “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày…” |

| Áp dụng | Sai tên, địa chỉ, số tiền bằng chữ hoặc nội dung khác

|

│ ├─ Sai MST │ ├─ Sai tên hàng, quy cách, chất lượng hàng hóa │ ├─ Sai số tiền, thuế suất, tiền thuế │ ├─ Sai nội dung bắt buộc khác |

│ Hồ sơ trước khi điều chỉnh/thay thế:

│ ├─ Người mua là tổ chức/HKD/cá nhân kinh doanh

│ │ → Lập văn bản thỏa thuận ghi rõ nội dung sai

│ └─ Người mua là cá nhân

│ → Thông báo cho người mua hoặc đăng trên website người bán

Ví dụ điều chỉnh thực tế

| Xem các ví dụ Điều chỉnh, thay thế hóa đơn điện tử https://manaboxvietnam.com/huong-dan-tat-ca-cac-truong-hop-dieu-chinh-hoa-don/ |

Lưu ý, theo công văn 16267/CTHN-TTHT, cách lập hóa đơn điều chỉnh như sau

“…người bán thực hiện điều chỉnh toàn bộ thông tin dòng hàng hóa (bao gồm: tên hàng hóa dịch vụ, đơn vị tính, số lượng, đơn giá, thuế suất, thành tiền chưa thuế), điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh theo quy định tại điểm e Khoản 1 Điều 7 Thông tư số 78/2021/TT-BTC ngày 17/9/2021″

Điều chỉnh hóa đơn điện tử có sai sót nhiều lần

Theo công văn 1647/TCT-CS về xử lý sai sót: Hóa đơn điều chỉnh, thay thế các lần sau (F2, F3…Fn) thì theo nguyên tắc

- > Nếu điều chỉnh thì Hóa đơn Fn đều điều chỉnh cho F0, kể cả F0 đã bị F1 điều chỉnh:

- > Hóa đơn F1 đã được lập để điều chỉnh cho F0 trước khi F2 được điều chỉnh nên khi F1 được lập ra nó đã phải được kê vào kỳ điều chỉnh lần 1

- > Hóa đơn F2 để điều chỉnh F0 nhưng do nghĩa vụ của F0 đã bị điều chỉnh bằng F0 + F1 nên F2 sẽ kê khai lên và giá trị nghĩa vụ sau cùng = F0 + F1 + F2 + Fn…

- > Nếu thay thế thì hóa đơn Fn thay thế cho F1, không phải F0

│ Lưu ý khi sai nhiều hóa đơn:

│ └─ Nếu cùng người mua, cùng tên hàng, đơn giá, số lượng, thuế suất trong tháng

│ → Được lập 01 hóa đơn điều chỉnh/thay thế + bảng kê 01/BK-ĐCTT

Điều chỉnh hóa đơn sai sót nhiều lần (Có ví dụ minh họa điều chỉnh)

Hóa đơn điều chỉnh, thay thế có cần gửi mẫu 04?

Tham khảo bài viết sau đây, theo đó, Tổng Cục thuế khẳng định KHÔNG phải gửi mẫu 04 khi lập hóa đơn điều chỉnh/thay thế:

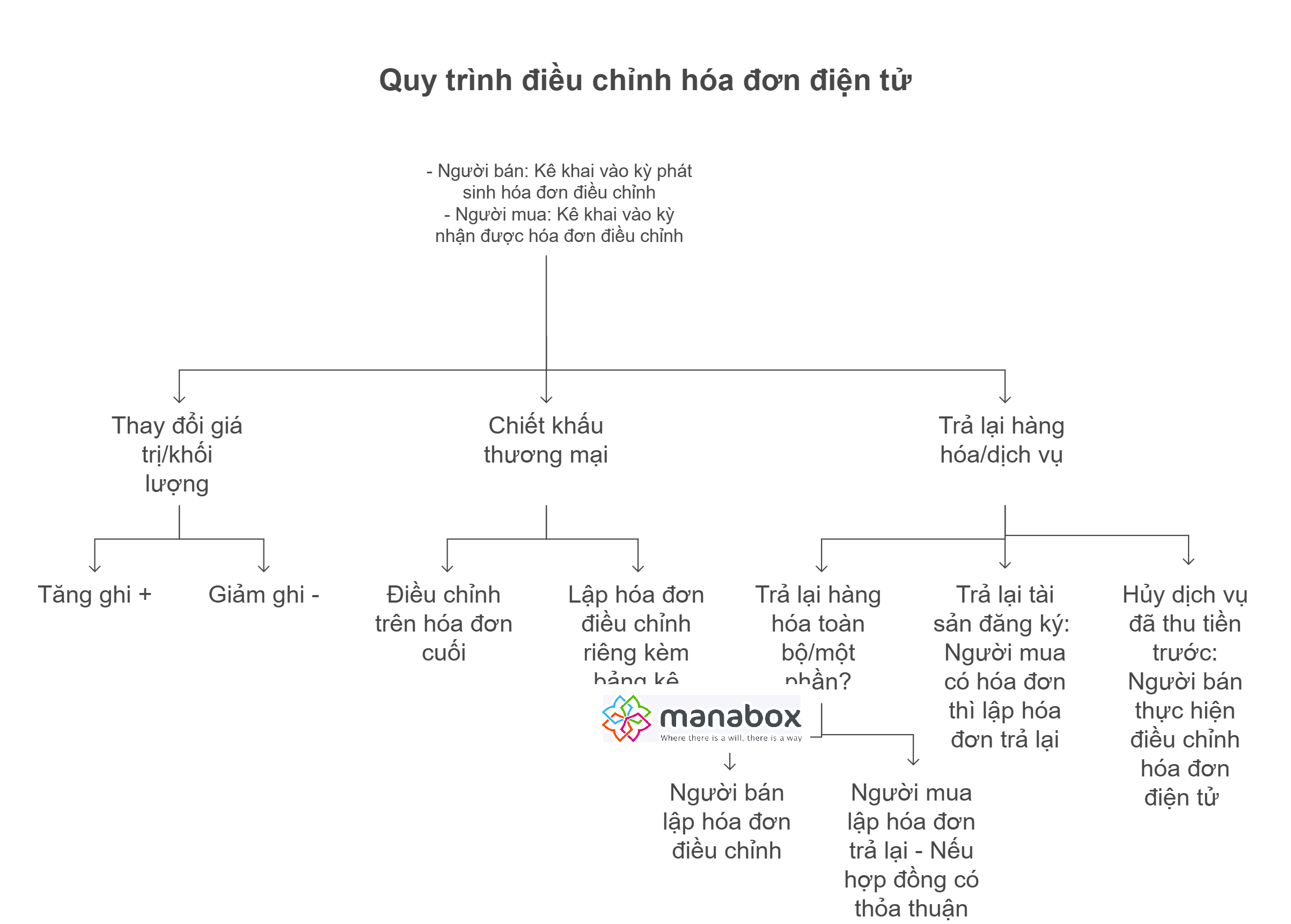

Hóa đơn điều chỉnh, thay thế được kê khai vào kỳ nào

Hóa đơn điều chỉnh đối với trường hợp quy định tại khoản 5 Điều này thì

- Người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh

- Người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh

Xem thêm

Các trường hợp kê khai điều chỉnh bổ sung thuế GTGT (Có ví dụ) – VAT declaration Adjustment

Bổ sung, kê khai hóa đơn điều chỉnh, hóa đơn thay thế, hóa đơn bỏ sót vào kỳ nào?

Ví dụ lập hóa đơn điều chỉnh, hóa đơn trả lại hàng hóa

Xem thêm tại

Cách viết Hóa đơn trả lại hàng và kê khai thuế – Invoice for returns

@manabox.ketoanthue Manabox Debate Challenge => “Gửi kèm mẫu 04/SS-HDDT khi nào?” #hoadondientu #ketoan #thue #manabox #accountantsoftiktok #debatechallenge #ketoantiktok ♬ original sound – Manaboxvn

Trích dẫn thông tư 91/2026/TT-BTC

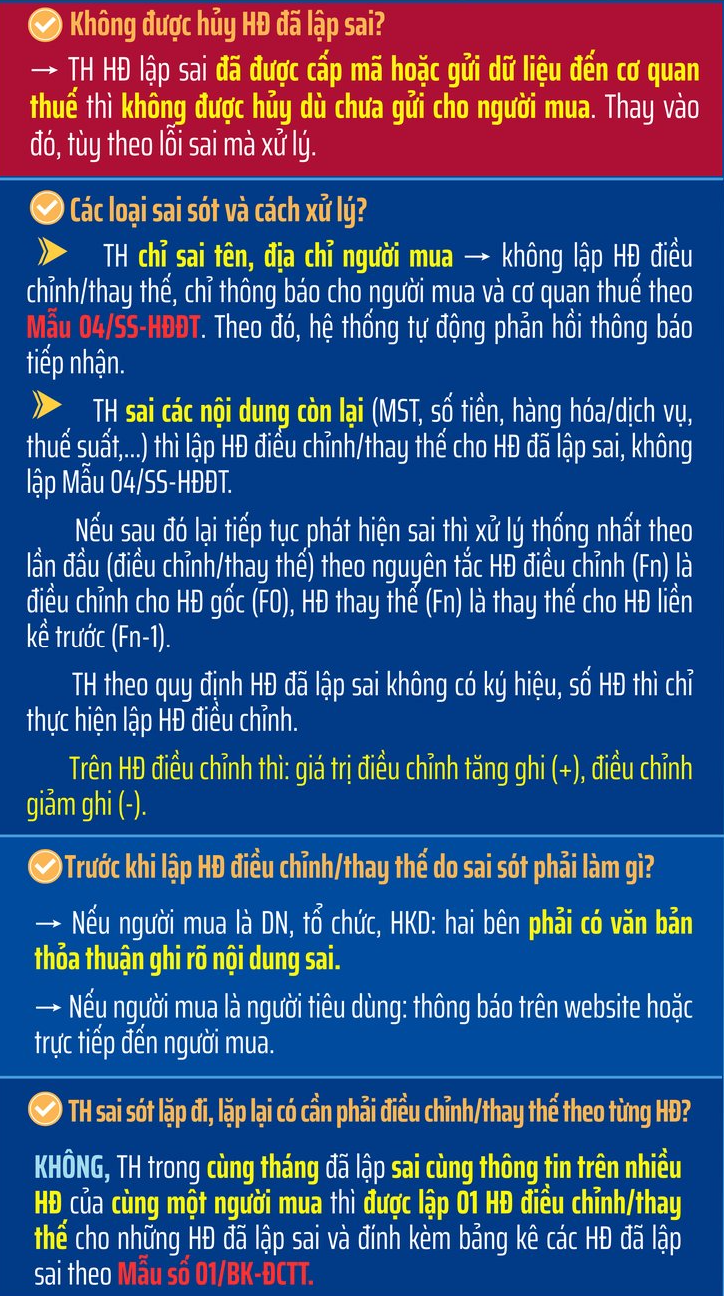

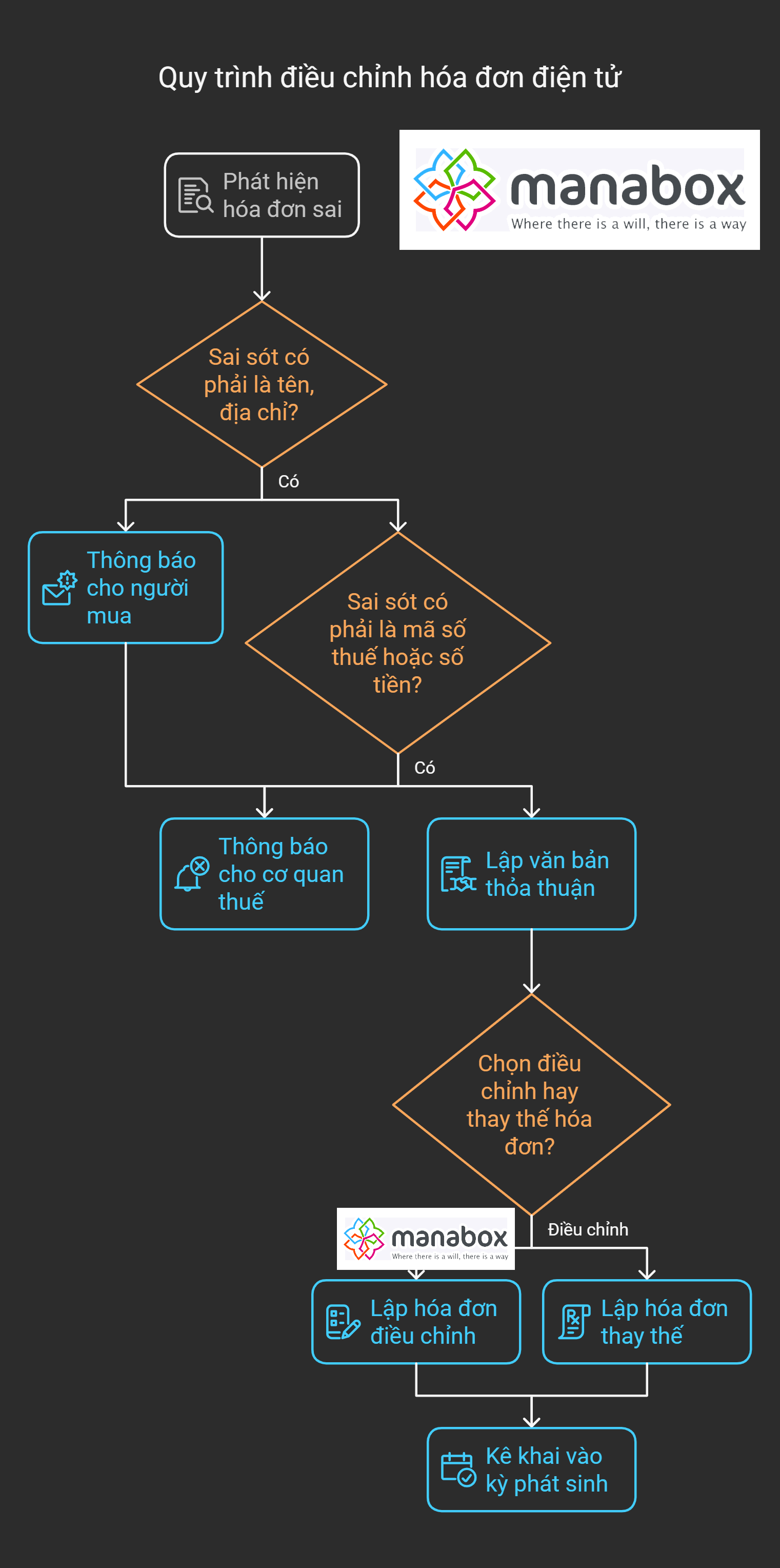

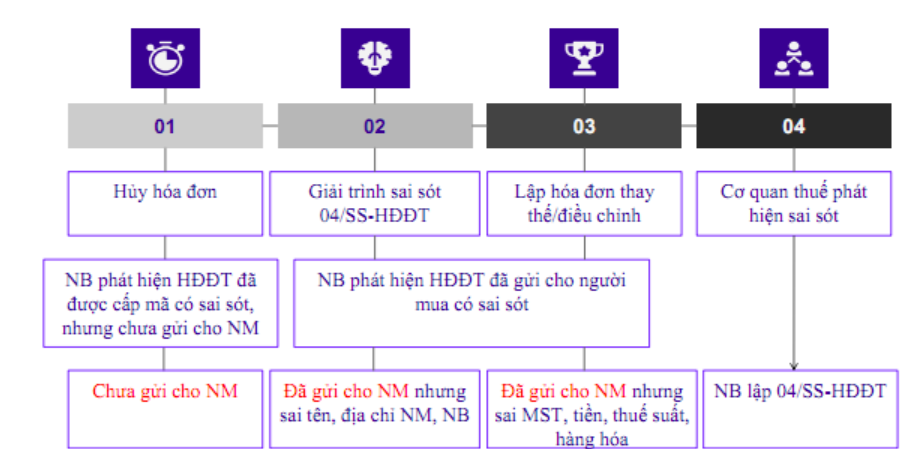

a) Trường hợp sai về các nội dung trên hóa đơn như tên, địa chỉ, số tiền bằng chữ hoặc các nội dung khác nhưng không sai về: mã số thuế, số tiền ghi trên hóa đơn, thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn thì người bán thông báo cho người mua về việc hóa đơn đã lập sai và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử đã lập sai theo Mẫu số 04/SS-HĐĐT Phụ lục III kèm theo Thông tư này;

b) Trường hợp hóa đơn điện tử đã lập sai các nội dung về: mã số thuế; tên hàng hóa, hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng; số tiền ghi trên hóa đơn; thuế suất; tiền thuế hoặc các nội dung bất buộc khác (trừ trường hợp quy định tại điểm a khoản này) thì người bán có thể lựa chọn điều chỉnh hoặc thay thế hóa đơn điện tử như sau:

b.1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập sai:

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập sai phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”;

b.2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử lập sai:

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập sai phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập sai sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Trường hợp trong tháng người bán đã lập sai cùng thông tin về người mua, tên hàng, đơn giá, số lượng, thuế suất trên nhiều hóa đơn của cùng một người mua trong cùng tháng, thì người bán được lập một hóa đơn điều chỉnh hoặc thay thế cho nhiều hóa đơn điện tử đã lập sai trong cùng tháng và đính kèm bảng kê các hóa đơn điện tử đã lập sai theo Mẫu số 01/BK-ĐCTT Phụ lục III kèm theo Thông tư này.

Trước khi điều chỉnh, thay thế hóa đơn điện tử đã lập sai theo quy định tại điểm b khoản 1 Điều này: Trường hợp người mua là tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thì người bán và người mua

phải lập văn bản thỏa thuận ghi rõ nội dung sai; trường hợp người mua là cá nhân thì người bán phải thông báo cho người mua hoặc thông báo trên website của người bán (nếu có). Người bán thực hiện lưu giữ văn bản thỏa thuận tại đơn vị và xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu.

Người bán không bắt buộc phải lập văn bản thỏa thuận trong các trường hợp sau: chuyển dữ liệu hóa đơn điện tử theo Bảng tổng hợp dữ liệu hóa đơn điện tử theo quy định điểm a.1 khoản 3 Điều 16 Nghị định số 254/2026/NĐ-CP; chuyển cơ sở dữ liệu thông tin chi tiết giao dịch phát sinh theo Bảng thông tin chi tiết giao dịch theo quy định tại điểm a.2 khoản 3 Điều 16 Nghị định số 254/2026/NĐ-CP; hoạt động mua bán hàng hóa trên nền tảng thương mại điện tử, nền tảng số khác;

c) Trường hợp hóa đơn điện tử đã lập sai là hóa đơn điện tử từ máy tính tiền hoặc hóa đơn điện tử bán hàng hóa là tài sản thuộc diện phải đăng ký quyền sở hữu, sử dụng tài sản thì người bán lập hóa đơn thay thế cho hóa đơn đã lập sai, trừ trường hợp quy định tại điểm c.2 khoản 5 Điều này;

d) Đối với ngành hàng không thì hóa đơn đổi, hoàn chứng từ vận chuyển hàng không được coi là hóa đơn điều chỉnh mà không cần có thông tin “Điều chỉnh tăng/giảm cho hóa đơn Mẫu số… ký hiệu… ngày… tháng… năm”. Doanh nghiệp vận chuyển hàng không được phép xuất hóa đơn của mình cho các trường hợp hoàn, đổi chứng từ vận chuyển do đại lý xuất;

đ) Đối với hóa đơn điện tử đã lập sai và người bán đã gửi Bảng tổng hợp dữ liệu hóa đơn điện tử thì người bán gửi thông tin điều chỉnh, thay thế trực tiếp trên Bảng tổng hợp dữ liệu hóa đơn điện tử của các kỳ tiếp theo mà không gửi thông báo hóa đơn điện tử đã lập sai theo Mẫu số 04/SS-HĐĐT Phụ lục III kèm theo Thông tư này đến cơ quan thuế;

e) Trường hợp dữ liệu hóa đơn điện tử tại Bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế thiếu hoặc sai thì người bán gửi Bảng tổng hợp dữ liệu hóa đơn điện tử bổ sung. Việc điều chỉnh dữ liệu hóa đơn trên Bảng tổng hợp dữ liệu hóa đơn điện tử phải điền đủ các thông tin: ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn đối với trường hợp điều chỉnh dữ liệu hóa đơn trên Bảng tổng hợp dữ liệu hóa đơn điện số hóa đơn vào cột 18 “thông tin hóa đơn liên quan” tại Mẫu số 01/TH-HĐĐT Phụ lục III kèm theo Thông tư này (trừ trường hợp hóa đơn điện tử không nhất thiết phải có đầy đủ các thông tin ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn theo quy định tại điểm 9 Phụ lục kèm theo Nghị định số 254/2026/NĐ-CP và hóa đơn điều chỉnh hoặc thay thế thuộc trường hợp lập bảng kê các hóa đơn điện tử đã lập

sai theo Mẫu số 01/BK-ĐCTT tại Phụ lục III kèm theo Thông tư này).

2. Trường hợp cơ sở dữ liệu thông tin chi tiết giao dịch phát sinh gửi theo Bảng thông tin chi tiết giao dịch đã gửi cơ quan thuế bị thiếu hoặc sai thì người bán gửi Bảng thông tin chi tiết giao dịch bổ sung.

3. Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã lập sai thì cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IV kèm theo Thông tư này để người bán kiểm tra nội dung sai.

Người bán có trách nhiệm rà soát theo thông báo của cơ quan thuế và thực hiện điều chỉnh, thay thế hóa đơn theo quy định tại khoản 1 Điều này.

4. Trường hợp người bán thực hiện theo quy định tại điểm a khoản 1 Điều này thì Hệ thống thông tin quản lý thuế tự động thông báo về việc tiếp nhận theo Mẫu số 01/TB-SSĐT Phụ lục IV kèm theo Thông tư này.

5. Xử lý hóa đơn điện tử đã lập trong một số trường hợp như sau:

a) Đối với các hóa đơn điện tử đã lập khi bán hàng hóa, cung cấp dịch vụ không bị sai nhưng khi thanh toán thực tế hoặc khi quyết toán có sự thay đổi về giá trị, khối lượng trên cơ sở kết luận của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật có liên quan thì người bán thực hiện lập hóa đơn điện tử mới đối với số chênh lệch qua quyết toán phản ánh theo đúng nghiệp vụ kinh tế phát sinh (phát sinh giảm ghi số âm hoặc phát sinh tăng ghi số dương phù hợp với thực tế), cụ thể đối với các trường hợp sau:

a.1) Điều chỉnh giá trị quyết toán dự án đầu tư khi có sự thay đổi về đơn giá, khối lượng; điều chỉnh giá bán theo quy định của pháp luật chuyên ngành;

a.2) Điều chỉnh giá trị, khối lượng trên cơ sở kết luận của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật có liên quan;

a.3) Điều chỉnh giá bán buôn điện giữa Tập đoàn Điện lực Việt Nam với các Tổng công ty Điện lực và giữa các Tổng công ty Điện lực với các Công ty Điện lực.

b) Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa, dịch vụ đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, cung cấp dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau đảm bảo số tiền chiết khấu không vượt quá giá trị hàng hóa, dịch vụ ghi trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp sau hoặc được lập hóa đơn điều chỉnh kèm theo bảng kê các số hóa đơn cần điều chỉnh,

20

số tiền, tiền thuế điều chỉnh. Bảng kê được lưu tại đơn vị và xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu;

c) Xử lý hóa đơn điện tử trong trường hợp trả lại hàng hóa, dịch vụ:

c.1) Trường hợp trả lại hàng hóa: Trường hợp người mua trả lại toàn bộ hoặc một phần hàng hóa (bao gồm cả trường hợp đổi hàng làm thay đổi giá trị của hàng hóa đã mua) thì người bán lập hóa đơn điều chỉnh, trừ trường hợp các bên có thỏa thuận về việc người mua lập hóa đơn khi trả lại hàng hóa thì người mua lập hóa đơn điện tử giao cho người bán; người bán, người mua thực hiện nghĩa vụ thuế theo quy định khi bán hàng hóa;

c.2) Trường hợp hàng hoá là tài sản thuộc diện phải đăng ký quyền sử dụng, quyền sở hữu theo quy định của pháp luật và tài sản đã được đăng ký theo tên người mua thì khi trả lại hàng hoá đảm bảo phù hợp với pháp luật liên quan, nếu người mua là đối tượng sử dụng hóa đơn điện tử thì người mua thực hiện lập hoá đơn trả lại hàng cho người bán;

c.3) Đối với trường hợp hoàn phí, giảm phí, giảm hoa hồng môi giới bảo hiểm và các khoản chi để giảm thu khác theo quy định của pháp luật kinh doanh bảo hiểm: Căn cứ vào hóa đơn đã lập, người bán lập hóa đơn điều chỉnh giao cho khách hàng tham gia bảo hiểm, không phân biệt đã chi tiền hay chưa chi tiền. Trên hóa đơn ghi rõ số tiền phí bảo hiểm hoàn, giảm, lý do hoàn, giảm. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh thì biên bản hoặc thỏa thuận bằng văn bản được lưu giữ cùng với hóa đơn thu phí bảo hiểm tại doanh nghiệp và xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu.

Đối với trường hợp phí bảo hiểm chưa thu được tiền mà doanh nghiệp bảo hiểm đã thực hiện lập hóa đơn theo quy định, doanh nghiệp bảo hiểm căn cứ vào dữ liệu phí bảo hiểm chưa thu được tiền để lập hóa đơn điều chỉnh tổng hợp cho các khoản phí chưa thu được tiền của tháng trước, kèm theo bảng kê các số hóa đơn, số tiền và tiền thuế điều chỉnh.

Đối với các trường hợp quy định tại điểm c.1, điểm c.2, điểm c.3 khoản 5 Điều này, người bán, người mua phải có đầy đủ hồ sơ, chứng từ liên quan đến việc trả lại hàng hoá, dịch vụ và phải xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu;

c.4) Trường hợp người bán đã lập hóa đơn khi thu tiền trước khi cung cấp dịch vụ hoặc lập hóa đơn thu tiền đối với hoạt động kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, nhà chuyển nhượng sau đó phát sinh việc hủy hoặc chấm dứt giao dịch và hủy một phần việc cung cấp dịch vụ thì người bán thực hiện điều chỉnh hóa đơn điện tử đã lập theo quy định tại điểm c.1 khoản 5 Điều này.

d) Trường hợp tổ chức tín dụng, tổ chức cung ứng dịch vụ thanh toán không dùng tiền mặt (sau đây gọi là tổ chức cung ứng dịch vụ thanh toán) thực hiện hoạt động ngân hàng, cung ứng dịch vụ thanh toán không dùng tiền mặt đã lập hóa đơn thu phí dịch vụ sau đó phát sinh giao dịch hoàn phí dịch vụ cho khách hàng thì tổ chức cung ứng dịch vụ thanh toán thực hiện lập hóa đơn để điều chỉnh, trên hóa đơn không cần có thông tin “Điều chỉnh cho hóa đơn số…. Mẫu số… ký hiệu… ngày…tháng…năm.” Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh thì biên bản hoặc thỏa thuận bằng văn bản được lưu giữ cùng với hóa đơn thu dịch vụ tại doanh nghiệp và xuất trình khi có yêu cầu;

đ) Đối với trường hợp khách hàng sử dụng thẻ trả trước dịch vụ viễn thông di động để thanh toán cho các dịch vụ được chấp nhận thanh toán bằng thẻ trả trước dịch vụ viễn thông di động theo quy định của pháp luật và khi bán thẻ, hoàn thành cung cấp dịch vụ doanh nghiệp viễn thông đã thực hiện lập hóa đơn giá trị gia tăng theo quy định, doanh nghiệp viễn thông căn cứ vào dữ liệu trên bảng kê (gồm các thông tin: số thuê bao di động sử dụng thẻ để thanh toán dịch vụ, giá trị thẻ trước thuế giá trị gia tăng được sử dụng để thanh toán và thuế giá trị gia tăng tương ứng) để thực hiện lập hóa đơn điều chỉnh;

e) Trường hợp bán khí thiên nhiên tại thị trường Việt Nam được xác định giá ghi trên hợp đồng mua bán khí bằng đồng tiền ngoại tệ tự do chuyển đổi phù hợp với pháp luật liên quan và hợp đồng dầu khí, thanh toán và lập hóa đơn bằng đồng Việt Nam, khi bán khí đã lập hóa đơn điện tử không có sai sót nhưng khi thanh toán thực tế có sự thay đổi về giá trị do phải quy đổi ra Việt Nam đồng thì người bán thực hiện lập hóa đơn điều chỉnh đối với phần chênh lệch nêu trên.

6. Áp dụng hóa đơn điều chỉnh, thay thế

a) Trường hợp hóa đơn điện tử đã lập sai và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại Điều này, sau đó lại phát hiện hóa đơn sai thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý lần đầu;

b) Trường hợp theo quy định hóa đơn điện tử được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn đã lập sai thì người bán chỉ thực hiện lập hóa đơn điều chỉnh;

c) Đối với nội dung về giá trị trên hóa đơn điều chỉnh thì bắt buộc điều chỉnh tăng (ghi số dương), điều chỉnh giảm (ghi số âm) đúng với thực tế điều chỉnh;

d) Hóa đơn điều chỉnh đối với trường hợp quy định tại khoản 5 Điều này thì người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh, người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

7. Trường hợp hóa đơn điện tử theo từng lần phát sinh cần phải lập hóa đơn điều chỉnh hoặc thay thế, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh gửi đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo Mẫu số 06/ĐN-PSĐT Phụ lục III kèm theo Thông tư này đến cơ quan thuế để được cấp hóa đơn điện tử điều chỉnh hoặc thay thế cho hóa đơn đã lập. Việc lập hóa đơn điều chỉnh hoặc thay thế thực hiện theo quy định tại Điều 10 Thông tư này và việc nộp thuế, các khoản thu khác thuộc ngân sách nhà nước tính trên doanh thu chênh lệch tăng trên hóa đơn thực hiện theo quy định của pháp luật quản lý thuế.

││ ├─a) Sai tên, địa chỉ người mua (đúng MST, các nội dung khác đúng)

│ │ ├─Thông báo cho người mua, không lập lại hóa đơn

│ │ └─Thông báo cho cơ quan thuế theo Mẫu 04/SS-HĐĐT

│ │

│ ├─b) Sai MST, tiền, thuế suất, hàng hóa (chất lượng, quy cách)

│ │ ├─b.1) Điều chỉnh hóa đơn điện tử (ghi rõ: “Điều chỉnh cho hóa đơn mẫu số… ký hiệu… số… ngày…”)

│ │ └─b.2) Thay thế hóa đơn điện tử (ghi rõ: “Thay thế cho hóa đơn mẫu số… ký hiệu… số… ngày…”)

│ │ ├─Nếu sai nhiều hóa đơn cùng thông tin trong tháng: lập 1 hóa đơn điều chỉnh/thay thế + bảng kê (Mẫu 01/BK-ĐCTT)

│ │ └─Có thỏa thuận bằng văn bản với người mua (doanh nghiệp) hoặc thông báo cho cá nhân

Đặc biệt

│ │

│ └─c) Ngành hàng không: Hóa đơn đổi, hoàn vé được coi là hóa đơn điều chỉnh (không cần ghi “Điều chỉnh…”)

│

├─2. Cơ quan thuế phát hiện sai sót

│ ├─Cơ quan thuế thông báo cho người bán (Mẫu 01/TB-RSĐT)

│ └─Người bán rà soát, điều chỉnh/thay thế hóa đơn (như Khoản 1)

│

├─3. Thông báo tiếp nhận tự động từ Tổng cục Thuế (Mẫu 01/TB-SSĐT)

│ └─Khi người bán thông báo sai sót theo Mẫu 04/SS-HĐĐT (trường hợp 1a)

│

├─4. Một số trường hợp điều chỉnh đặc biệt khác

│ ├─a) Thay đổi giá trị, khối lượng khi quyết toán, thanh toán thực tế (theo quyết định cơ quan nhà nước)

│ │ └─Lập hóa đơn điều chỉnh mới (tăng ghi dương, giảm ghi âm)

│ │

│ ├─b) Chiết khấu thương mại (theo số lượng, doanh số)

│ │ └─Điều chỉnh vào hóa đơn lần mua cuối hoặc kỳ tiếp sau, hoặc lập hóa đơn điều chỉnh kèm bảng kê

│ │

│ ├─c) Trả lại hàng hóa, dịch vụ

│ │ ├─c.1) Trả lại một phần/toàn bộ hàng hóa: Người bán/người mua lập hóa đơn điều chỉnh (có thỏa thuận)

│ │ ├─c.2) Tài sản đăng ký quyền sở hữu: Người mua lập hóa đơn trả lại (nếu người mua dùng HĐĐT)

│ │ ├─c.3) Hoàn/giảm phí bảo hiểm, hoa hồng bảo hiểm: Người bán lập hóa đơn điều chỉnh

│ │ └─c.4) Thu tiền trước dịch vụ, BĐS, sau đó hủy/chấm dứt dịch vụ: người bán lập hóa đơn điều chỉnh

│ │

│ ├─d) Tổ chức tín dụng, cung ứng dịch vụ thanh toán thẻ ngân hàng hoàn phí dịch vụ

│ │ └─Lập hóa đơn điều chỉnh (không cần ghi “Điều chỉnh…”)

│ │

│ └─đ) Dịch vụ viễn thông thanh toán bằng thẻ trả trước

│ └─Lập hóa đơn điều chỉnh căn cứ bảng kê hoặc biên bản làm việc với đối tác

│

└─5. Áp dụng hóa đơn điều chỉnh, thay thế

├─a) Phát hiện sai sót sau lần điều chỉnh/thay thế đầu tiên: tiếp tục áp dụng hình thức đã chọn ban đầu

├─b) Hóa đơn không có ký hiệu mẫu, ký hiệu hóa đơn, số hóa đơn bị sai: Chỉ lập hóa đơn điều chỉnh

├─c) Giá trị điều chỉnh: Tăng (+), Giảm (-)

├─d) Người bán, mua kê khai bổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh, thay thế (khoản 1b)

└─đ) Kê khai hóa đơn điều chỉnh trường hợp đặc biệt (khoản 4)

├─Người bán: Kê khai vào kỳ phát sinh hóa đơn điều chỉnh

└─Người mua: Kê khai vào kỳ nhận hóa đơn điều chỉnh

Trích dẫn Nghị định 70/2025/NĐ-CP

- d) Hóa đơn điều chỉnh, hóa đơn thay thế đối với trường hợp quy định tại điểm b khoản 1 Điều này thì người bán, người mua khai bổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh, bị thay thế;

-

- b) Trường hợp có sai: mã số thuế; sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn điều chỉnh hoặc thay thế hóa đơn điện tử như sau:

- b.1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập sai. Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập sai phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

- b.2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử lập sai. Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập sai phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

- Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập sai sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

- Trường hợp trong tháng người bán đã lập sai cùng thông tin về người mua, tên hàng, đơn giá, thuế suất trên nhiều hóa đơn của cùng một người mua trong cùng tháng thì người bán được lập một hóa đơn điều chỉnh hoặc thay thế cho nhiều hóa đơn điện tử đã lập sai trong cùng tháng và đính kèm bảng kê các hóa đơn điện tử đã lập sai theo Mẫu số 01/BK-ĐCTT Phụ lục IA ban hành kèm theo Nghị định này.

- Trước khi điều chỉnh, thay thế hóa đơn điện tử đã lập sai theo quy định tại điểm b khoản này, đối với trường hợp người mua là doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ nội dung sai; trường hợp người mua là cá nhân thì người bán phải thông báo cho người mua hoặc thông báo trên website của người bán (nếu có). Người bán thực hiện lưu giữ văn bản thỏa thuận tại đơn vị và xuất trình khi có yêu cầu.

-

- đ) Hóa đơn điều chỉnh đối với trường hợp quy định tại khoản 4 Điều này thì người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh, người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

-

- d) Trường hợp tổ chức tín dụng, tổ chức cung ứng dịch vụ thanh toán không dùng tiền mặt (sau đây gọi là tổ chức cung ứng dịch vụ thanh toán) đã lập hóa đơn thu phí dịch vụ thanh toán thẻ ngân hàng sau đó phát sinh giao dịch hoàn phí dịch vụ thanh toán thẻ ngân hàng cho đơn vị chấp nhận thẻ thì tổ chức tín dụng, tổ chức cung ứng dịch vụ thanh toán thực hiện lập hóa đơn điều chỉnh theo quy định tại khoản 1 Điều này, trên hóa đơn điều chỉnh không cần có thông tin “Điều chỉnh cho hóa đơn số…. Mẫu số… ký hiệu… ngày…tháng…năm.”

- a) Đối với các hóa đơn điện tử đã lập khi bán hàng hóa, cung cấp dịch vụ không bị sai nhưng khi thanh toán thực tế hoặc khi quyết toán có sự thay đổi về giá trị, khối lượng trên cơ sở kết luận của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật có liên quan thì người bán thực hiện lập hóa đơn điện tử mới đối với số chênh lệch qua quyết toán phản ánh theo đúng nghiệp vụ kinh tế phát sinh (phát sinh giảm ghi âm (-) hoặc phát sinh tăng ghi dương (+) phù hợp với thực tế).

- b) Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa, dịch vụ đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, cung cấp dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau đảm bảo số tiền chiết khấu không vượt quá giá trị hàng hóa, dịch vụ ghi trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp sau hoặc được lập hóa đơn điều chỉnh kèm theo bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Bảng kê được lưu tại đơn vị và xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào tại kỳ lập hóa đơn điều chỉnh.

- c) Xử lý hóa đơn điện tử trong trường hợp trả lại hàng hoá, dịch vụ:Hóa đơn để điều chỉnh hóa đơn điện tử đã lập trong một số trường hợp như sau:

- c.1) Trường hợp trả lại hàng hóa: Trường hợp người mua trả lại toàn bộ hoặc một phần hàng hóa (bao gồm cả trường hợp đổi hàng làm thay đổi giá trị của hàng hóa đã mua) thì người bán lập hóa đơn điều chỉnh, trừ trường hợp các bên có thỏa thuận về việc người mua lập hóa đơn khi trả lại hàng hóa thì người mua lập hóa đơn điện tử giao cho người bán; người bán, người mua thực hiện nghĩa vụ thuế theo quy định khi bán hàng hóa.

- c.2) Trường hợp hàng hoá là tài sản thuộc diện phải đăng ký quyền sử dụng, quyền sở hữu theo quy định của pháp luật và tài sản đã được đăng ký theo tên người mua thì khi trả lại hàng hoá đảm bảo phù hợp với pháp luật liên quan, nếu người mua là đối tượng sử dụng hoá đơn điện tử thì người mua thực hiện lập hoá đơn trả lại hàng cho người bán.

- c.3) Đối với trường hợp hoàn phí, giảm phí, giảm hoa hồng môi giới bảo hiểm và các khoản chi để giảm thu khác theo quy định của pháp luật kinh doanh bảo hiểm: Căn cứ vào hóa đơn đã lập và biên bản hoặc thỏa thuận bằng văn bản ghi rõ số tiền phí bảo hiểm được hoàn, giảm (không bao gồm thuế giá trị gia tăng), số tiền thuế giá trị gia tăng theo hóa đơn thu phí bảo hiểm mà doanh nghiệp bảo hiểm đã thu (số ký hiệu, ngày, tháng của hóa đơn), lý do hoàn, giảm phí bảo hiểm thì người bán lập hóa đơn điều chỉnh giao cho khách hàng tham gia bảo hiểm, không phân biệt đã chi tiền hay chưa chi tiền. Trên hóa đơn ghi rõ số tiền phí bảo hiểm hoàn, giảm, lý do hoàn, giảm. Biên bản này được lưu giữ cùng với hóa đơn thu phí bảo hiểm tại doanh nghiệp và xuất trình khi có yêu cầu.

- Đối với các trường hợp quy định tại điểm c.1, điểm c.2, điểm c.3, người bán, người mua phải có đầy đủ hồ sơ, chứng từ liên quan đến việc trả lại hàng hoá, dịch vụ và phải xuất trình khi được yêu cầu.

- c.4) Trường hợp người bán đã lập hóa đơn khi thu tiền trước khi cung cấp dịch vụ, hoặc lập hóa đơn thu tiền đối với hoạt động kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, nhà chuyển nhượng sau đó phát sinh việc huỷ hoặc chấm dứt giao dịch và hủy một phần việc cung cấp dịch vụ thì người bán thực hiện điều chỉnh hóa đơn điện tử đã lập theo quy định tại điểm b.1 khoản 1 Điều này.

- đ) Đối với trường hợp cung cấp dịch vụ viễn thông mà khách hàng sử dụng thẻ trả trước dịch vụ viễn thông di động để thanh toán cho cước dịch vụ trả sau, nhắn tin ủng hộ từ thiện, các dịch vụ viễn thông khác được chấp nhận thanh toán bằng thẻ trả trước dịch vụ viễn thông di động theo quy định của pháp luật và khi bán thẻ cào, hoàn thành cung cấp dịch vụ doanh nghiệp viễn thông đã thực hiện lập hóa đơn giá trị gia tăng theo quy định, doanh nghiệp viễn thông căn cứ vào dữ liệu trên bảng kê hoặc biên bản làm việc với đối tác, khách hàng để thực hiện lập hóa đơn điều chỉnh.

- d) Trường hợp tổ chức tín dụng, tổ chức cung ứng dịch vụ thanh toán không dùng tiền mặt (sau đây gọi là tổ chức cung ứng dịch vụ thanh toán) đã lập hóa đơn thu phí dịch vụ thanh toán thẻ ngân hàng sau đó phát sinh giao dịch hoàn phí dịch vụ thanh toán thẻ ngân hàng cho đơn vị chấp nhận thẻ thì tổ chức tín dụng, tổ chức cung ứng dịch vụ thanh toán thực hiện lập hóa đơn điều chỉnh theo quy định tại khoản 1 Điều này, trên hóa đơn điều chỉnh không cần có thông tin “Điều chỉnh cho hóa đơn số…. Mẫu số… ký hiệu… ngày…tháng…năm.”

-

Tham khảo bài viết sau đây, theo đó, Hóa đơn điều chỉnh, thay thế được kê khai vào kỳ của hóa đơn gốc có sai sót mà không khai vào kỳ phát hành Hóa đơn điều chỉnh, thay thế.

Tóm tắt như sau

| Giai đoạn | Trước năm 2021 | Từ năm 2021 trở đi |

| Áp dụng | + Hóa đơn thay thế: Chỉ áp dụng khi hóa đơn gốc chưa kê khai thuế

+ Hóa đơn điều chỉnh: Áp dụng khi hóa đơn gốc đã kê khai thuế |

Hóa đơn điều chỉnh/thay thế có vai trò như nhau |

| Đầu ra | Kê khai điều chỉnh tờ khai kỳ gốc | Kê khai điều chỉnh tờ khai kỳ gốc |

| Đầu vào | Kê khai điều chỉnh tờ khai kỳ phát hiện | Kê khai điều chỉnh tờ khai kỳ gốc |

| Cơ sở pháp lý | Luật quản lý thuế 78/2006/QH11

Thông tư 156/2013/TT-BTC |

Luật quản lý thuế 38/2019/QH14

Nghị định 123/2020/NĐ-CP |

| Công văn hướng dẫn | 4943/TCT-KK | 2050/CTBNI-TTHT |

Như vậy, từ năm 2021, theo Luật quản lý thuế 2019, với cả bên mua và bên bán, khi phát sinh hóa đơn điều chỉnh/thay thế, công ty cần tính toán ảnh hưởng của việc lập hóa đơn điều chỉnh/thay thế đối với nghĩa vụ thuế của kỳ gốc, tham khảo công văn 45390/CTHN-TTHT, công văn 2050 và sau đó, nếu có các chênh lệch xảy ra thì áp dụng nguyên tắc điều chỉnh như mục 1 trên đây

Tại Điều 19 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về xử lý hóa đơn đã lập có sai sót và Điều 7, Khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC ngày 17/9/2021 của Bộ Tài chính hướng dẫn xử lý hóa đơn điện tử đã lập có sai sót gồm các trường hợp sau

- TH 1: Hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót

- TH 2: Hóa đơn điện tử (có mã hoặc không có mã) đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót về tên, địa chỉ người mua, các thông tin còn lại không sai (MST, số tiền, thế suất, hàng hóa…)

- TH 3: Hóa đơn điện tử (có mã hoặc không có mã) đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai: MST, sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng. Hóa đơn điều chỉnh, thay thế KHÔNG phải lập mẫu 04.

- TH 4: Hóa đơn đã gửi cho người mua có sai sót được lập theo Nghị định số 51/2010/NĐ-CP, Nghị định số 04/2014/NĐ-CP

- Điều chỉnh sai sót PXK kiêm vận chuyển áp dụng tương tự điều chỉnh hóa đơn

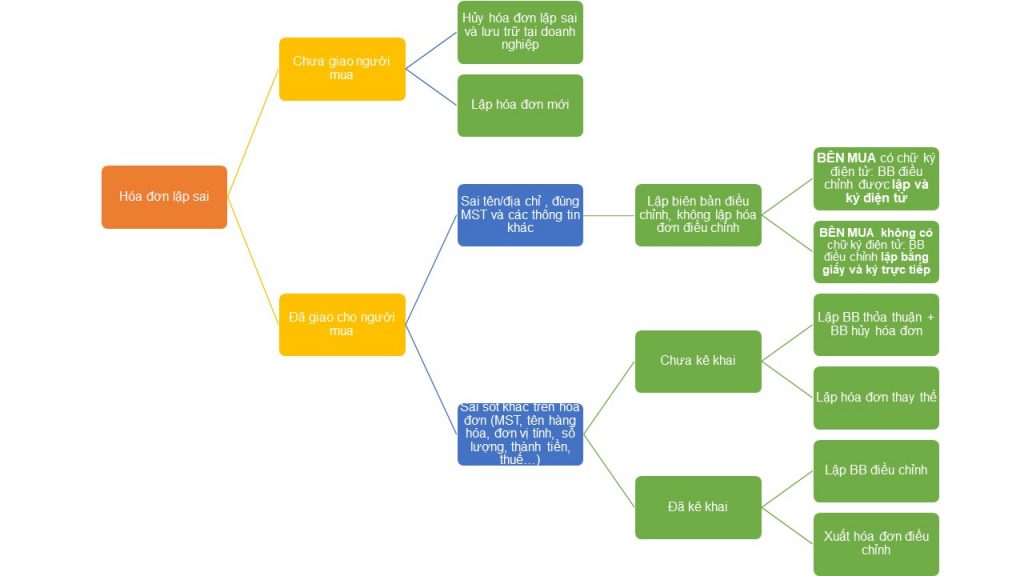

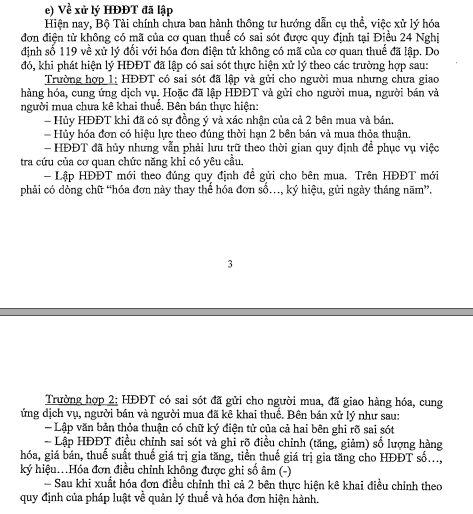

Trước đó, áp dụng hướng dẫn điều chỉnh hoá đơn điện tử khi có sai sót theo thông tư 32/2021/TT-BTC: Khi phát hiện HĐĐT đã lập có sai sót xử lý theo những trường hợp sau

Trường hợp 1: Nếu HĐĐT có sai sót đã lập nhưng chưa gửi cho người mua, chưa giao hàng hóa, cung ứng dịch vụ và chưa kê khai thuế

Về nguyên tắc, trường hợp này có thể xử lý là KHÔNG cần lập biên bản hủy hóa đơn hoặc thu hồi hóa đơn mà chỉ cần lập hóa đơn mới thay thế hóa đơn lập sai. Hóa đơn điện tử đã hủy không được xóa bỏ mà phải được lưu trữ để phục vụ việc tra cứu khi có yêu cầu của cơ quan có thẩm quyền. (Hướng dẫn tại công văn số 3441/TCT-CS của Tổng cục thuế ban hành ngày 29/8/2019)

Tuy nhiên, trong thực tế xảy ra nhiều trường hợp rủi ro do hóa đơn điện tử đã ký thì có thể bị xem như là đã giao cho người mua hoặc người mua sử dụng hóa đơn này để khai thuế nên phương án an toàn là kế toán có thể cân nhắ xử lý tương tự trường hợp 2 dưới đây: Coi như HĐĐT có sai sót đã lập, gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc người bán, người mua chưa kê khai thuế.

Trường hợp 2: HĐĐT có sai sót đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc người bán, người mua chưa kê khai thuế

Áp dụng điểm 1 điều 9 thông tư 32/2011/TT-BTC, bên bán thực hiện:

(1) Cùng với khách hàng lập biên bản thu hồi HĐĐT khi đã có sự đồng ý và xác nhận của cả 2 bên mua và bán và xóa bỏ hóa đơn có hiệu lực theo đúng thời hạn 2 bên bán và mua thỏa thuận

(2) HĐĐT đã hủy nhưng vẫn phải lưu trữ theo thời gian quy định để phục vụ việc tra cứu của cơ quan chức năng khi có yêu cầu

(3) Lập HĐĐT mới theo quy định để gửi cho bên mua. Trên HĐĐT mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu, gửi ngày tháng năm”.

Lưu ý về trường hợp này, trước khi huỷ hoá đơn nên in hóa đơn bị huỷ ra bản giấy để lưu trữ làm chứng cứ sau này.

Trường hợp 3: HĐĐT có sai sót đã lập và gửi cho người mua nhưng đã giao hàng hóa, cung ứng dịch vụ, người bán, người mua đã kê khai thuế

Áp dụng điểm 2 điều 9 thông tư 32/2011/TT-BTC, bên bán thực hiện:

(1) Lập văn bản thỏa thuận có chữ ký điện tử của cả hai bên ghi rõ sai sót hoặc lập biên bản bằng giấy

(2) Lập HĐĐT điều chỉnh sai sót và ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, thuế suất GTGT, tiền thuế GTGT cho HĐĐT số …, ký hiệu… Hóa đơn điều chỉnh không được ghi số âm.

(3) Sau khi xuất HĐĐT điều chỉnh thì 2 bên thực hiện kê khai điều chỉnh theo quy định

Tùy thuộc vào phần mềm hóa đơn điện tử mà công ty bạn đang sử dụng có hay không có chức năng lập hóa đơn thay thế, bạn nên gọi trực tiếp đến số điện thoại hỗ trợ của nhà cung cấp hóa đơn điện tử để được hỗ trợ cụ thể.

Tham khảo công văn – Công văn 3441/TCT-CS của Tổng cục thuế ban hành ngày 29/8/2019

Căn cứ quy định trên, trường hợp thời điểm lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ thực hiện theo quy định tại khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC thì Tổng cục Thuế thống nhất đề xuất xử lý của Cục Thuế TP Hà Nội tại công văn số 43469/CT-TTHT, theo đó:

– Trường hợp hóa đơn điện tử đã lập có sai sót nhưng chưa gửi cho người mua thì người bán thực hiện hủy hóa đơn điện tử đã lập có sai sót và lập hóa đơn điện tử mới gửi cho người mua. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

– Trường hợp hóa đơn điện tử đã lập và gửi cho người mua có sai sót thì thực hiện xử lý đối với hóa đơn điện tử đã lập theo quy định tại Điều 9 Thông tư số 32/2011/TT-BTC. Trường hợp người mua không có chữ ký điện tử thì người bán và người mua lập văn bản thỏa thuận bằng giấy ghi rõ sai sót có chữ ký của người bán và người mua.

Công văn 3642/CT-TH – Hướng dẫn về hoá đơn điện tử và tra soát nộp thuế điện tử

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040