Khi lập Giấy nộp tiền thuế vào Ngân sách nhà nước, chúng ta cần nắm được thông tin về mã tiểu mục nộp thuế. Bài viết tóm tắt lưu ý và các sai sót thường gặp cũng như cách điều chỉnh.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Mã tiểu mục

Để tra cứu lại mã tiểu mục, người nộp thuế có thể tham khảo thêm phụ lục III danh mục mã mục, tiểu mục ban hành kèm theo thông tư 324/2016/TT-BTC, thông tư số 93/2019/TT-BTC và công văn số 1147/TCT-KK. Ngoài ra, người nộp thuế có thể liên hệ hỏi trực tiếp Kho bạc Nhà nước, Ngân hàng thương mại nơi sẽ chuyển tiền nộp thuế.

Khi lập Giấy Nộp tiền điện tử, tại chỉ tiêu “Nội dung các khoản nộp NSNN”, NNT chỉ cần chọn chính xác loại thuế phải nộp, còn nội dung thông tin về Tiểu mục Hệ thống đã thiết kế sẵn để hỗ trợ. Lưu ý các mã tiểu mục thường gặp và tiểu mục chậm nộp tương ứng là

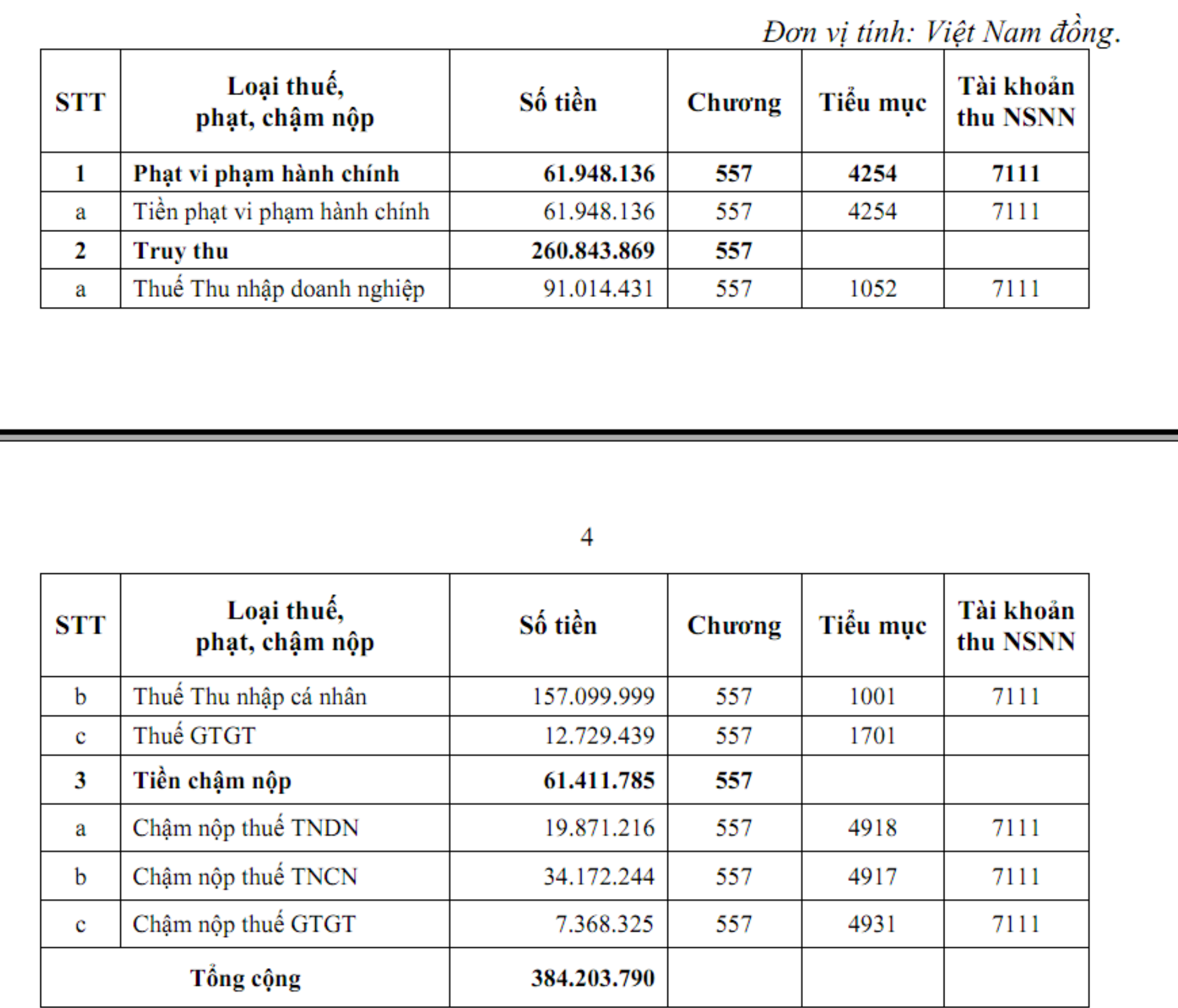

BẢNG MÃ TIỂU MỤC THƯỜNG GẶP

| Đối tượng | Mã TM | Mã TM

chậm nộp tương ứng |

Lưu ý cách xác định |

| Lệ phí môn bài | 2862: 3.000.000

2863: 2.000.000 2864: 1.000.000 |

4944 | Xác định bậc môn bài phải nộp |

| Thuế thu nhập cá nhân từ tiền lương, tiền công. | 1001 | 4917 | Cần xác định loại thu nhập (NNT lưu ý phân biệt thu nhập từ chuyển nhượng vốn và thu nhập từ chuyển nhượng chứng khoán) |

| Thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí) | 1052 | 4918 | Cần xác định lĩnh vực kinh doanh (lưu ý Tiểu mục của thu nhập từ kinh doanh Bất động sản khác với Tiểu mục của thu nhập từ hoạt động sản xuất kinh doanh thông thường) |

| Thuế giá trị gia tăng hàng sản xuất, kinh doanh trong nước (gồm cả dịch vụ trong lĩnh vực dầu khí) | 1701 | 4931 | Xác định thuế giá trị gia tăng hàng sản xuất kinh doanh trong nước hoặc thuế giá trị gia tăng hàng nhập khẩu. |

| Thuế giá trị gia tăng hàng nhập khẩu | 1702 | 4928 | |

| Thuế nhập khẩu | 1901 | 4936 | |

| Phạt vi phạm hành chính trong lĩnh vực hải quan thuộc thẩm quyền ra quyết định của cơ quan hải quan | 4253 | Cần xác định do cơ quan thuế tính hay do NNT tự kê khai, điều chỉnh | |

| Phạt vi phạm hành chính trong lĩnh vực thuế thuộc thẩm quyền ra quyết định của cơ quan thuế (không bao gồm phạt vi phạm hành chính đối với Luật thuế thu nhập cá nhân) | 4254 | ||

| Phạt vi phạm hành chính đối với Luật thuế thu nhập cá nhân | 4268 | ||

| Tiền nộp do chậm thi hành quyết định xử phạt vi phạm hành chính do cơ quan thuế quản lý. | 4272 |

Ngoài ra, lưu ý khác

- > Đối với thuế Tiêu thụ đặc biệt, cần xác định loại hàng hóa, dịch vụ kinh doanh; Tiền chậm nộp thuế tiêu thụ đặc biệt hàng nhập khẩu bán ra trong nước có Tiểu mục là 4933; Tiền chậm nộp thuế tiêu thụ đặc biệt hàng hóa sản xuất kinh doanh trong nước khác còn lại có Tiểu mục là 4934;

- > Đối với thuế tài nguyên, cần xác định loại tài nguyên là khoáng sản kim loại, khoáng sản phi kim loại hoặc là tài nguyên khoáng sản khác; Tiền chậm nộp thuế tài nguyên khác còn lại có Tiểu mục là 4927

- > Đối với tiền cấp quyền khai thác khoáng sản, cần phân biệt cơ quan Trung ương hoặc địa phương cấp; tiền chậm nộp tiền cấp quyền khai thác khoáng sản đối với Giấy phép do cơ quan trung ương cấp phép có Tiểu mục là 4921; tiền chậm nộp tiền cấp quyền khai thác khoáng sản đối với Giấy phép do Ủy ban nhân dân tỉnh cấp phép có Tiểu mục là 4922;

- > Đối với trường hợp nộp thuế thay Nhà thầu nước ngoài

- + Thuế giá trị gia tăng, chọn thuế giá trị gia tăng hàng sản xuất trong nước (Tiểu mục 1701)

- + Thuế thu nhập doanh nghiệp, chọn thuế thu nhập doanh nghiệp phải nộp của hoạt động SXKD (Tiểu mục 1052)

Xử lý khi sai sót mã tiểu mục

Trên thực tế, vẫn thường xuyên xảy ra tình trạng nộp tiền thuế sai Tiểu mục dẫn đến trên dữ liệu thông tin của cơ quan thuế NNT vẫn còn nợ tiền thuế. Để khắc phục tình trạng nộp sai Tiểu mục, sau khi nộp tiền vào NSNN, NNT phát hiện các thông tin sai sót trên Giấy nộp tiền, thì NNT lập Thư tra soát mẫu số 01/TS, nộp đến cơ quan Thuế bằng phương thức điện tử theo quy định tại khoản 2, khoản 3 Điều 69 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Thủ tục tra soát tiền thuế nộp sai và Lỗi sai thường gặp trên Giấy nộp tiền thuế

Với việc điều chỉnh sai sót của các niên độ trước:

Ví dụ Câu hỏi của Bộ Tài chính: Kính gửi Bộ Tài Chính và cơ quan Thuế. Tôi là kế toán tại Công ty có trụ sở chính thuộc CCT Quận Gò Vấp- TP. HCM quản lý, công ty có chi nhánh ở TP. Thuận An, Bình Dương. Từ năm 2018 công ty chúng tôi nộp lệ phí môn bài cho chi nhánh mà không chọn nộp thay, các thông tin mã chương, tiểu mục và TK thu NSNN đều đúng. Khi phát hiện ra sai sót đã là thời điểm 2023. Ban đầu chúng tôi liên hệ cán bộ thuế Quận Gò Vấp để xin điều chỉnh thông tin, cán bộ thuế Quận Gò Vấp nói tiền thuế đó về CCT Thuận An nên phải liên hệ cán bộ thuế Thuận An để xử lý. Phòng hỗ trợ và tuyên truyền CCT Thuận An hướng dẫn làm tra soát trên hệ thống itax theo mẫu 01/TS (TT80/2021/TT-BTC), nếu không làm online được thì làm file giấy để điều chỉnh cho năm 2023 và số tiền chuyển nhầm các năm trước liên hệ cán bộ quản lý thuế chi nhánh để điều chỉnh tiếp. Chúng tôi đã liên lạc và gặp cán bộ quản lý chi nhánh thì cán bộ quản lý chi nhánh báo tiền lệ phí đó không về MST của chi nhánh nên không xử lý được cần làm việc thêm với phòng hỗ trợ và tuyên truyền. Tôi có tìm hiểu thì thấy mẫu 01/DNXLNT (TT80/2021/TT-BTC) có thể điều chỉnh được thông tin người nộp thuế nhưng cán bộ thuế nói mẫu này dùng khi doanh nghiệp giải thể nên không dùng mẫu này được. Chúng tôi đã đi lại và liên lạc cán bộ thuế, phòng hỗ trợ tuyên truyền gần 1 tháng nay chưa có hướng xử lý cụ thể. Kính mong Bộ Tài Chính và cơ quan Thuế xem xét trường hợp này chúng tôi cần xử lý như thế nào để tiền thuế về đúng thông tin chi nhánh và Công ty hay chi nhánh là đơn vị làm đề nghị điều chỉnh và nộp đề nghị cho cơ quan thuế Gò Vấp hay Thuận An. Chúng tôi rất mong nhận được thư trả lời cho vấn đề này. Chúng tôi xin chân thành cảm ơn.!.

Trả lời: …Căn cứ các quy định nêu trên, Cục Thuế tỉnh Bình Dương trả lời nguyên tắc cho Độc giả như sau: Trường hợp Công ty của Độc giả có trụ sở chính do Chi cục Thuế Quận Gò Vấp quản lý, có chi nhánh khác tỉnh do Chi cục Thuế Thành phố Thuận An quản lý và có sử dụng mã số thuế trụ sở chính để kê khai thay, nộp thuế thay cho chi nhánh tại Bình Dương nhưng do sai sót kỹ thuật, không chọn nộp thay cho chi nhánh thì thực hiện xử lý như sau:

+ Trong các năm tính thuế 2018, 2019, 2020, 2021, 2022: Công ty thực hiện xử lý theo quy định tại Điều 25 Thông tư 80/2021/TT-BTC.

+ Trong năm tính thuế 2023: Công ty thực hiện nộp mẫu 01/TS – Văn bản đề nghị tra soát.

Lưu ý khi người nộp thuế thực hiện nộp tiền vào NSNN

chúng tôi xin thông tin lại một số nội dung trong quá trình tạo lập chứng từ nộp thuế.

Xác định Kho bạc nhà nước (KBNN) khi thực hiện thủ tục thu nộp NSNN

Thực hiện nộp thuế theo thông tin mã định danh khoản nộp (ID khoản nộp)

- – Kể từ ngày 10/5/2023, Cổng thông tin điện tử của Tổng cục Thuế nâng cấp chức năng cho phép NNT tra cứu nghĩa vụ nộp thuế, lập giấy nộp tiền vào NSNN theo ID khoản phải nộp, tra soát, điều chỉnh thông tin thu nộp NSNN theo ID khoản nộp.

- – Mã định danh khoản phải nộp (ID khoản nộp): Là một dãy các ký tự được tạo trên hệ thống ứng dụng quản lý thuế của ngành thuế, đảm bảo nguyên tắc duy nhất cho từng hồ sơ thuế hoặc khoản phải nộp của NNT.

- – Sau khi truy vấn thông tin khoản phải nộp, NNT phải cập nhật đúng thông tin ID khoản nộp tại trường thông tin “Số tờ khai/Số Quyết định/Số thông báo/Mã định danh hồ sơ (ID)”; NNT không được chỉnh sửa, thay thế, hủy bỏ thông tin ID khoản nộp đã truy vấn nghĩa vụ thuế thành công tương ứng để thực hiện giao dịch nộp tiền. NNT có thể lựa chọn một nhóm từ 02 mã ID khoản nộp trở lên của những nghĩa vụ thuế có thứ tự thanh toán liền kề nhau, đồng thời có cùng thông tin Kho bạc nhà nước tiếp nhận khoản thu, cùng cơ quan thu, tài khoản thu, loại tiền, tính chất nghiệp vụ quản lý thuế thì hệ thống tự động hỗ trợ người nộp thuế thực hiện nộp theo ID tổng hợp (ID gom). Số tiền của mã “ID tổng hợp” bằng tổng cộng số tiền của các ID khoản phải nộp. Khi chọn nộp theo mã “ID tổng hợp” thì không sửa số tiền.

Xử lý chứng từ nộp NSNN có thông tin sai sót

Cơ sở pháp lý

Thông tư số 300/2016/TT-BTC

Công văn số 1147/TCT-KK đính kèm