Sau khi được sửa đổi bổ sung tại luật quản lý thuế 2019 thì cá nhân người nộp thuế (không phân biệt là người nước ngoài hay công dân Việt Nam) chưa hoàn thành nghĩa vụ thuế, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế có thể sẽ bị tạm hoãn xuất cảnh.

| Đến với cộng đồng Kế toán Manabox tại đây nhé https://www.facebook.com/groups/congvanketoan/ |

Cá nhân chưa hoàn thành nghĩa vụ thuế có thể bị tạm hoãn xuất cảnh

@tuvanthue Bị cấm xuất cảnh khỏi Việt Nam do nợ Thuế #banhangonline #kinhdoanhonline #tuvanthue #ketoan #tongcucthue #haiquan ♬ nhạc nền – Kế toán

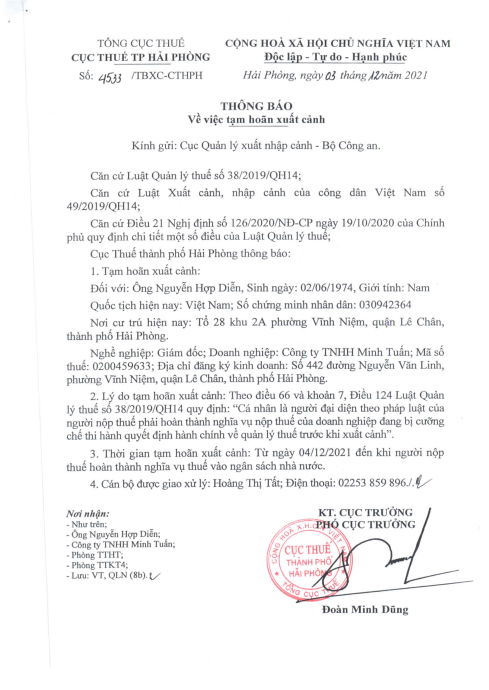

Ví dụ về thông báo tạm hoãn xuất cảnh

Công dân Việt Nam là người nộp thuế đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế theo quy định của pháp luật về quản lý thuế (Điều 36 Luật Xuất cảnh, nhập cảnh của công dân Việt Nam 2019).

Còn đối với người nước ngoài có thể bị tạm hoãn xuất cảnh từ Việt Nam khi “Chưa hoàn thành nghĩa vụ nộp thuế”(Theo Khoản 1, 2 Điều 28 Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam 2014)

“Chưa hoàn thành nghĩa vụ nộp thuế” bao gồm cả nghĩa vụ khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh đối với cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam. Trừ trường hợp cá nhân thực hiện ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định về quyết toán thuế đối với cá nhân. Khi đó, tổ chức trả thu nhập hoặc tổ chức, cá nhân khác nhận ủy quyền quyết toán thì phải chịu trách nhiệm về số thuế thu nhập cá nhân phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá nhân. (Theo quy định tại mục d.3, khoản 6, điều 8, Nghị định 126/2020/NĐ-CP).

Tuy nhiên, các quy định nêu trên chưa có đề cập đến trường hợp cá nhân là công dân Việt Nam không xuất cảnh diện đi định cư, do vậy thực thế phát sinh một số trường hợp lợi dụng quy định này để bỏ trốn dẫn đến thất thu ngân sách Nhà nước. Do vậy Luật xuất cảnh, nhập cảnh của công dân Việt Nam và Nghị định 126 hướng dẫn chi tiết luật quản lý thuế 2019 đã bổ sung thêm trường hợp này.

Tạm hoãn xuất cảnh đối với cá nhân là người đại diện theo pháp luật của doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế

So với luật cũ tại luật quản lý thuế cũ (và được hướng dẫn tại khoản 12, Điều 2 Thông tư số 26/2015/TT-BTC), nghị định 126/2020/NĐ-CP đã bổ sung thêm trường hợp cá nhân (không phân biệt là người nước ngoài hay công dân Việt Nam) là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế thì bị tạm hoãn xuất cảnh. Theo khoản 1, Điều 21, Nghị định 126/2020/NĐ-CP, các trường hợp tạm hoãn xuất cảnh bao gồm:

“a) Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế.”

Các cách tra cứu thông tin cá nhân bị tạm hoãn xuất cảnh

Xem tại

Để tra cứu biết mình có bị tạm hoãn xuất cảnh do nợ thuế hay không, cá nhân có thể truy cập vào trang web của Tổng cục Thuế hoặc Cục thuế địa phương và thực hiện theo các thao tác sau:

Bước 1: Truy cập vào mục “Dịch vụ công”

Bước 2: Chọn mục “Công khai cưỡng chế nợ thuế”

Bước 3: Chọn trường “NNT có thông báo về xuất cảnh”

Bước 4: Kiểm tra thông tin xuất cảnh

- – Nhập vào trường “Mã số thuế” cá nhân hoặc “Mã số thuế” tổ chức và “Mã xác nhận” rồi bấm “Tìm kiếm”. Hệ thống sẽ hiển thị thông tin về việc người dân có bị cấm xuất cảnh do nợ thuế hay không.

Thẩm quyền quyết định tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh.

Cũng theo Nghị định 126/2020/NĐ-CP khoản 2, Điều 21, Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế có thẩm quyền quyết định tạm hoãn xuất cảnh, gia hạn hoặc hủy bỏ tạm hoãn xuất cảnh do các nghĩa vụ về thuế căn cứ tình hình thực tế và công tác quản lý thuế trên địa bàn. Việc bổ sung quy định về thẩm quyền quyết định này giúp cho cơ quan thuế địa phương, cơ quan hải quan chủ động hơn trong việc quản lý các cá nhân này trước khi họ xuất cảnh.

Thời hạn bị cấm xuất cảnh là bao nhiêu lâu?

Điểm b khoản 1 Điều 38 Luật xuất nhập cảnh 2019 có quy định Thời hạn tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh

1. Thời hạn tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh được quy định như sau:

a) Trường hợp quy định tại khoản 1 Điều 36 của Luật này, thời hạn tạm hoãn xuất cảnh thực hiện theo quy định của Bộ luật Tố tụng hình sự;

- (1. Bị can, bị cáo; người bị tố giác, người bị kiến nghị khởi tố mà qua kiểm tra, xác minh có căn cứ xác định người đó bị nghi thực hiện tội phạm và xét thấy cần ngăn chặn ngay việc người đó trốn hoặc tiêu hủy chứng cứ theo quy định của Bộ luật Tố tụng hình sự…)

b) Trường hợp quy định tại các khoản 2, 3, 4, 5 và 6 Điều 36 của Luật này, thời hạn tạm hoãn xuất cảnh kết thúc khi người vi phạm, người có nghĩa vụ chấp hành xong bản án hoặc quyết định của cơ quan, người có thẩm quyền theo quy định của Luật này;

- 2. Người được hoãn chấp hành án phạt tù, người được tạm đình chỉ chấp hành án phạt tù, người được tha tù trước thời hạn có điều kiện trong thời gian thử thách, người được hưởng án treo trong thời gian thử thách, người chấp hành án phạt cải tạo không giam giữ trong thời gian chấp hành án theo quy định của Luật Thi hành án hình sự.

- 3. Người có nghĩa vụ theo quy định của pháp luật về tố tụng dân sự nếu có căn cứ cho thấy việc giải quyết vụ án có liên quan đến nghĩa vụ của họ đối với Nhà nước, cơ quan, tổ chức, cá nhân và việc xuất cảnh của họ ảnh hưởng đến việc giải quyết vụ án, lợi ích của Nhà nước, quyền và lợi ích hợp pháp của cơ quan, tổ chức, cá nhân hoặc để bảo đảm việc thi hành án.

- 4. Người phải thi hành án dân sự, người đại diện theo pháp luật của cơ quan, tổ chức đang có nghĩa vụ thi hành bản án, quyết định được thi hành theo quy định của pháp luật về thi hành án dân sự nếu có căn cứ cho thấy việc xuất cảnh của họ ảnh hưởng đến lợi ích của Nhà nước, quyền và lợi ích hợp pháp của cơ quan, tổ chức, cá nhân hoặc để bảo đảm việc thi hành án.

- 5. Người nộp thuế, người đại diện theo pháp luật của doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế theo quy định của pháp luật về quản lý thuế.

- 6. Người đang bị cưỡng chế, người đại diện cho tổ chức đang bị cưỡng chế thi hành quyết định xử phạt vi phạm hành chính và xét thấy cần ngăn chặn ngay việc người đó trốn.

c) Trường hợp quy định tại khoản 7 Điều 36 của Luật này, thời hạn tạm hoãn xuất cảnh không quá 01 năm và có thể gia hạn, mỗi lần không quá 01 năm;

- 7. Người bị thanh tra, kiểm tra, xác minh có đủ căn cứ xác định người đó vi phạm đặc biệt nghiêm trọng và xét thấy cần ngăn chặn ngay việc người đó trốn.

d) Trường hợp quy định tại khoản 8 Điều 36 của Luật này, thời hạn tạm hoãn xuất cảnh không quá 06 tháng và có thể gia hạn, mỗi lần gia hạn không quá 06 tháng;

- 8. Người đang bị dịch bệnh nguy hiểm lây lan, truyền nhiễm và xét thấy cần ngăn chặn ngay, không để dịch bệnh lây lan, truyền nhiễm ra cộng đồng, trừ trường hợp được phía nước ngoài cho phép nhập cảnh.

đ) Trường hợp quy định tại khoản 9 Điều 36 của Luật này, thời hạn tạm hoãn xuất cảnh được tính đến khi không còn ảnh hưởng đến quốc phòng, an ninh theo quyết định của Bộ trưởng Bộ Quốc phòng, Bộ trưởng Bộ Công an.

- 9. Người mà cơ quan chức năng có căn cứ cho rằng việc xuất cảnh của họ ảnh hưởng đến quốc phòng, an ninh

2. Trường hợp đã bị tạm hoãn xuất cảnh, nếu không được hủy bỏ tạm hoãn xuất cảnh và không bị gia hạn tạm hoãn xuất cảnh, khi hết thời hạn quy định tại khoản 1 Điều này thì đương nhiên được hủy bỏ tạm hoãn xuất cảnh.

Làm thế nào để hủy bỏ lệnh cấm xuất cảnh?

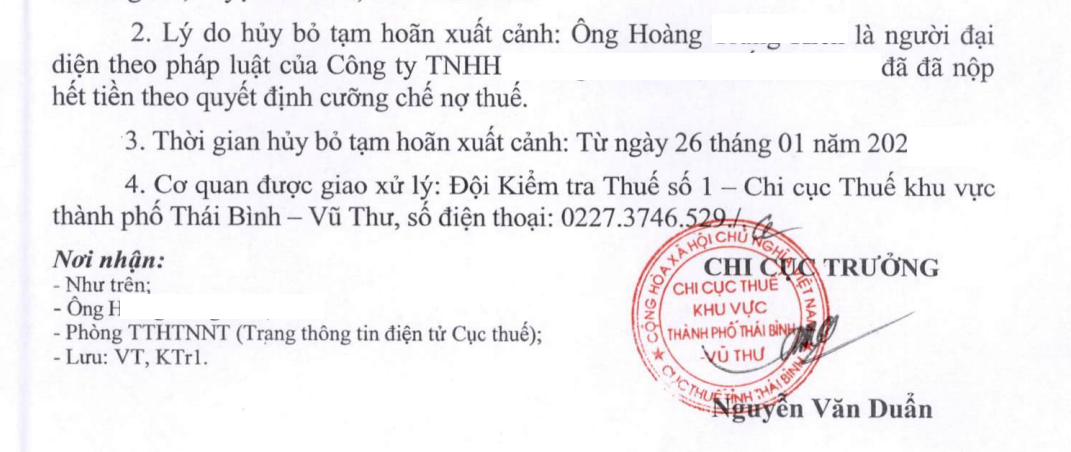

Tại điểm c khoản 2 Điều 21 Nghị định 126/2020/NĐ-CP quy định rõ, người có thẩm quyền quyết định tạm hoãn xuất cảnh có trách nhiệm hủy bỏ việc tạm hoãn xuất cảnh chậm nhất không quá 24 giờ làm việc, kể từ khi người nộp thuế hoàn thành nghĩa vụ nộp thuế

Tham khảo trích dẫn Luật

- Luật quản lý thuế 2019

- Thông tư số 156/2013/TT-BTC

- Nghị định 126/2020/NĐ-CP

- Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam 2014

- Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam 2014

Tham khảo thêm bài viết:

[HOT] Hướng dẫn chuyển đổi sử dụng hóa đơn điện tử theo NĐ 123 và TT 78

Hạch toán vay mượn tiền giám đốc có phải là giao dịch liên kết không?

Không ghi đầy đủ các nội dung bắt buộc trên hóa đơn có thể bị phạt 4-8tr đồng?

Biên soạn: Vũ Bích Hạnh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass