Luật quản lý thuế số 38/2019/QH14 hiệu lực từ ngày 1/7/2020 với nhiều thay đổi quan trọng trong cơ chế quản lý thuế (Xem thêm tại https://gonnapass.com/nhieu-quy-dinh-thay-doi-ve-quan-ly-thue-theo-luat-so-382019qh14/). Để hướng dẫn Luật, Chính Phủ đã ban hành Nghị định 126/2020/NĐ-CP và Tổng Cục thuế có công văn 5189/TCT-CS.

Update Nghị định 373/2025/NĐ-CP

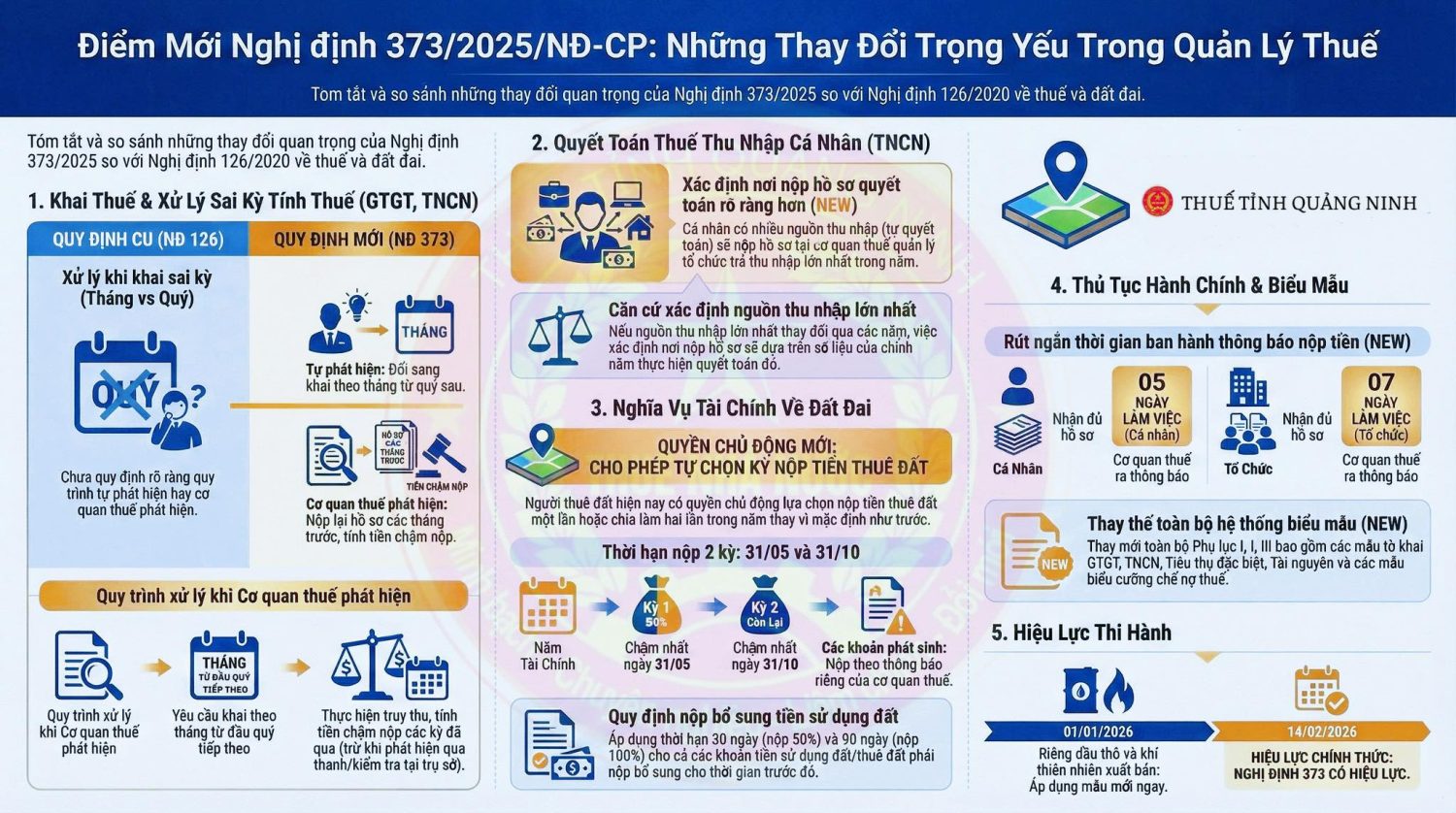

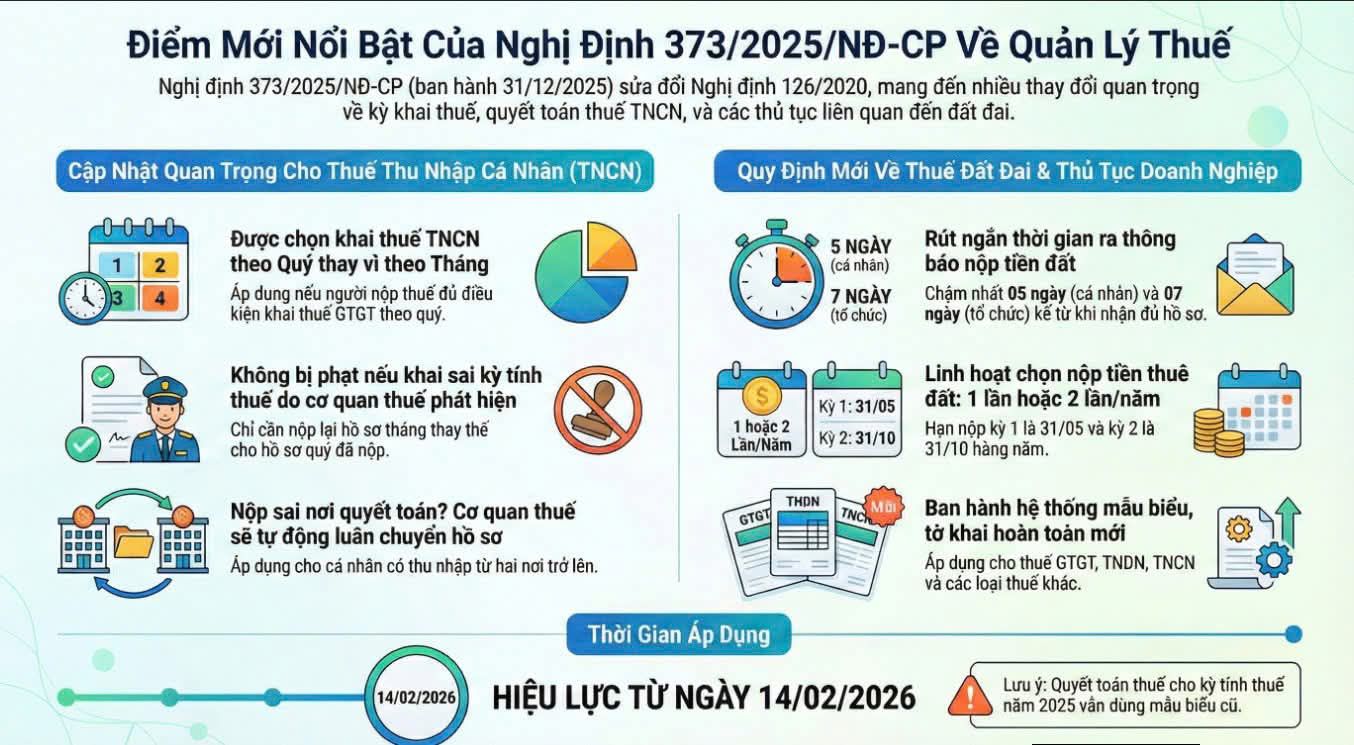

Dưới đây là tổng hợp những điểm mới Nghị định về quản lý thuế số 373/2025/NĐ-CP (sửa đổi Nghị định 126/2020/NĐ-CP). Nghị định này có hiệu lực thi hành từ ngày 14/02/2026, riêng quy định về dầu thô, khí thiên nhiên áp dụng từ 01/01/2026

Khai thuế và Xử lý sai sót kỳ tính thuế (GTGT, TNCN)

Đây là thay đổi lớn về quy trình xử lý khi người nộp thuế (NNT) khai sai kỳ tính thuế (từ Quý sang Tháng):

- Quyền lựa chọn: Người nộp thuế thuộc diện khai thuế TNCN theo tháng, nếu đủ điều kiện khai thuế GTGT theo quý thì được lựa chọn khai thuế TNCN theo quý.

- Xử lý khi không đủ điều kiện khai theo Quý:

-

-

Tự phát hiện: NNT phải chuyển sang khai theo tháng bắt đầu từ tháng đầu của quý tiếp theo. Phải nộp lại hồ sơ khai tháng cho các quý trước đó và tính tiền chậm nộp.

-

Cơ quan thuế phát hiện: Cơ quan thuế sẽ yêu cầu chuyển sang khai tháng từ tháng đầu của quý tiếp theo. NNT nộp lại hồ sơ các tháng trước và tính tiền chậm nộp.

-

Điểm lợi mới: NNT không bị xử phạt vi phạm hành chính về hành vi chậm nộp hồ sơ khai thuế đối với các kỳ phải nộp lại do thay đổi kỳ tính thuế này.

-

Quyết toán Thuế Thu nhập Cá nhân (TNCN)

Quy định mới làm rõ nơi nộp hồ sơ quyết toán đối với cá nhân có thu nhập từ nhiều nơi:

-

Xác định nơi nộp: Cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khấu trừ tại nguồn từ 02 nơi trở lên thì nộp hồ sơ quyết toán tại cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập lớn nhất trong năm.

-

Trường hợp thu nhập bằng nhau: Nếu có nhiều nguồn thu nhập lớn nhất bằng nhau, cá nhân được tự lựa chọn nộp tại một trong các cơ quan thuế quản lý tổ chức trả các nguồn thu nhập đó.

Nghĩa vụ tài chính về Đất đai

Nghị định trao quyền chủ động hơn cho người nộp thuế và rút ngắn thời gian xử lý của cơ quan thuế:

-

Thời hạn nộp tiền thuê đất hàng năm:

-

NNT được chọn nộp 01 lần (chậm nhất 31/05) hoặc 02 lần trong năm.

-

Nếu nộp 02 lần: Kỳ 1 nộp 50% chậm nhất 31/05; Kỳ 2 nộp đủ phần còn lại chậm nhất 31/10.

-

-

Thời hạn ra thông báo nộp tiền của Cơ quan thuế: Rút ngắn thời gian ban hành thông báo kể từ ngày nhận đủ hồ sơ:

-

05 ngày làm việc đối với hộ gia đình, cá nhân (trừ trường hợp người gốc Việt định cư ở nước ngoài).

-

07 ngày làm việc đối với tổ chức.

-

Thủ tục hành chính và Biểu mẫu mới

Nghị định ban hành kèm theo một loạt các phụ lục thay thế các biểu mẫu cũ, nhằm chuẩn hóa và đơn giản hóa thủ tục:

-

Hệ thống biểu mẫu mới: Thay thế toàn bộ Phụ lục I (Hồ sơ khai thuế), Phụ lục II (Danh mục thông báo), Phụ lục III (Danh mục mẫu biểu).

-

Các mẫu tờ khai cụ thể được ban hành mới:

-

Tờ khai thuế tiêu thụ đặc biệt (01/TTĐB).

-

Tờ khai thuế sử dụng đất phi nông nghiệp (01/TK-SDDPNN, 02/TK-SDDPNN).

-

Tờ khai thuế TNDN đối với hoạt động tái bảo hiểm nước ngoài (01/TBH)

-

Đơn đề nghị áp dụng Thỏa thuận trước về phương pháp xác định giá tính thuế (APA) mẫu 01/APA-ĐN…

-

Thỏa thuận trước về phương pháp xác định giá tính thuế (APA)

-

NNT muốn đề nghị áp dụng, gia hạn, sửa đổi hoặc hủy bỏ APA sẽ sử dụng mẫu đơn mới 01/APA-ĐN gửi đến Cục Thuế.

-

- Báo cáo thay đổi: Nếu có sự kiện ảnh hưởng trọng yếu đến việc thực hiện APA hoặc kết quả kinh doanh, NNT phải báo cáo với cơ quan thuế.

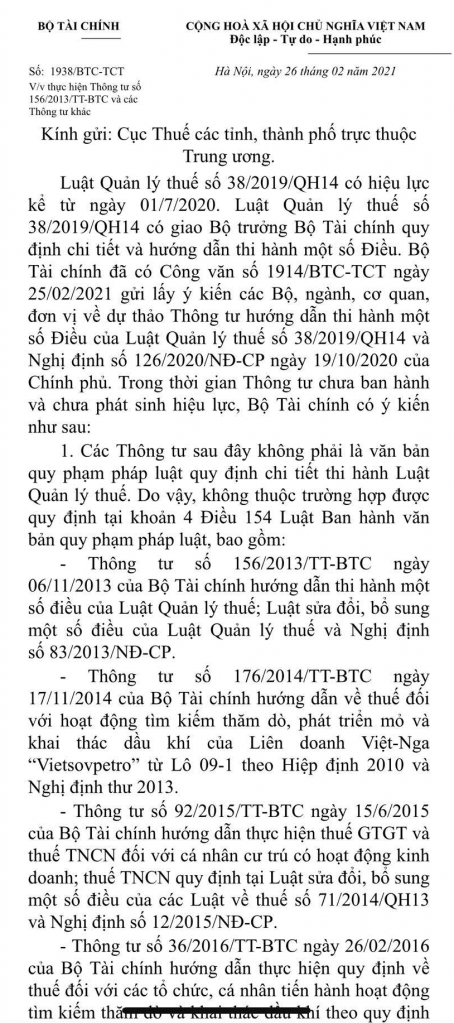

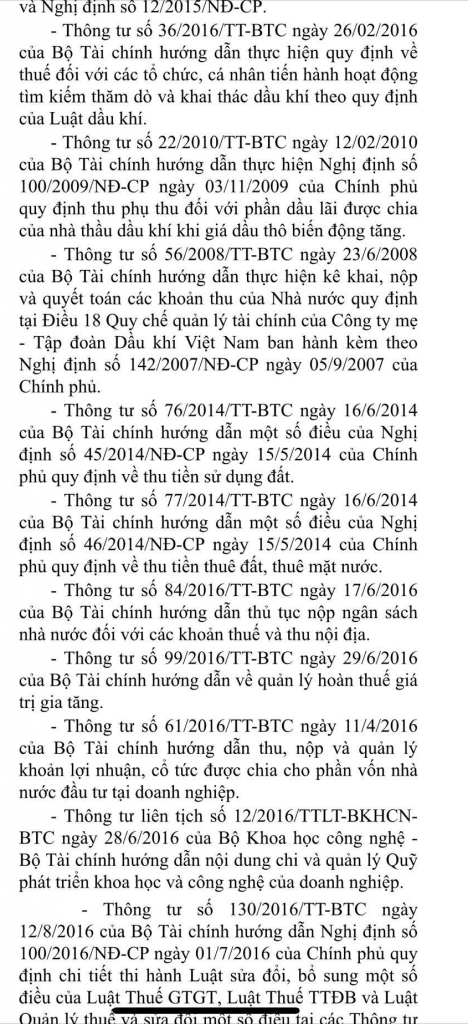

Update ngày 26/2/2021

Tiếp tục áp dụng các mẫu biểu quản lý thuế tại các thông tư 156/2013, 92/2015… cho đến khi có thông tư mới!

-

Thông tư 156/2013/TT-BTC

-

Thông tư 92/2015/TT-BTC

-

Thông tư 119/2014/TT-BTC, Thông tư 26/2015/TT-BTC…

![]()

Một số thay đổi quan trọng có thể ảnh hưởng tới doanh nghiệp bao gồm

| Nội dung | Thay đổi theo Nghị định 126/2020/NĐ-CP | Quy định cũ |

| Nhận hồ sơ tạm ngừng kinh doanh | Cơ quan liên quan quản lý kinh doanh (Phòng ĐKKD) | Cơ quan thuế |

| Trường hợp không được tạm ngừng hoạt động | Nếu doanh nghiệp thuộc diện không hoạt động tại địa chỉ đã đăng ký | / |

| Thời hạn thay đổi thông tin về chứng minh nhân dân, thẻ căn cước công dân, hộ chiếu | 20 ngày (riêng các huyện miền núi vùng cao, biên giới, hải đảo là 30 ngày)

|

10 ngày làm việc |

| Khai bổ sung hồ sơ khai thuế | – Tờ khai bổ sung áp dụng cả trong trường hợp chưa hết thời hạn nộp hồ sơ khai thuế

– Phải khai bổ sung cả tờ khai tháng, quý có sai sót kể cả khi đã nộp tờ khai quyết toán |

– Tờ khai bổ sung chỉ áp dụng sau khi hết hạn nộp hồ sơ khai thuế

– Chỉ cần khai bổ sung hồ sơ khai quyết toán thuế năm nếu có sai sót |

| THUẾ GTGT | ||

| Khai thuế GTGT đối với từng dự án đầu tư | Phải lập hồ sơ khai thuế GTGT riêng đối với từng dự án đầu tư | Kê khai tại trụ sở chính hoặc kê khai riêng |

| Kê khai thuế GTGT cho chi nhánh khác tỉnh | Khai thuế tại trụ sở chính và tính thuế, phân bổ nghĩa vụ thuế phải nộp theo từng địa phương | Chỉ áp dụng với trường hợp cơ sở sản xuất trực thuộc khác tỉnh không trực tiếp bán hàng, không phát sinh doanh thu và không thực hiện hạch toán kế toán |

| Kỳ kê khai thuế GTGT | Ổn định theo chu kỳ 01 năm dương lịch, căn cứ theo doanh thu của năm kề trước. Nghị định cũng thay đổi thủ tục chuyển đổi kỳ kê khai | Ổn định theo chu kỳ 03 năm dương lịch, căn cứ theo doanh thu của năm kề trước chu kỳ |

| THUẾ TNCN | ||

| Trường hợp tổ chức được kê khai thuế TNCN theo quý | 01 trường hợp lựa chọn khai theo quý nếu đủ điều kiện khai thuế GTGT theo quý | 02 trường hợp

– Số thuế khấu trừ trong tháng của ít nhất một loại tờ khai thuế TNCN dưới 50 triệu đồng – Đủ điều kiện khai thuế GTGT theo quý |

| Cá nhân có thu nhập từ tiền lương, tiền công tự khai thuế | – Lựa chọn khai thuế thu nhập cá nhân theo tháng hoặc quý | – Theo quý |

| Công ty nộp hồ sơ khai thuế TNCN khi không phát sinh thuế | – Vẫn phải khai thuế | – Không phải khai thuế. |

| Tổ chức khai thuế thay | – Cá nhân nhận cổ tức, nhận thưởng bằng chứng khoán, tăng vốn

– Tổ chức chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu, chi hỗ trợ cho cá nhân kinh doanh nộp thuế theo phương pháp khoán |

– Cá nhân trực tiếp khai và nộp thuế |

| Tổ chức hợp tác kinh doanh với cá nhân (Trừ trường hợp cá nhân kinh doanh có cùng ngành nghề đang hợp tác) | Cá nhân không trực tiếp khai thuế, tổ chức có trách nhiệm khai thay

– Thuế GTGT đối với toàn bộ doanh thu hợp tác kinh doanh áp dụng thuế suất cho tổ chức – Thuế thu nhập cá nhân (Tỷ lệ theo từng loại hoạt động kinh doanh) |

Cá nhân không trực tiếp khai thuế, tổ chức có trách nhiệm khai thay

– Thuế suất cho tổ chức chỉ áp dụng với doanh thu được chia từ hoạt động hợp tác – Doanh thu của đối tác là cá nhân chỉ chịu thuế GTGT và thuế TNCN theo tỷ lệ của cá nhân kinh doanh |

| THUẾ TNDN | ||

| Khai thuế thu nhập doanh nghiệp | Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm áp dụng bắt đầu từ kỳ tính thuế năm 2021 | Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý năm tính thuế không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm |

| LỆ PHÍ MÔN BÀI | ||

| Khai lệ phí môn bài trường hợp trong năm có thay đổi về vốn | – Phải nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau đó | Không phải kê khai lại |

Ngoài ra, nghị định mới đã bổ sung thêm

– Quy định về tổ chức, cá nhân thực hiện khai thuế thay thì phải có trách nhiệm thực hiện đầy đủ các quy định về khai thuế, nộp thuế

– Cá nhân là người đại diện theo pháp luật của doanh nghiệp đang bị cưỡng chế nợ thì bị tạm hoãn xuất cảnh

Tham khảo trích dẫn Luật:

Tham khảo công văn hướng dẫn:

Law on Tax Administration No. 38/2019/QH14 came into effect from 1 July 2020 with many important changes in tax administration mechanism (See more at https://gonnapass.com/nhieu-quy-dinh-thay -doi-ve-ly-thue-follow-luat-so-382019qh14/). To guide the Law, the Government has issued Decree 126/2020/NĐ-CP and the General Department of Taxation has the official dispatch 5189 / TCT-CS.

Some of the important changes that could affect your business include

| Content | Changes according to Decree 126/2020/ND-CP | Old Regulation |

| Receiving records of business suspension | Business management related agencies (Business Registration Office) | Tax authorities |

| In case of no suspension of operation | If the business is inactive at the registered address | / |

| Time limit for changing information about Identification card, Citizenship card , Passport | 20 days (only 30 days for mountainous, border and island districts) | 10 working days |

| Additional declarations tax records | – The additional declaration is applicable even in case the deadline for submitting the tax declaration dossier has not yet expired

– There must be additional declarations of the monthly and quarterly declarations with errors even when the finalization declaration has been submitted |

– Additional declarations are only applied after the deadline for filing a tax return

– Only additional declarations in the annual tax finalization return are required if there are errors

|

| VAT | ||

| VAT declaration for each investment project | A separate VAT declaration dossier must be made for each investment project | Declare at the head office or declare separately |

| Declaring VAT to branches of different provinces | Declaring tax at headquarters and calculating taxes, distributing tax obligations to be paid by each locality | Only applicable to affiliated production establishments other than provinces that do not directly sell goods, generate no revenue and do not perform accounting. |

| VAT declaration period | Stable according to a calendar year cycle, based on the revenue of the preceding year. The Decree also changes the procedures for converting declarations | Stable over a 3-year cycle, based on the revenue of the year preceding the cycle |

| PIT | ||

| In case the organization is allowed to declare PIT quarterly | 01 case is selected to declare quarterly if it is eligible to declare VAT quarterly | 02 cases

– Monthly withheld tax amount for at least one type of PIT return is less than VND 50 million – Eligible for quarterly VAT declaration |

| Individuals who have income from salaries or wages shall self-declare tax | – Choose to file your personal income tax by month or quarter | – Quarterly |

| The company submits the PIT return when no tax is incurred | – Still have to declare tax | – Tax declaration is not required. |

| Tổ chức khai thuế thay | – Individuals receive dividends, securities rewards, and increase capital

– The organization pays bonuses, sales support, promotion, discounts and pays support for business individuals who pay head tax |

– Individuals directly declare and pay taxes |

| Organization for business cooperation with individuals (Except for individuals doing business in the same industry they are cooperating) | Individuals do not directly declare tax, organizations are responsible for declaring instead

– VAT on all revenue from business cooperation applies to the tax rate applicable to the organization – Personal income tax (Proportion by type of business activity) |

Individuals do not directly declare tax, organizations are responsible for declaring instead

– Institutional tax rates only apply to revenue shared from co-operative activities – Sales of individual partners are only subject to VAT and PIT according to the proportion of business individuals |

| CIT | ||

| Declare Corporate income tax | The total amount of corporate income tax temporarily paid for the first three quarters of the tax year must not be lower than 75% of the payable corporate income tax amount according to the applicable annual settlement starting from the tax period of 2021. | The total amount of corporate income tax temporarily paid for the four quarters of the tax year must not be lower than 80% of the payable corporate income tax according to the annual finalization. |

| LICENSE TAX | ||

| Declaring license tax in case there is a change in capital during the year | – License fee declaration dossiers must be submitted no later than January 30 of the following year | No need to re-declare |

In addition, the new decree has added

- Regulations on organizations and individuals that perform tax declaration on behalf of themselves must be responsible for fully implementing the regulations on tax declaration and tax payment.

An individual who is the legal representative of an enterprise under debt enforcement shall be suspended from departure

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass