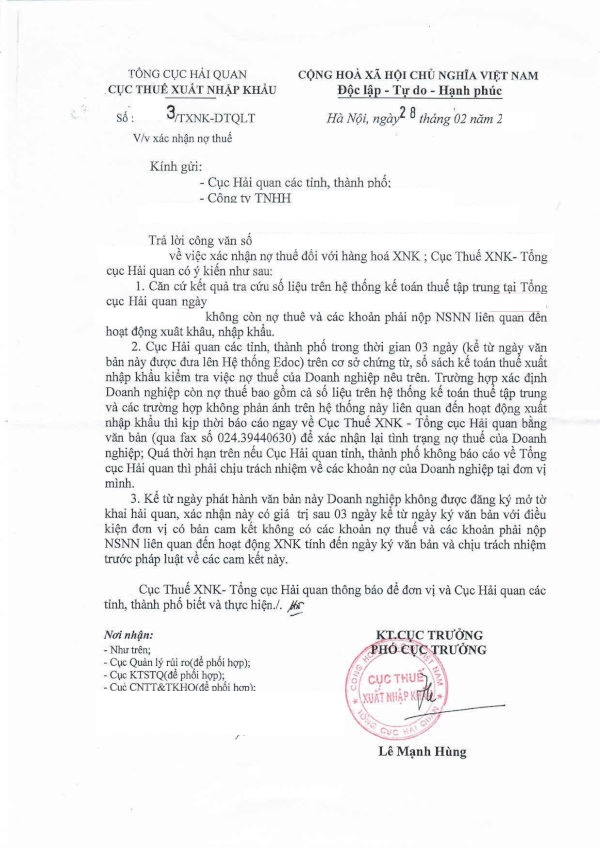

Tổng Cục thuế có công văn số 2949/TCT-KK và Tổng cục Hải quan đã ban hành Công văn 174/TCHQ-TXNK về những doanh nghiệp xuất khẩu có dấu hiệu gian lận trị giá hải quan và còn nợ thuế xuất nhập khẩu nhưng đã hoàn thành thủ tục ngừng hoạt động.

Tổng cục Hải quan cũng yêu cầu Tổng cục Thuế

> Rà soát, theo dõi và không giải quyết cho các doanh nghiệp vi phạm làm thủ tục giải thể, phá sản và đóng mã số thuế trước khi cơ quan hải quan có kết luận cuối cùng.

> Đối với doanh nghiệp đã đóng mã số thuế đưa về trạng thái 01 “Người nộp thuế ngừng hoạt động và đã hoàn thành thủ tục chấm dứt hiệu lực mã số thuế”, Tổng cục Thuế đề nghị các Cục thuế rà soát lại quy trình, thủ tục xử lý chấm dứt hiệu lực mã số thuế đối với các doanh nghiệp được nêu trong danh sách và báo cáo về Tổng cục Thuế (Vụ Kê khai và Kế toán thuế)

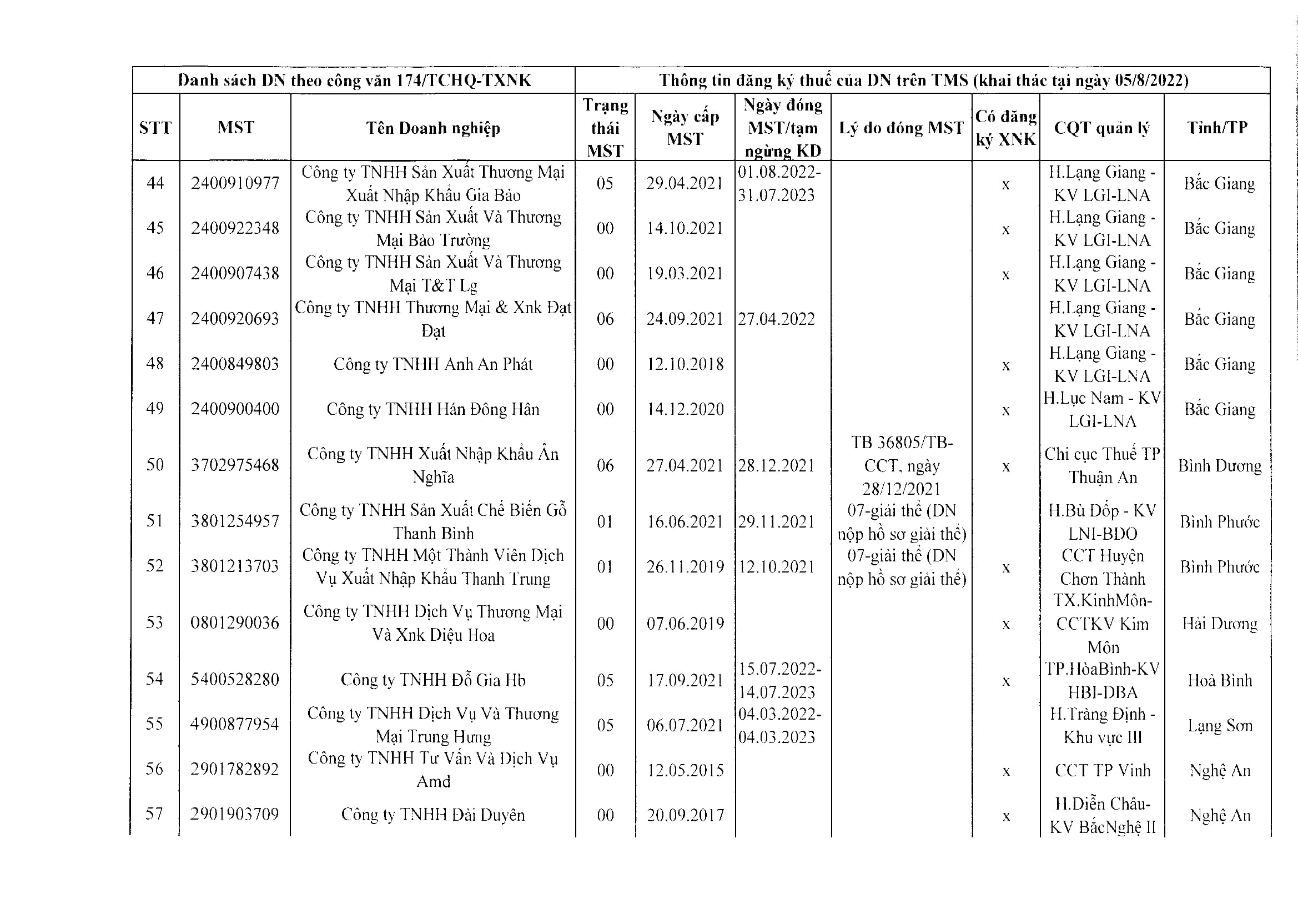

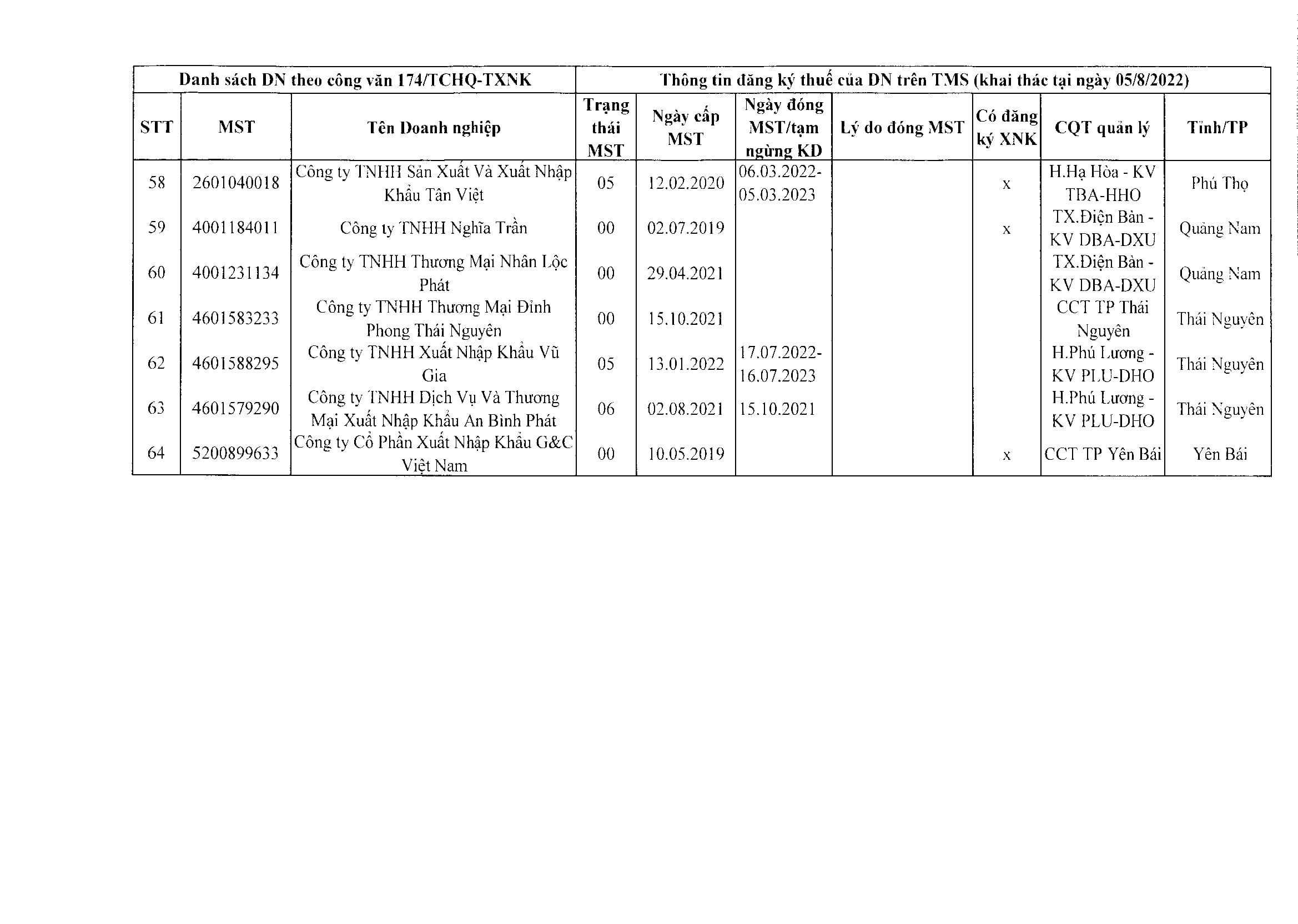

Đối với các doanh nghiệp còn lại trong danh sách 64 doanh nghiệp gửi kèm theo công văn số 174/TCHQ-TXNK ngày 02/8/2022 của Tổng cục Hải quan, Tổng cục Thuế đề nghị các Cục Thuế theo dõi chặt chẽ, thực hiện các biện pháp quản lý thuế phù hợp đối với các doanh nghiệp thuộc địa bàn quản lý theo quy định hiện hành. Trường hợp xử lý chấm dứt hiệu lực mã số thuế phải có văn bản xác nhận của cơ quan Hải quan về việc người nộp thuế đã hoàn thành nghĩa vụ nộp thuế và các khoản thu khác thuộc ngân sách nhà nước đối với hoạt động xuất nhập khẩu theo quy định

Cơ sở pháp lý:

Căn cứ quy định tại Điều 67 Luật Quản lý thuế 2019, Điều 16 Thông tư 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính:

“Khi xử lý hồ sơ chấm dứt hiệu lực mã số thuế thì cơ quan thuế phải đề nghị cơ quan hải quan xác nhận việc người nộp thuế đã hoàn thành nghĩa vụ nộp thuế và các khoản thu khác thuộc ngân sách nhà nước đôi với hoạt động XNK.”

Căn cứ quy định tại khoản 1 Điều 140 Thông tư 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 71 Điều 1 Thông tư 39/2018/TT-BTC:

“Khi có nhu cầu xác nhận việc thực hiện nghĩa vụ nộp thuế, người nộp thuế hoặc cơ quan quản lý nhà nước có thẩm quyền phải có văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế theo quy định.”

Biên soạn: Nguyễn Thị Thu Hằng – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass