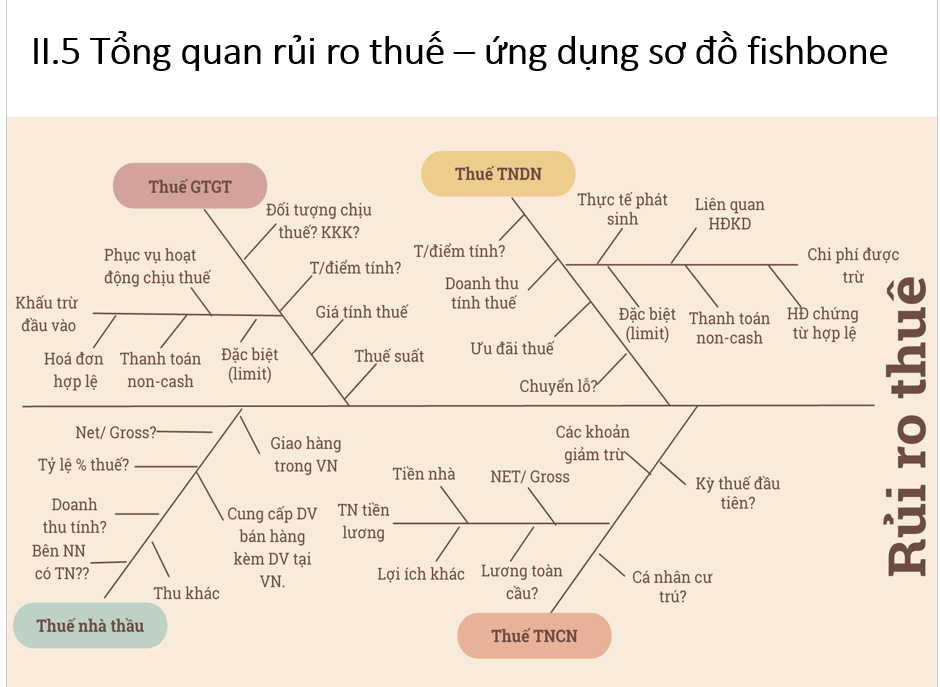

Bài viết tóm tắt một số rủi ro thuế thường gặp nhất khi thanh tra, kiểm tra thuế do các đoàn kiểm tra chỉ ra trên biên bản, được phân loại theo loại hình của doanh nghiệp (Sản xuất – Thương mại – Dịch vụ). Qua đó, doanh nghiệp có thể chủ động rà soát để tránh các rủi ro này (Ứng dụng sơ đồ Fishbone để xác định rủi ro thuế)

Về doanh thu

| Yếu tố tính thuế | Rủi ro | Tác động | Sản xuất | Thương mại | Dịch vụ/ IT |

| Thời điểm ghi nhận doanh thu | Xác định sai thời điểm điểm ghi nhận doanh thu | Tăng doanh thu tính thuế TNDN | H | H | L |

| Chính sách giá | Giá bán thấp hơn hoặc không phù hợp với giá vốn dẫn tới lãi gộp âm hoặc quá thấp | Ấn định giá bán, doanh thu tính thuế TNDN, thuế GTGT | H | H | M |

| Thuế suất GTGT | Phân loại sai doanh thu theo các thuế suất (0%, 5%, 10%, không chịu thuế GTGT) | Tăng doanh thu chịu thuế suất thuế GTGT cao hơn | H | H | H |

| Hàng biếu, tặng | Xuất hàng biếu, tặng nhưng không xuất hóa đơn | Tăng doanh thu tính thuế GTGT Phạt hành chính về hóa đơn |

M | M | M |

| Giảm trừ DT | Hồ sơ của các khoản giảm trừ doanh thu không đầy đủ, không hợp lệ | Loại bớt khoảm giảm trừ doanh thu | L | M-H | L |

Chi phí

| Yếu tố tính thuế | Rủi ro | Tác động | Sản xuất | Thương mại | Dịch vụ/ IT |

| Giá vốn hàng bán, chi phí hàng tồn kho | Tiêu hao nguyên vật liệu vượt định mức, chênh lệch thiếu hụt hàng tồn kho lớn | Loại trừ giá vốn hàng bán khỏi chi phí được trừ | H | H | N/A |

| Dự phòng giảm giá hàng tồn kho không được trích lập theo quy định | Loại trừ giá vốn hàng bán khỏi chi phí được trừ | H | H | N/A | |

| Chi phí lao động nước ngoài | Hồ sơ chi phí lương người nước ngoài không có giấy phép lao động, hợp đồng lao động… | Loại chi phí lao động khỏi chi phí được trừ | H | H | H |

| Các khoản lợi ích trả cho người nước ngoài không phục vụ sản xuất kinh doanh: Chi phí khai thuế TNCN, chi phí Golf… | M | M | M | ||

| Khấu trừ thiếu thuế TNCN người nước ngoài | Khấu trừ thiếu thuế TNCN do xác định sai tình trạng cư trú, không Gross up thu nhập, có các khoản lợi ích không bằng tiền (Benefit in kind) | ||||

| Chi phí lao động Việt Nam | Hồ sơ chi phí lương người Việt Nam không hợp lệ: không có hợp đồng lao động, không tham gia bảo hiểm bắt buộc | H | H | H | |

| Chi phí khấu hao | Xác định sai thời điểm bắt đầu tính khấu hao, thời gian khấu hao | Loại chi phí khấu hao khỏi chi phí được trừ | M | M | M |

| Chi phí khấu hao TSCĐ không phục vụ cho hoạt động sản xuất kinh doanh, khấu hao do máy hoạt động dưới công suất, nhàn rỗi không sử dụng | H | L | L | ||

| Chi phí hoạt động (Bán hàng, quản lý) | Chi phí trước thành lập không đủ chứng từ hợp lý là chi phí không được trừ | Loại chi phí hoạt động khỏi chi phí được trừ | M | M | M |

| Chi phí mua của các nhà cung cấp đã dừng hoạt động | H | H | H | ||

| Chi phí không có hồ sơ chứng từ hợp lý hợp lệ, không phục vụ hoạt động sản xuất kinh doanh | M | M | M | ||

| Chi phí tài chính, khác | Chi phí lãi vay không được trừ do chưa góp đủ vốn điều lệ | Loại chi phí tài chính khỏi chi phí được trừ | M | M | M |

| Rủi ro chi phí lãi vay thuần (sau khi bù trừ với lãi tiền gửi) vượt quá tỷ lệ 30% EBITDA là chi phí lãi vay không được trừ | H | H | H |

Chuyển giá, ưu đãi thuế

| Yếu tố tính thuế | Rủi ro | Tác động | Sản xuất | Thương mại | Dịch vụ/ IT |

| Giao dịch với các bên liên kết | Xác định sai bên liên kết, sai điều kiện được miễn lập hồ sơ giao dịch liên kết | Ấn định thuế TNDN | H | H | H |

| Ưu đãi thuế | – Xác định sai điều kiện hưởng ưu đãi thuế, kỳ đầu tiên được hưởng ưu đãi thuế, mức hưởng ưu đãi thuế | Truy thu thuế TNDN | H | M | H |

https://manaboxvietnam.com/kinh-nghiem-thanh-tra-kiem-tra-thue/

Biên soạn: Trần Thị Thanh Thảo, Lưu Đỗ Khánh Linh – Nguyễn Thị Thủy Tiên/ Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040