Dưới đây là tình huống vụ án Công ty P1 kiện Cục thuế và Tổng cục thuế liên quan đến định nghĩa “thanh toán không dùng tiền mặt”, việc nộp tiền vào tài khoản của bên bán là chứng từ thanh toán không dùng tiền mặt. Thông thường, nhiều người hiểu đơn giản rằng “thanh toán không dùng tiền mặt” là chuyển khoản qua ngân hàng – điều này đúng, nhưng chưa đầy đủ.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

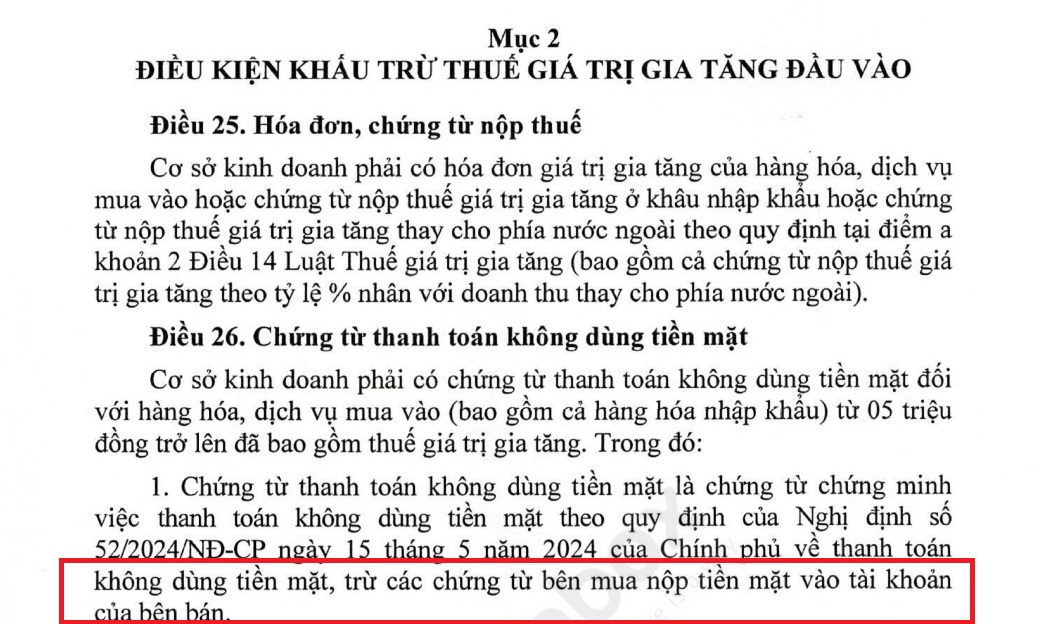

Từ 1/7/2025

Theo Nghị định 181/2025/NĐ-CP đã quy định rõ điểm này, do đó loại chứng từ này không được chấp nhận là thanh toán không dùng tiền mặt. Nghị định này sẽ được ưu tiên áp dụng vì theo Luật ban hành văn bản quy phạm pháp luật 64/2025/QH15, điều 58. Áp dụng văn bản quy phạm pháp luật

4. Trường hợp các văn bản quy phạm pháp luật do cùng một cơ quan ban hành có quy định khác nhau về cùng một vấn đề thì áp dụng quy định của văn bản quy phạm pháp luật ban hành sau.

Bối cảnh trước đó

Công ty P1 là đại lý xăng dầu bán lẻ, thu tiền mặt từ khách hàng cá nhân đến đổ xăng. P1 ký hợp đồng ba bên với:

- Chủ hàng (bên bán),

-

Ngân hàng.

Theo đó, mỗi ngày ngân hàng đến nhận tiền mặt từ P1, sau đó nộp trực tiếp vào tài khoản ngân hàng của chủ hàng.

Vấn đề pháp lý đặt ra: P1 thanh toán tiền mua xăng dầu như vậy là thanh toán bằng tiền mặt, hay thanh toán không dùng tiền mặt?

- Nếu là tiền mặt: P1 không được khấu trừ thuế GTGT, bị truy thu 22,8 tỷ đồng.

- Nếu là không dùng tiền mặt: P1 được khấu trừ thuế GTGT, không bị truy thu

Thanh toán qua ngân hàng như thế nào để phù hợp với luật thuế?

Lập luận của hai bên

Cơ quan thuế (bị đơn)

- Dẫn Thông tư 219/2013/TT-BTC: “Thanh toán không dùng tiền mặt là chuyển tiền từ tài khoản của bên mua sang tài khoản bên bán.”, lập luận: Trường hợp của P1 không có tài khoản bên mua, chỉ có ngân hàng thu hộ tiền mặt → Không thỏa định nghĩa trên.

- Kết luận của thuế: Không chấp nhận cho P1 khấu trừ thuế GTGT.

Công ty P1 (nguyên đơn):

- Dẫn Nghị định 101/2012/NĐ-CP: “Dịch vụ thanh toán không dùng tiền mặt bao gồm cả dịch vụ thanh toán không qua tài khoản thanh toán của khách hàng, như dịch vụ thu hộ.” lập luận: Việc ngân hàng thu tiền mặt và nộp vào tài khoản bên bán vẫn thuộc phạm vi thanh toán không dùng tiền mặt.

Tòa án phân xử

Tòa viện dẫn Luật Ban hành văn bản quy phạm pháp luật:

-

Nghị định (101/2012/NĐ-CP) cấp cao hơn Thông tư (219/2013/TT-BTC) → được ưu tiên áp dụng.

-

Ngoài ra, Tòa xác định: Ngân hàng Nhà nước là cơ quan có thẩm quyền giải thích khái niệm “thanh toán không dùng tiền mặt”, không phải Bộ Tài chính

Do đó, tòa án phán quyết

-

Công ty P1 thắng kiện, truy thu thuế GTGT bị hủy bỏ.

-

Cục thuế – Tổng cục thuế thua vì áp dụng văn bản không phù hợp

Vụ việc này diễn ra đúng thời điểm chuẩn bị triển khai Luật Thuế GTGT mới, càng cho thấy tính cấp thiết của việc cập nhật lại các định nghĩa đã lỗi thời. Trong bối cảnh ngân hàng, fintech phát triển mạnh, định nghĩa thanh toán không dùng tiền mặt cần linh hoạt và phù hợp với thực tiễn hơn là cứng nhắc như trước đây.

Thanh toán không dùng tiền mặt như thế nào để phù hợp với luật thuế?

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040